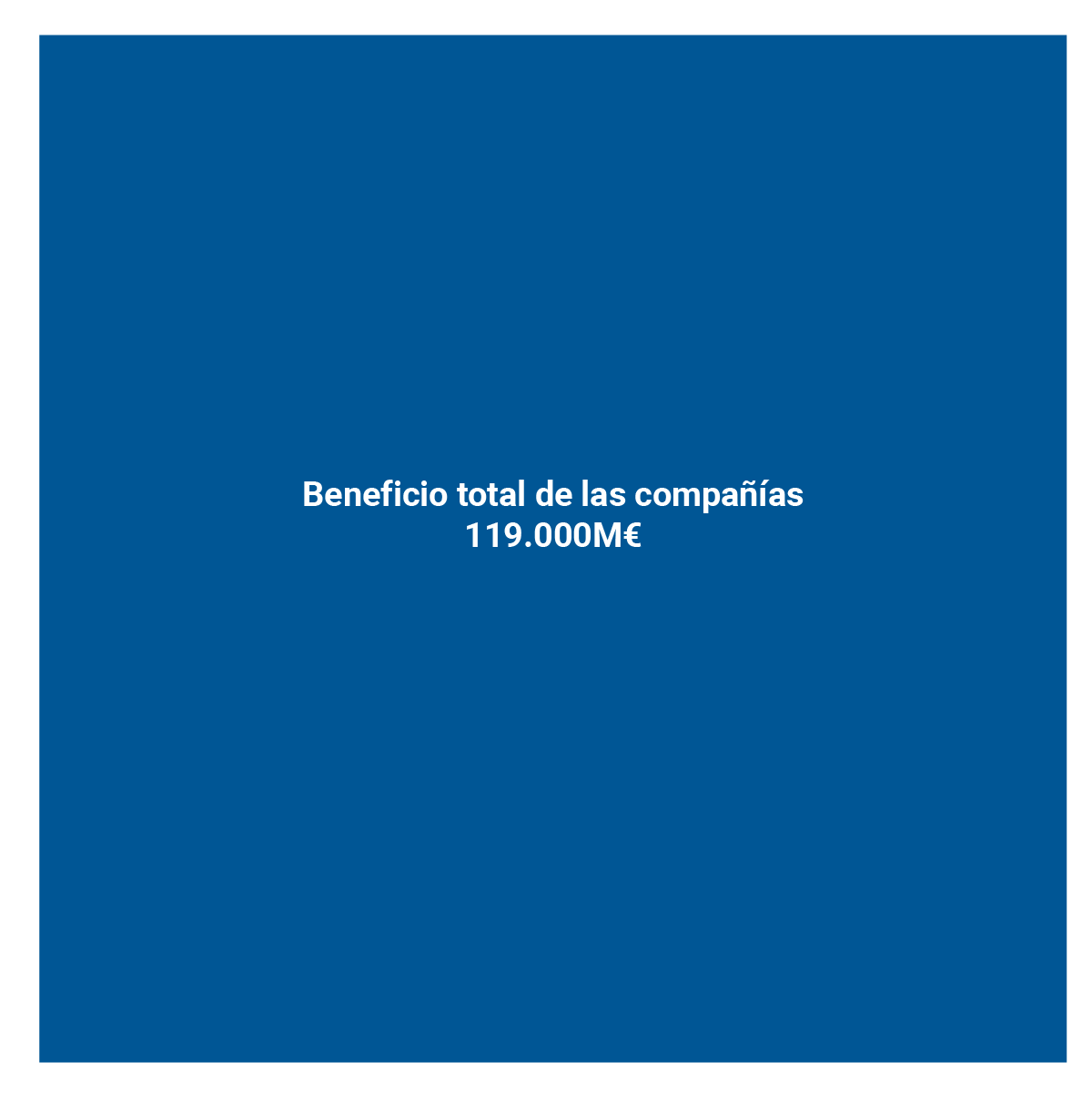

El área de este cuadrado representa a los beneficios declarados por

5.208 grupos empresariales que tienen su matriz en España.

De los más de 119.000 millones de euros en ganancias que declararon a la Agencia Tributaria en 2017, ¿cuántos tributaron en España?

De los más de 119.000 millones de euros en ganancias que declararon a la Agencia Tributaria en 2017, ¿cuántos tributaron en España?

A diferencia de las empresas individuales, las grandes compañías ajustan

sus beneficios y pérdidas entre todas las filiales del grupo.

Es decir, a las ganancias totales se le restan las pérdidas de sus filiales y de ahí salen los beneficios consolidados: 67.000M€

Es decir, a las ganancias totales se le restan las pérdidas de sus filiales y de ahí salen los beneficios consolidados: 67.000M€

Sin embargo, los grupos empresariales en España no tributan sobre estos

beneficios. A este resultado contable se le aplican correcciones y otros ajustes para calcular

la base sobre la que se pagan

impuestos.

La más importante es la exención por doble imposición de dividendos que permite a las compañías no pagar impuestos por los dividendos de sus filiales en el extranjero

La más importante es la exención por doble imposición de dividendos que permite a las compañías no pagar impuestos por los dividendos de sus filiales en el extranjero

¿Entonces, cuánto pagan? Aplicando un gravamen del 25% a la base

imponible, las grandes compañías deberían haber pagado en 2017 una cuota de 9.600M€

en impuestos...

... pero realmente la cuota que pagaron en

impuesto de sociedades en España fue de 7.400 millones de euros gracias a nuevas bonificaciones y deducciones fiscales

¿Es mucho o es poco? En comparación con su base imponible (sobre la que

están obligados a pagar)

, supone un 19,6% del

total

Este porcentaje se rebaja hasta el 11,1% si lo comparamos con

los beneficios

consolidados de los grupos empresariales

Y apenas representa el 6,2% de los beneficios positivos

mundiales de la compañía. Una cifra que en la Agencia Tributaria defienden que va en

línea con la filosofía del impuesto, que solo grava los resultados positivos

Algunos economistas defienden que las grandes empresas no pagan apenas un

6,2% de impuestos ya que en

esta cifra no están incluidos los tributos que ya han pagado las filiales en otros

países

Sin embargo, una nueva estadística de la Agencia Tributaria descarta este

argumento. Los datos incluyen las ganancias mundiales de 134 multinacionales españolas

en 2016 y el total de impuestos pagados en todos los países donde tienen presencia

¿Cuántos impuestos pagaron realmente este pequeño grupo

de multinacionales? De los 91.800 millones de euros en ganancias mundiales, solo

abonaron el 12,6% en

impuesto de sociedades en todo el mundo

Aunque no todas pagaron por igual: 16 de esas 134 compañías con filiales

en el extranjero pagaron apenas un 5,8% en impuestos sobre

todos

sus beneficios mundiales

¿Los casos más extremos? 27 multinacionales que solo pagaron un 0,3% en impuestos en 2016.

Es decir, declararon 25.300 millones en beneficios y la factura fiscal apenas alcanzó los 65

millones