Salarios: competitividad y competencia

En principio, parece razonable suponer que el salario que recibe un trabajador debe ser igual al valor añadido, en términos de producción, que este aporta a la empresa. Pagar por encima de lo que aporta implicaría tener perdidas y pagarle por debajo seria como expropiarle parte de su trabajo.

Teniendo claras estas premisas, no debería sorprendernos que los salarios no siguieran una evolución similar a la inflación. En algunos casos, si hay exceso de demanda del bien producido, el salario crecerá más que la inflación y en caso contrario crecerá menos. Sin embargo, en España teníamos un mecanismo de asignación de los salarios conectado estrechamente con la inflación: había una regla no escrita: que en ningún caso los salarios podían perder poder adquisitivo. Y es aquí donde, desde la entrada del euro, nos hemos dejado parte de nuestra competitividad.

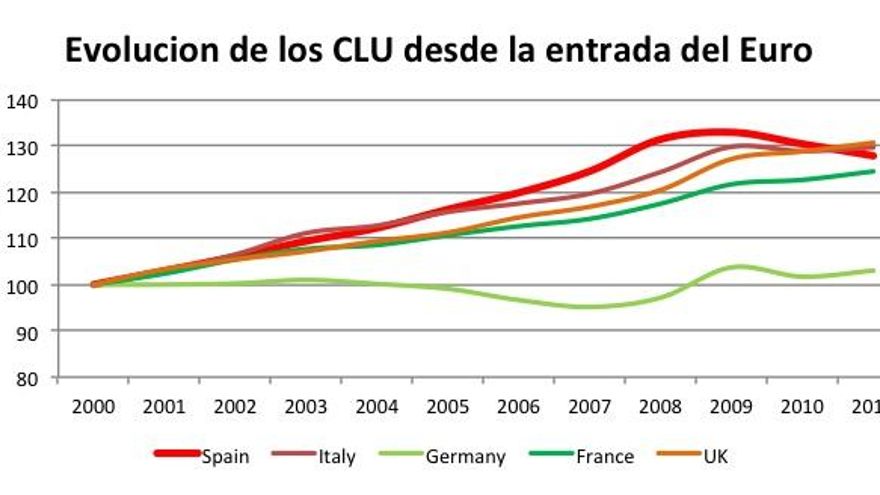

La perdida de competitividad precio se ve perfectamente con la evolución de los Costes Laborales Unitarios (CLU). Los CLU se definen como la cantidad de costes salariales necesarios para producir una unidad. Y como podemos ver en el siguiente grafico desde el año 2000 hasta el inicio de la crisis, los CLU han aumentado un 33% mientras que, por ejemplo, en Alemania no se han movido. ¿Cómo ha sido esto posible? Parte de la explicación reside en que nuestra negociación colectiva siempre ha trasladado las subidas de inflación a los salarios. Alguien pensará que esto es lo justo y que no deberíamos permitir que los salarios pierdan poder adquisitivo. Esta forma de pensar sería la correcta si estuviéramos en autarquía, donde solo se pueden consumir productos domésticos, pero las implicaciones de esta regla son muy distintas en un mundo globalizado como en el que vivimos.

Un ejemplo para explicar por qué los salarios no necesariamente tienen que seguir a la evolución de los precios: imaginemos que únicamente España y Alemania producen el bien A y que para producir una unidad se necesita un trabajador. Supongamos que en el año 1 en ambos países el salario del trabajador es 100 y que el precio de este bien es también 100. Pero, al año siguiente, los precios han subido un 5% en España y no han subido nada en Alemania. Alguien podría pensar que dado que los precios han subido un 5% en España, todos los salarios –para no perder poder adquisitivo– también han de subir un 5%. Pues bien: esto significaría que automáticamente la producción del bien A en España es un 5% más cara que en Alemania. Por eso cuando la empresa española quiera vender el bien A, o no lo consigue vender, o si lo hace tiene que hacerlo con perdidas: vendiéndolo a 100, pero con un coste de 105. Así funciona el mercado y ambas situaciones ponen en riesgo la supervivencia de las empresas y de sus puestos de trabajo. Además, probablemente la persona que sugirió que lo justo es que los salarios no pierdan poder adquisitivo, siendo ambos bienes idénticos, también preferirá el bien (alemán) más barato a 100 euros, que el bien (español) más caro a 105.

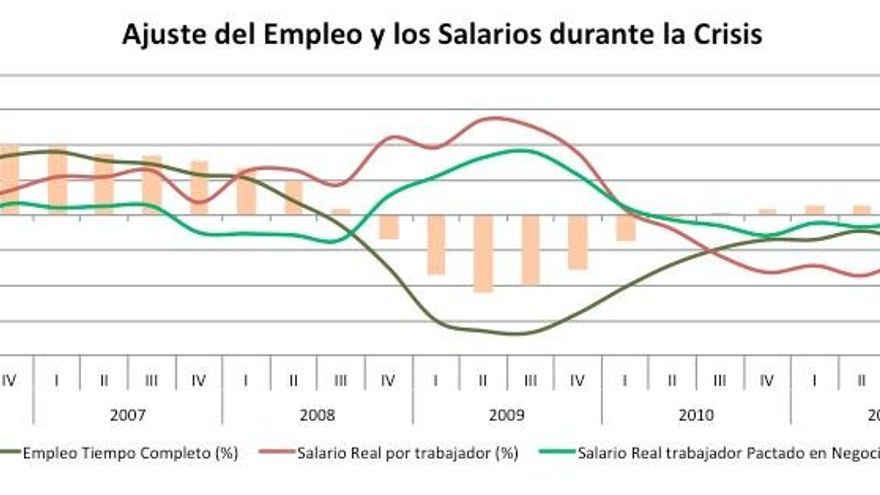

Las ineficiencias de la negociación salarial en España quedan muy bien reflejadas en el siguiente gráfico. Aquí vemos cómo durante los años 2008, 2009 y 2010, cuando se estaba destruyendo mucho empleo, los salarios pactados en los convenios de la negociación colectiva estaban creciendo en términos reales.

Sea como fuere, no hay duda que el mercado de trabajo español al inicio de la crisis se ajustó principalmente vía cantidades o despidos, y no vía precios o salarios. La última reforma laboral, con mayor o menor éxito, ha buscado desesperadamente la bajada de salarios para tratar de recuperar la competitividad precio perdida. Para conseguirlo, ha facilitado y bajado los costes de despido. En palabras de algunos, la reforma laboral persigue “asustar” (por no decir otra palabra más fuerte) a los insiders para que se dejen bajar el salario. Pero al mismo tiempo, sabemos que la bajada del coste de despido, aunque sea para situarlo en la media europea, hace más atractivo despedir y, por lo tanto, aumentará el número de despidos. La propuesta de contrato único que defendimos algunos académicos se aplicaba sobre las nuevas contrataciones (al flujo) y no como esta reforma que se aplica a todos (al stock). Esta diferencia, a la que parecen no darle importancia muchos de los críticos, es clave.

Acabamos de conocer los datos de la EPA del cuarto trimestre, la destrucción de empleo no cesa, en el último año se han destruido 850.000 empleos y la tasa de paro está en niveles históricos del 26%. Pero la destrucción se sigue concentrando en los jóvenes. La probabilidad de ser despedido en el último trimestre de 2012 es del 19,4% para los trabajadores con edad inferior a 24 años y del 3,2% para los que tienen una edad comprendida entre los 45 y los 59 años. Por desgracia, en España no tenemos una buena estadística sobre la evolución de los salarios a nivel individual.

No obstante, aún es pronto para valorar qué efecto está dominando: si abaratar el despido está incentivando la bajada de salarios o directamente el aumento de los despidos. Una empresa puede decidir bajar sus costes laborales bajando los salarios de todos los trabajadores o despidiendo a los actuales y contratando otros más baratos. El segundo mecanismo, que podríamos denominar “despedir al padre para contratar al hijo”, es mucho más dramático socialmente: el Estado del bienestar español no está preparado para ello.

Pero incluso para que el primer mecanismo tenga el efecto deseado de generar una devaluación interna que mejore la competitividad y el empleo, necesitamos también garantizar que las bajadas salariales no vayan a transformarse en aumentos de los márgenes empresariales. Es decir: que la bajada en el sueldo de los trabajadores sirve para mejorar la competitividad de la economía, y no el beneficio del empresario. Para conseguir la reducción de los márgenes, es imprescindible mejorar la regulación que evite abusos de posiciones dominantes, especialmente en sectores económicos sin competencia extranjera. Aquí hay una reforma pendiente que está a punto de entrar en el trámite parlamentario y que nadie parece prestarle atención: la reforma de los Organismos Reguladores. Necesitamos instituciones independientes, proactivas y con un capital humano cualificado, capaces de anticipar comportamientos monopolísticos y con poder para poner sanciones que eviten posiciones dominantes en los mercados. Se habla mucho de “Pacto de Rentas”, pero poco de que la mejor forma de conseguirlo es garantizando la libre competencia en todos los sectores.

Más competencia implica servicios y bienes más baratos para los consumidores. España presenta unos precios más altos que la media europea en energía, internet, gasolina... En concreto, antes de impuestos, tenemos la tercera tarifa doméstica eléctrica más cara –y esto a pesar de que los consumidores no pagan, en teoría, todo el coste y cada año se genera un enorme déficit tarifario que en 2012 ascendió a 5.000 millones de euros–. En gas, también pagamos bastante más que la media de la UE. En carburantes, el precio neto antes de impuestos suele estar entre los tres o cuatro más altos de Europa. En banda ancha nos encontramos entre los cinco países más caros de la OCDE. Y así, suma y sigue. Si, gracias a la competencia, todos estos servicios bajan su precio, los trabajadores, aunque los salarios también bajen, ganaran capacidad de compra, que al final es lo que importa.

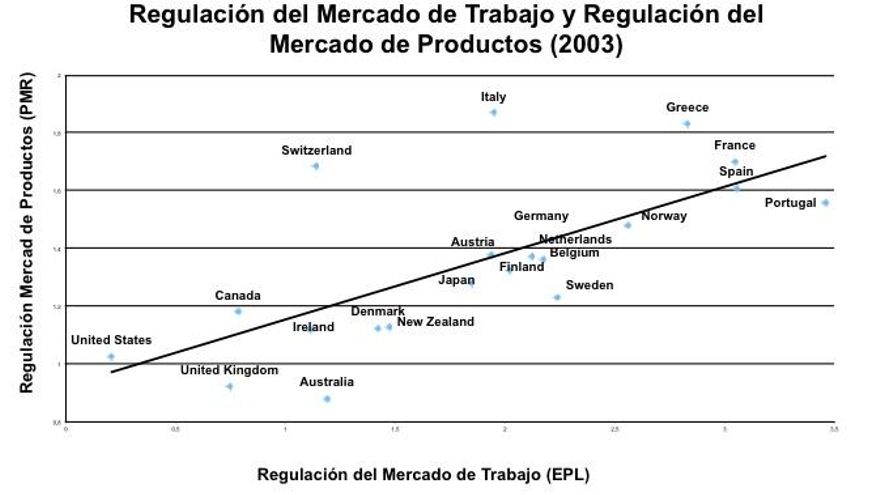

En otras palabras: si queremos aprovechar al máximo los esfuerzos que están haciendo los trabajadores, necesitamos que mejore también la competencia en los distintos sectores. A este respecto, la OCDE elabora para los distintos países desarrollados un indicador sintético sobre la rigidez del mercado de laboral (EPL) y sobre el grado de competencia en el mercado de bienes y servicios (PMR). Índices mas elevados implican más rigidez y menos competencia respectivamente. En el siguiente gráfico vemos que existe una correlación entre ambas variables. Como podemos ver, España en el año 2003 presentaba uno de los mercados de trabajo mas rígidos de los países desarrollados, pero también uno de los mercados de bienes y servicios con menor grado de competencia. Desde entonces, se han hecho reformas en el mercado de trabajo, pero ¿qué ocurre con las reformas en el mercado de bienes y servicios?, ¿por qué nadie las reclama? La competitividad es clave para nuestro país, pero también necesitamos más competencia. La reforma laboral aprobada en 2012 ha aumentado la flexibilidad del mercado de trabajo, pero ¿qué pasa con la competencia entre las empresas?