Canarias solo termina una de cada 10 viviendas previstas en el planeamiento

Canarias solo es capaz de terminar y poner en uso (con lo que de verdad se logra amplía la oferta habitacional en las islas), al menos por ahora, una (el 13,2%) de cada diez viviendas previstas (el 100%) en el planeamiento urbano (nuevas de iniciativas privada y pública), según se desprende de los resultados obtenidos a partir del análisis de una muestra de sectores de desarrollo residencial definida por el Ministerio de Vivienda y Agenda Urbana con el objeto de realizar el estudio Sectores residenciales de España (2025), publicado este mes de marzo.

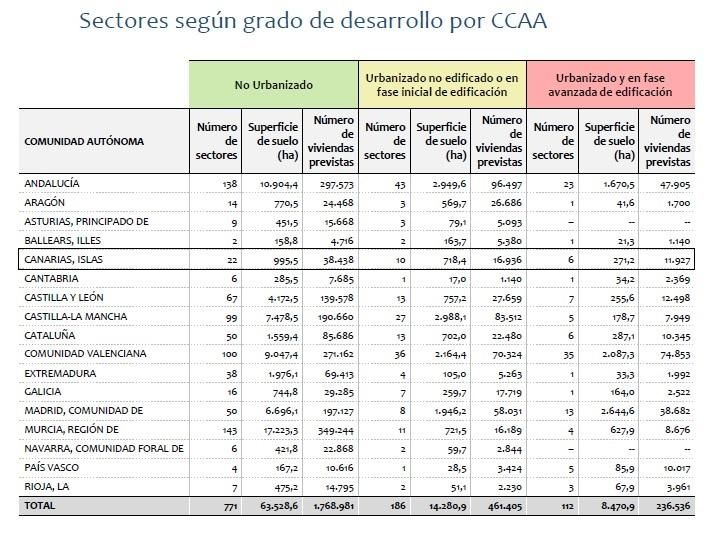

En el archipiélago, se estudian al detalle 38 sectores de desarrollo urbanístico pertenecientes a 17 de los 88 municipios existentes en las islas, y esos son casi todos los más poblados en las dos provincias canarias. Los dos requisitos concretados para establecer esa elección han sido el número previsto de viviendas igual o superior a las 1.000 unidades (en el planeamiento aprobado) y el grado de edificación inferior al 70%.

Es justo lo que ocurre con ocho municipios de la provincia de Las Palmas (Antigua, Arrecife, La Oliva, Pájara, Las Palmas de Gran Canaria, Puerto del Rosario, San Bartolomé de Tirajana y Yaiza) y con nueve de Santa Cruz de Tenerife (Adeje, Arona, Candelaria, Granadilla de Abona, La Orotava, El Paso, Puerto de la Cruz, San Miguel de Abona y Santa Cruz de Tenerife).

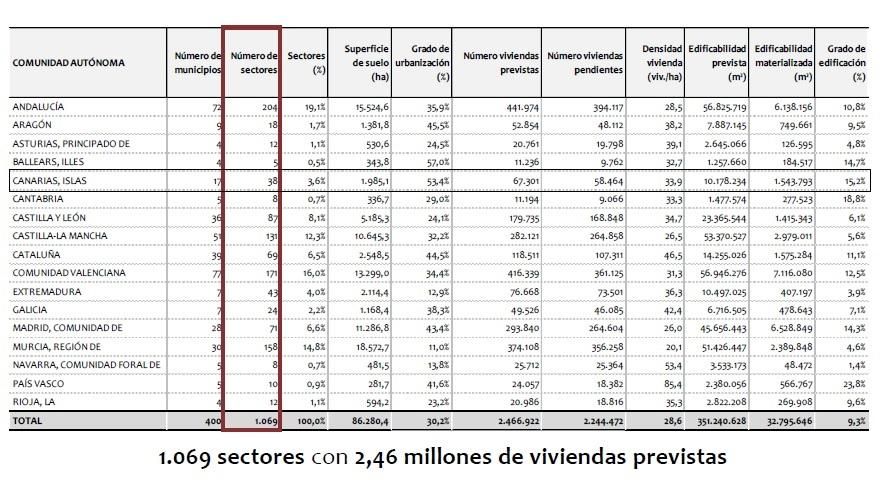

Tal y como se cita en el reseñado trabajo técnico, que depura 1.069 sectores de desarrollo residencial en 400 municipios del país (con 38 en Canarias dentro de las 17 localidades ya mencionadas), la capacidad de construir viviendas en España, según el planeamiento aprobado y la muestra identificada de sectores, era en 2025 de 2,4 millones de unidades, con solo el 9% realizadas y el 91% pendientes de construirse (2,2 millones de viviendas). La velocidad de ejecución de los desarrollos residenciales previstos supera la media de 15 años a escala nacional.

En el archipiélago canario, en cambio, esa misma variable alcanza las 67.301 viviendas previstas, de las que 58.464 no se han terminado o están pendientes de finalizarse, bien porque no se han construido, porque están en esta fase pero aún no ha habido entrega o porque son simplemente urbanizaciones fantasma (las iniciadas, frenadas y/o abandonadas tras el estallido de la burbuja inmobiliaria y la crisis económico-financiera de 2008).

Esas viviendas, actualmente no consolidadas, son, por lo tanto, las que no han entrado en el mercado en las islas y con ello se impide elevar la ya de por sí muy reducida oferta habitacional de primera residencia nueva. Aquella relación supone que Canarias solo consigue ofertar, siempre según el identificado estudio del Ministerio, el 13,2% de las viviendas previstas en el planeamiento; esto es, las que se podrían edificar atendiendo al suelo con ese uso aprobado, siempre según la muestra de análisis elegida en las islas. Ese paupérrimo registro se consigue, sin duda, por la combinación de varios factores.

Canarias, con dos provincias, 88 municipios, una población de derecho de 2,2 millones de personas (más de 18 millones de turistas atendidos en todo 2025) y 1,1 millones de viviendas según su censo oficial de 2021, ofrece comportamientos casi calcados en sus dos territorios administrativos principales.

En efecto, así mismo es. En Las Palmas de Gran Canaria, con ocho municipios a examen, el resultado que aporta el mencionado estudio es del 87,7% de viviendas pendientes de construir; o sea, 35.305 unidades de una posible oferta de 40.255 viviendas, que son las totales previstas según el planeamiento en los sectores de desarrollo residencial analizados en esos términos municipales. De aquí resulta que solo se ha concluido el 12,3% de las viviendas posibles, algo más de una por cada diez, menos incluso que el promedio relativo que se da para Canarias (13,2%).

En Santa Cruz de Tenerife, se puede decir que hay más de lo mismo: las viviendas previstas son menos, 27.045, y las no terminadas alcanzan las 23.159, con el 85,6% de las posibles aún pendientes de edificar, según el planeamiento, en este caso, de los nueve municipios tinerfeños en la muestra. En la provincia occidental, se consigue ofertar el 14,4% del potencial de construcción de viviendas, lo que no alcanza ni el 1,5 de cada 10 potenciales.

Hay que señalar que el estudio Sectores residenciales en España (2025), publicado por el Ministerio de Vivienda y Agenda Urbana, es un “documento estratégico que analiza la situación y evolución de los principales ámbitos de desarrollo urbanístico residencial, para lo que parte de los datos recogidos en el Sistema de Información Urbana (SIU)”. El fin de este trabajo técnico es “ofrecer una visión clara sobre la ubicación de las principales bolsas de suelo disponibles en el país para la construcción de nuevas viviendas”.

El propio Ministerio recalca que, para determinar el grado de evolución de las áreas de desarrollo que son objeto de este estudio, se analiza el nivel de urbanización a través de trabajos de fotointerpretación de imágenes satelitales y ortofotografías más recientes del Plan Nacional de Ortofotografía Área (PNOA). Luego, se define el grado de edificación utilizando la información procedente de la cartografía catastral, según los criterios de la Dirección General del Catastro.

Principales conclusiones a escala país

Atendiendo a lo descifrado para el conjunto de los sectores de desarrollo residencial de la muestra nacional (1.069), la base de este estudio, en el documento del Ministerio se concluye lo siguiente:

-Se analizan 1.069 sectores residenciales en 400 municipios de las 17 comunidades autónomas, con capacidad país para más de 2,4 millones de viviendas, lo que evidencia una cobertura territorial muy amplia y pone de manifiesto un gran potencial de desarrollo.

-La mayoría de los sectores presentan un grado de edificación inferior al 30%, lo que indica que aún queda por materializar una parte significativa de las previsiones del planeamiento, especialmente en municipios donde la potencialidad de viviendas supera el parque actual.

-El 25,8% de los sectores dispone actualmente de suelo urbanizado apto para edificar, con cerca de 489.000 viviendas pendientes, mientras que el 74,2% restante de los sectores carece de condiciones para iniciar la edificación, lo que limita la respuesta inmediata a la demanda.

-Predomina la localización en municipios del interior, aunque la actividad edificatoria es más intensa en zonas costeras y provincias del litoral mediterráneo, donde se observa mayor dinamismo en los desarrollos.

-Más del 60% de las viviendas pendientes se concentra en municipios con más de 50.000 habitantes. Destacan Madrid, Orihuela, Zaragoza, Dos Hermanas y Málaga, lo que refleja una fuerte presión urbanística en áreas metropolitanas y turísticas.

-La densidad media del conjunto de sectores analizados es de 28,6 viviendas por hectárea. No obstante, en los sectores urbanizados se registran valores que pueden llegar a superar las 100 viviendas por hectárea, mostrando un patrón más compacto en fases avanzadas del desarrollo.

-El análisis revela una brecha significativa entre planeamiento y ejecución: el 64,4% de los sectores no ha iniciado la urbanización, mientras que solo el 9,6% se encuentra en fase avanzada de edificación.

-Casi la mitad de los municipios sin suelo urbanizado disponible tiene menos de 20.000 habitantes, lo que en ocasiones puede ser indicativo de una baja demanda que podría retrasar la activación de estos desarrollos a corto plazo.

-Andalucía, Comunidad Valenciana y Castilla-La Mancha concentran más de la mitad de las viviendas pendientes en sectores urbanizados, con lo que acaparan en buena medida el potencial de expansión residencial.

-La evolución temporal muestra menor actividad edificatoria entre 2010 y 2015, seguida de una reactivación desde 2016 y una estabilización tras la pandemia, lo que condiciona la velocidad de ejecución de los desarrollos previstos, que de media superan los 15 años.

0