El Euríbor está en mínimos históricos: ¿puedo llegar a rebajar el monto de mi hipoteca?

Gabriel nos escribe con la siguiente consulta: “Estoy pagando una hipoteca con un interés Euríbor + 3%; ahora que este índice está en mínimos, lo cual me alegra, porque pago bastante menos interés, me surge la pregunta de que si la bajada sigue, un día lejano quizás deba pagar un interés total negativo, y esto repercutiría en una rebaja de mi hipoteca. ¿Es posible esta situación?”

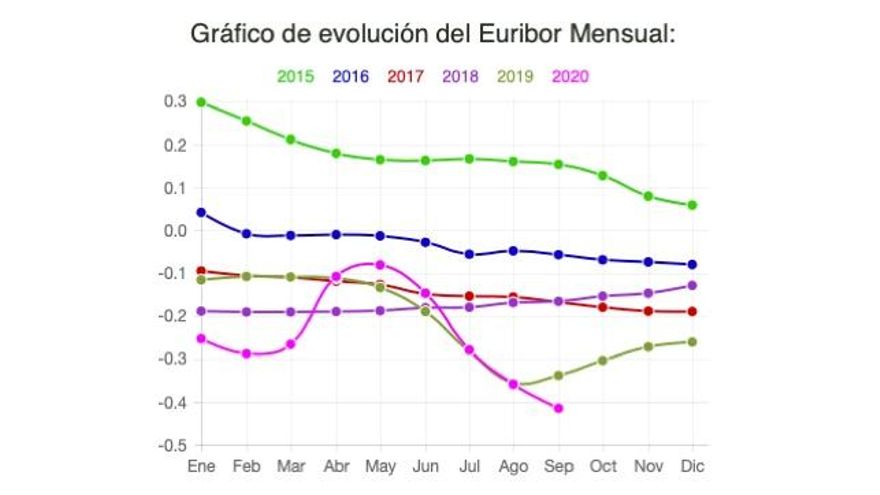

Con una valoración mínima histórica de -0,415%, el Euríbor parece no tener suelo; sigue sin perspectivas de reflotar a valores positivos -a pesar del repunte de marzo a mayo, que lo situó casi en el -0,081%-, debido al mantenimiento de tipos bajos por parte del Banco Central Europeo (BCE).

Esto se traduce en un posible abaratamiento del interés de las hipotecas a variable debido al descenso de la parte correspondiente a este índice, y provoca el retorno de la pregunta sobre si el interés negativo total en las hipotecas puede llegar a ser posible, y por tanto algunos préstamos hipotecarios pueden ver disminuido parte del monto que acordaron pagar al banco por la cesión del dinero.

¿Para qué sirve el Euríbor?

El Euríbor es un índice de referencia publicado diariamente que indica el tipo de interés promedio al que un gran número de bancos europeos dicen concederse préstamos a corto plazo entre ellos, para luego dedicarlo a la concesión de hipotecas y préstamos a terceros.

Su valor sirve para fijar el monto total del interés en una hipoteca a variable; este se compone de dos partes, una variable, como su nombre indica, y otra fija, que sirve de referencia o dique para evitar que el interés total pueda ser un día 0% o incluso negativo.

De esta suerte, si una hipoteca tiene, como la de Gabriel, un 3% de interés fijo + euríbor, quiere decir que el suelo de esta hipoteca será siempre del 3%. No confundir con las cláusulas suelo, donde lo que se limitaba era la posible bajada del variable fiándole un valor mínimo aunque el Euríbor estuviera por debajo del mismo.

¿Cómo repercute en la hipoteca?

Así, si el Euríbor estuviese al 4%, como en algunos momentos previos a la crisis financiera de 2008 ha estado, el interés total de la hipoteca sería del 7% (3% fijo + 4% variable). Lo que sucede es que desde la citada crisis, los bancos dejaron de prestarse dinero como consecuencia de la desconfianza entre ellos, y el valor del Euríbor fue cayendo paralelamente al descenso de la actividad financiera.

El mantenimiento de tipos bajos por parte del BCE contribuye a la falta de préstamos entre bancos y por tanto al mantenimiento del Euríbor en valores negativos, pero ¿se traduce esto en el interés de las hipotecas?

La respuesta es sí por el momento, ya que al ser negativa la parte variable del interés, incide sobre la fija descontándolo, y allí donde algunas hipotecas tienen un suelo del 3%, es lo que le sucede a Gabriel, este -0,415% las deja en 2,585% de interés mensual, si bien la revisión del Euríbor se realiza anualmente y el descuento puede variar o incluso revertirse.

¿Es posible un interés total negativo?

Otra cosa es un interés total negativo, como el que sugiere Gabriel, que supondría que la parte variable superase a la fija; es decir, que descendiera a valores del -3%, que es el suelo que se marca en interés fijo en la hipoteca de nuestro lector.

Por el momento ver intereses totales negativos es muy improbable, puesto que el mínimo fijo que podemos ver es de un 0,5% en el caso de hipotecas especialmente favorables, concedidas mayormente a empleados de las propias entidades financieras.

Así, si la caída del Euríbor se pronunciase y superase el -0,5% sí podría darse el caso de un interés total negativo. ¿Cómo se comportaría el banco? La situación es clara respecto a las hipotecas concedidas a partir de la nueva ley hipotecaria de junio de 2019, en la que se fija que el interés remunerativo de las hipotecas nunca podrá tener valores negativos.

No obstante, en hipotecas más antiguas no es descartable que pudiera verse una situación así si la caída continuase hasta extremos inusitados, cosa que no necesariamente tiene que producirse. De todos modos, tal como destaca la Organización de Consumidores y Usuarios (OCU), la respuesta de los bancos difícilmente sería rebajar los montos de las hipotecas, por lo que los usuarios deberían pleitear.

Si no te quieres perder ninguno de nuestros artículos, suscríbete a nuestros boletines

0