¿Ola inflacionista? El objetivo del 2% salió de un comentario en la tele de Nueva Zelanda

Hola

¿Cómo llevas el calor?

La economía también está que arde. Apenas unos días después de que el Banco Central Europeo (BCE) decidiera elevar los tipos de interés hasta el 2,25%, el principal argumento que justificaba su endurecimiento monetario empieza a desinflarse. La escalada del precio de la energía –especialmente del petróleo— y que amenazó con reavivar una nueva ola inflacionista, se ha moderado tras el acuerdo provisional alcanzado entre los gobiernos de EEUU e Irán. El barril de Brent ha vuelto a caer por debajo de los 80 dólares y se aleja de los temidos 110 dólares que llegaron a contemplarse en los momentos de máxima tensión. ¿Ha reaccionado el BCE con más reflejos que análisis?

La cuestión no es negar el repunte de los precios. La inflación existe. En Europa subió en mayo hasta el 3,2%, la tasa más alta desde septiembre de 2023. El objetivo de la institución que preside la francesa Christine Lagarde la ubica en el 2%. Pero también importa su origen, como ya contamos en este mismo espacio cuando estalló la guerra, y los efectos sobre la débil economía de la eurozona, que este año se espera que crezca un raquítico 0,8%: más dificultades para las familias y las empresas a la hora de pagar sus deudas, ya que las hipotecas y los créditos van a ser más caros.

La Reserva Federal (Fed) ha jugado con ventaja. El recién nombrado presidente, Kevin Warsh, se acaba de estrenar en el cargo manteniendo los tipos en el rango actual de entre el 3,5 y el 3,75%, pese a que los precios escalaron en mayo un 4,2%, el mayor nivel en tres años. Warsh, que es el candidato de Trump, sostiene que hay que fijarse en la inflación subyacente (la que excluye del cálculo los elementos más volátiles como la energía y los alimentos), esta subió dos décimas en mayo, hasta el 2,9%, por encima del mandato de la Fed, también del 2%.

¿Alguna vez te has preguntado de dónde sale el objetivo de inflación del 2%? Te cuento: no nació de una fórmula matemática compleja, sino de un comentario improvisado en televisión en Nueva Zelanda en 1988. A fines de la década de 1980, Nueva Zelanda sufría una inflación muy alta (en torno al 15%). Durante una entrevista televisiva, el entonces ministro de Finanzas, Roger Douglas, fue presionado sobre si el gobierno estaba conforme con la bajada de la inflación al 10%. Respondió de manera informal que su objetivo ideal sería una tasa de entre el 0% y el 1%. Un poco así, a boleo. Para respaldar la declaración pública de su ministro, el Banco de la Reserva de Nueva Zelanda tuvo que idear un objetivo formal. Calcularon que la medición estadística del coste de vida solía tener un sesgo al alza de aproximadamente un punto debido a las mejoras de calidad en los productos. Redondearon la cifra y establecieron un rango formal de 0% a 2% en 1989.

Debido al éxito que tuvo Nueva Zelanda para estabilizar su economía, el número se convirtió rápidamente en un dogma financiero global. El Banco de Canadá, el Banco de Inglaterra y el BCE lo adoptaron. Finalmente, la Fed lo oficializó en enero de 2012 bajo el mandato de Ben Bernanke. Este es el consenso institucional, el que considera que el 2% es el lubricante perfecto para la economía.

Pero a raíz de las recientes crisis globales (como la pandemia, las tensiones geopolíticas y los shocks energéticos), economistas de enorme prestigio mundial como Olivier Blanchard (execonomista jefe del FMI) o Laurence Ball han defendido elevar el objetivo óptimo a un rango de entre el 3% y el 4%. Su argumento es que, en un mundo propenso a sufrir crisis de suministro, un objetivo del 2% obliga a los bancos centrales a subir los tipos de interés de forma agresiva, ahogando el crecimiento económico. Un nivel óptimo del 3% daría más flexibilidad a la economía, permitiría mantener tipos de interés reales más estables y evitaría recesiones y pérdidas de empleo a cambio de tolerar una subida de precios ligeramente.

Y también representaría un poco de desahogo para los que tiran de hipoteca para tener techo bajo el que vivir. Lo de la vivienda es un drama, como te venimos contando en este periódico. Por eso este viernes estrenamos un nuevo boletín semanal dedicado íntegramente a la crisis habitacional. Se llama Una casa para vivir y lo va a escribir el compañero de la sección de Economía Germán Aranda. Puedes suscribirte pinchando en este enlace.

Tipos (y tipas) de interés

Baja Ángel Nicolás, presidente de CECAM. El líder de la patronal castellanomanchega ha llamado “memos” a los jóvenes que solicitan una baja médica por salud mental porque “les ha dejado la novia” y no “porque exista un maltrato o un acoso laboral de la empresa” en la que trabajen. Lo manifestó este martes durante su intervención en unas jornadas sobre absentismo organizadas por CEOE-Cepyme en Madrid. Al día siguiente no le quedó otra que pedir disculpas, a través de un comunicado.

Nicolás es, además, director gerente de la mutua Solimat. Ha añadido que en España “se va al médico a por la baja” y los médicos de Atención Primaria están dando bajas por salud mental a pacientes “cuando ni siquiera les ve un especialista, un psicólogo, o un psiquiatra”, mientras “desde las mutuas estamos pagando esa contingencia común”, ha argumentado. “Nosotros nos inflamos”, decía en alusión de las mutuas, a proponer altas médicas.

El propio presidente de la CEOE, Antonio Garamendi, se ha distanciado de las palabras del dirigente empresarial castellanomanchego. Ha subrayado la existencia real de un problema de salud mental entre los jóvenes, que se materializa en los casos más dramáticos con intentos de suicidios.

El gráfico

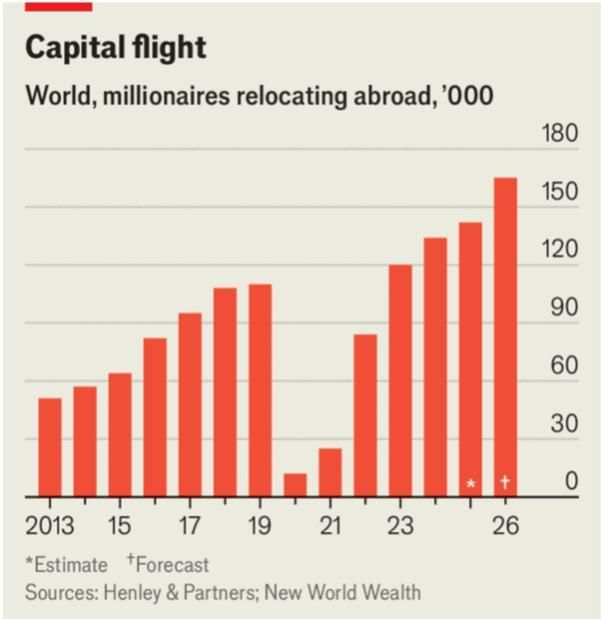

La semana en que Suiza ha rechazado en referéndum limitar la inmigración y el asilo para frenar el crecimiento de su población, me ha llamado la atención este gráfico de The Economist que habla de otra emigración: la de los ricos para buscar el mejor acomodo para sus fortunas por la vía del ahorro de impuestos. Un sector de asesores en pleno auge les está facilitando el proceso. Fuga de capitales, se titula.

La inestabilidad geopolítica ha disparado la migración de grandes patrimonios a hasta un récord histórico, estimando que 165.000 millonarios cambien de residencia este año en un mercado de asesoría que ya mueve 40.000 millones de dólares, según la revista británica. Aunque destinos tradicionales como Dubai pierden fuerza por los conflictos regionales, el interés por emigrar ha crecido con fuerza entre los ricos occidentales; los británicos y europeos huyen de la presión fiscal, convirtiendo a Francia, Alemania y España –por primera vez-- en emisores netos de ricos por primera vez, mientras que los estadounidenses buscan alternativas en Europa ante la deriva política de su país.

Esta huida masiva de patrimonios coincide con un cambio de ciclo político que está cerrando la alfombra roja al dinero fácil: varios países están endureciendo las condiciones de sus programas de inversión o cancelándolos directamente, como hizo España con su Golden Visa o Portugal al duplicar el tiempo de espera para el pasaporte, debido a la presión de la Unión Europea y a la exigencia de un mayor control sobre el origen y los antecedentes de las fortunas entrantes.

El dato

159.785

Es el número de vacantes de empleo en España durante el primer trimestre de este año, la mayor cifra desde que comenzó la serie del Instituto Nacional de Estadística (INE) en 2013. Son 6.900 más que en el mismo periodo del año anterior. Según los datos publicados este martes en la encuesta trimestral de coste laboral (ETCL), el 86,6 % de estas vacantes, 138.379, se encontraba en el sector servicios, como suele ser habitual, ya que aglutina el mayor porcentaje de empleo. Es sorprendente cuando tenemos algo menos de 2,4 millones de parados, según los datos de afiliación de la Seguridad Social. ¿Es un problema de salarios? ¿De formación? ¿Falla la intermediación?

Nos gusta la competencia

Estas informaciones de otros medios me han parecido interesantes:

- Qué hay detrás de la caída más súbita del oro desde la crisis financiera. El metal precioso se ha convertido en uno de los activos más castigados en un contexto, en teoría, propicio por la magnitud de las alertas geopolíticas. No solo no ha ejercido de refugio en plena guerra de Irán, sino que entra en mercado bajista fruto de su caída más súbita desde la crisis financiera de 2008. El retroceso está provocado principalmente por el vuelco en las previsiones sobre los tipos de interés de la Reserva Federal (Fed), cuyas expectativas han pasado de proyectar rebajas a plantear nuevas subidas ante el repunte de la inflación impulsado por la guerra en Irán. Este nuevo escenario ha disparado el atractivo y la rentabilidad de los bonos estadounidenses y fortalecido al dólar, desencadenando una brusca oleada de desinversiones acelerada por la salida en masa de inversores especulativos que se habían sumado al rally alcista previo. (Expansión)

- España ‘low cost’: por qué crecer no es converger en riqueza con Europa. Los expertos creen que el modelo económico, basado en salarios bajos, microempresas y financiación bancaria, lastra el potencial del país. El poder adquisitivo de las familias explica la competencia de muchos sectores por precio. Piden elevar la productividad y la innovación para que la renta per cápita se aproxime a la de los principales países de la UE. (El País/Negocios)

- Cómo ha cambiado el mercado del petróleo y el gas tras 100 días de cierre del Estrecho de Ormuz. Según el Informe del Mercado del Petróleo de la IEA, las reservas mundiales cayeron 129 millones de barriles en marzo y 117 millones en abril. Esta interrupción de 14 millones de barriles diarios ha provocado el agotamiento de reservas más rápido de la historia, golpeando con dureza el abastecimiento en Asia y Europa. Mientras los gobiernos europeos intervienen con precios máximos para contener la inflación y el encarecimiento energético, el bloqueo dispara la volatilidad y proyecta beneficios extraordinarios de 234.000 millones de dólares para gigantes petroleras como Saudi Aramco, Gazprom y Exxon Mobil. (Infolibre)

- Economía keynesiana, IA y control horario: ¿Se acerca la semana laboral de 15 horas? En 1930, el economista John Maynard Keynes se aventuró a hacer una predicción para dentro de 100 años. Presentó dos tesis. Primero: El nivel de vida aumentaría entre cuatro y ocho veces. Segundo: Dado que se podría generar cada vez mayor riqueza con cada vez menos esfuerzo, nuestros nietos trabajarían solo 15 horas a la semana. El trabajo restante se distribuiría de manera más eficiente, o, en sus palabras, “se untaría la mantequilla en el pan”. El gran maestro de la economía se equivocó en sus predicciones sobre la reducción del empleo. Sin embargo, la inteligencia artificial podría ahora completar lo que John Maynard Keynes predijo. (NZZ)

- Thomas Piketty: “La concentración de riqueza es un riesgo para la democracia”. La periodista Esther Vera, directora del periódico Ara, realiza una amplia entrevista al economista francés Thomas Piketty, centrada en su Informe sobre la justicia global. En ella, el autor plantea un programa para eliminar la desigualdad mundial (como un impuesto a los más ricos) y frenar la crisis climática, señalando que la extrema concentración de riqueza actual amenaza a la democracia. “Necesitamos fondos soberanos para reorientar la inversión hacia las necesidades reales”, dice. (Ara)

Eso es todo por esta semana. Ponte a la sombra y en remojo y nos vemos el jueves que viene.

¡Un abrazo!

0