La espiral inflacionista y los reajustes en la producción y en la demanda despejan el atasco logístico global

Los cauces del transporte marítimo de mercancías, por donde fluyen el 80% de los intercambios de bienes y productos de la logística internacional, empiezan a retornar a una normalidad. No alcanza aún el equilibrio previo a la crisis sanitaria y al colapso, en abril de 2020, del megacarguero Ever Given en el Canal de Suez. Este canal es el choke-point o atajo transoceánico por la que transita el 12% del comercio mundial y se convirtió el origen de los cuellos de botella comerciales que catapultaron las tarifas de los contenedores mercantes.

En las fechas previas a la conclusión de este ejercicio, el precio de los contenedores se ha corregido en más del 90% en la ruta con más tráfico del circuito naval, la que une los puertos chinos con los de la costa oeste estadounidense. Y la tendencia señala a un ajuste todavía mayor, pronostica Freightos, operadora de carga online.

Los gestores logísticos envían mensajes a sus clientes de que las tarifas están reordenándose a una velocidad más rápida de lo esperado, como confirma la multinacional HLS en una reciente nota de mercado: “Inicialmente, situábamos la plena normalización en algún instante del primer semestre de 2023, pero este escenario está más próximo”.

Otro operador de referencia, OL USA, corrobora que el techo de las tarifas se produjo en abril y que, desde entonces, la corrección ha ido en aumento, hasta alcanzar su coste más bajo en noviembre. Su CEO, Alan Baer, admite que “aunque todavía es pronto para proclamar que esta tendencia proseguirá” por el cúmulo de incertidumbres que permanecerán o surgirán en 2023, la inercia empujará a los precios a la baja, lo que intensificará la descongestión de los cuellos de botella.

Ha sido un año excepcional para las navieras. Las más poderosas líneas mercantes declararon unos beneficios de 122.000 millones de dólares entre enero y septiembre, cantidad que sigue siendo extraordinariamente rentable, avanza Anal Murphy, CEO de Sea-Intelligence.

El súbito vuelco del ciclo de negocios poscovid ha precipitado este abaratamiento. Gran parte de la responsabilidad de este viraje coyuntural la ha ejercicio la demanda global, en caída todo el año, pero de forma más flagrante durante la segunda mitad de 2022, pese a la resistencia al consumo de los hogares y a la inversión de las empresas debido a unas inflaciones de dobles dígitos.

Un comercio global en estado menguante en 2023

Los datos comerciales mostraban ya un descenso en las importaciones asiática de EEUU del 11% en términos interanuales en octubre, que unido a la caída de septiembre, ya presagiaba un viraje pesimista, alertan en HLS. Mientras en la multinacional noruega Xeneta, firma de referencia en contratación logística, pronostican una nueva reducción de las tarifas del 5,7% en noviembre; la más aguda en su índice de precios XSI desde 2019, según su economista jefe, Peter Sand. El analista anticipa un trimestre final de “caídas récord” de precios.

Sand predice un descenso de los pedidos manufactureros a China del 40%, que retrasa la vuelta a la normalidad de la demanda “por lo menos hasta el verano de 2023”. Además, resalta que los planes de sus clientes, recabados a partir de encuestas, se decantan en un 85%, por rebajar sus gastos de cargo el próximo año; solo un 42% cree que permanecerán alineados a los precios de 2022. Incluso con el levantamiento de las restricciones a la política cero Covid del Gobierno de Pekín, el cierre de empresas industriales y logísticas y las efectivas alternativas del transporte aéreo y por carretera, los contratos con China se han resentido y, por tanto, aliviado los cuellos de botella logísticos.

En este contexto, Judah Levine, investigador jefe de Freightos, deja un matiz que demuestra que esta oscilación tarifaria está latente: “se han reducido en torno al 5% en la pasarela comercial entre Asia y la costa del Pacífico de EEUU en relación a 2019, pero aún se mantiene un 32% por encima de las tasas previas a la pandemia en las rutas entre los mercados asiáticos y los puertos atlánticos estadounidenses”.

A su juicio la explicación de esta distorsión hay que buscarla en la relajación de los precios de los combustibles rusos con destino a Asia y a la más rápida descongestión de containers varados en este continente y en el Pacífico americano durante la Covid-19 y que han empujado las tarifas a la baja con mayor virulencia. En BIMCO apuntan a “una guerra abierta de precios en 2023” por el reajuste entre oferta y demanda.

“El número y el volumen de las órdenes comerciales a China han retrocedido definitivamente”, afirma Joe Monaghan, CEO de Logistics Group a Bloomberg. Monaghan reconoce que “el promedio de uso de nuestros buques mercantes ha descendido, hemos recibido la mayor petición de cancelaciones” desde la pasada primavera.

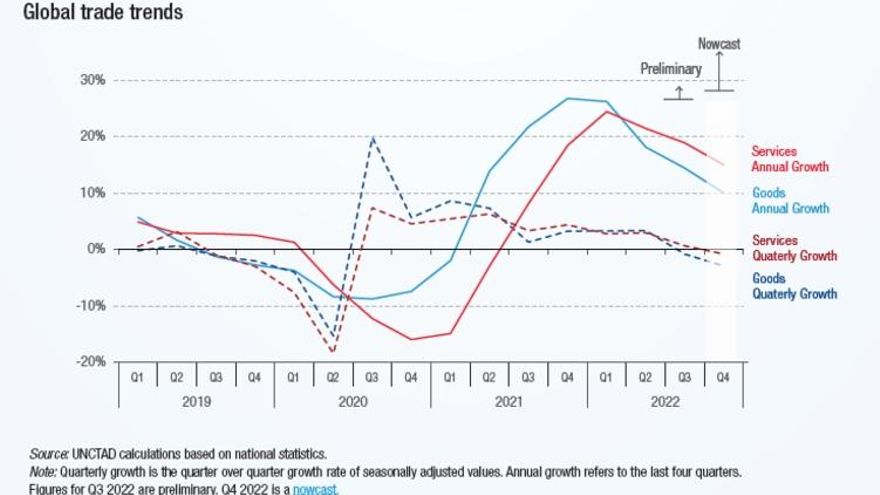

Este panorama se asemeja al que describen instituciones como la Unctad, cuyos expertos señalan que en 2022 el comercio global va a alcanzar un valor histórico de 32 billones de dólares, un alza del 12%, por la escalada de los precios energéticos y de los gastos de los servicios por la invasión de Ucrania y sus daños colaterales. La agencia de la ONU para el Comercio y el Desarrollo achaca este incremento -de casi el 10%, hasta los 25 billones en el flujo de mercancías y del 15% en los servicios, que rozan los 7 billones- “al repunte de las materias primas energéticas, metálicas y alimenticias y de los servicios con altas demandas para la población y las empresas”.

De hecho, la Unctad prevé un descenso comercial en 2023 debido a las fricciones geopolíticas, al bajo crecimiento económico, a los resortes inflacionistas y a una deuda en registros históricos, que pondrán otra prueba de resiliencia a las empresas y a sus cadenas de valor. En 2022 -explica- esta capacidad de resistencia ha permitido “mantener el pulso de la demanda global y elevar el intercambio del comercio”.

China deja de ser la Gran Factoría Mundial

China está perdiendo el estatus de Gran Fábrica Mundial en favor de sus vecinos asiáticos sobre los que empieza a pivotar el centro de gravedad de las relaciones económicas internacionales, dentro de un proceso generalizado de relocalizaciones. Por ejemplo, Apple ha alejado en 2022 sus planes productivos en Asia fuera de la segunda potencia global por la férrea política de Covid cero de Pekín. India podría acoger el 25% de la fabricación de nuevos iPhones en 2025.

También se vislumbra una pérdida de cuota de mercado en el exterior de bienes made in China como muebles, calzado deportivo o accesorios de ropa por primera vez desde 2016. Mientras el comercio entre EEUU y Europa crece a buen ritmo y los analistas ven a México y Vietnam como los nuevos señuelos para empresas con deseos de diversificar sus cadenas de valor, por delante de países como Indonesia o Brasil.

Al igual que se dejan sentir las secuelas de las guerras comerciales entre los dos gigantes. La Casa Blanca acaba de sumar otras 35 firmas chinas a su lista negra de vetos a la exportación de conductores, chips y material de alta tecnología al gigante asiático.

EEUU y Europa han dejado de llamar a las fábricas chinas para tratar de evitar más alteraciones en el comercio, la logística y las entregas manufactureras, pese a que supondrá modificaciones ostensibles en el mapa marítimo-mercante. La comunión de intereses -explican en la consultora comercial Project 44- entre ambas orillas del Atlántico en aspectos como las sanciones a Rusia “se explica también como fórmula de presión hacia China, con el cometido de que reduzca sus excesivas dependencias comerciales y su alianza geoestratégica con el Kremlin”.

0