Los rebrotes y el posible retraso del fondo europeo reavivan las presiones de los mercados sobre el BCE

Los mercados acechan al Banco Central Europeo (BCE). La amenaza de una deflación crónica, un euro revalorizado y en ascenso, el impacto negativo para la recuperación de los rebrotes de la COVID-19 y la amenaza de un retraso o el bloqueo de la puesta en marcha del fondo europeo Next han renovado las presiones de las grande firmar financieras y la banca internacional sobre la institución que dirige Christine Lagarde. Los mercados no tienen fondo, quieren certidumbres y las perspectivas más pesimistas para 2021 han elevado las exigencias para que el BCE lance mensajes más contundentes y, sobre todo, una ampliación de la compra de activos.

La presidenta del BCE encendió las alarmas la semana pasada cuando advirtió que aunque “a mediados de 2021 habrá una vacuna, eso no implica que haya una recuperación instantánea. No vemos una recuperación completa, de vuelta a niveles pre-COVID hasta el final de 2022”. Si el aviso del retraso de la recuperación produjo malestar en los mercados, la segunda bomba añadió más nerviosismo. Lagarde apuntó que “no ha llegado al punto de reversión ('reversal rate')” sobre los tipos de interés, es decir, no descarta una bajada adicional tras apuntar cierta flexibilidad de la institución ante los objetivos de estabilidad de precios.

“Siguiendo las recientes declaraciones de Jerome Powell, de la Reserva Federal, Christine Lagarde anuncia una revisión de la política monetaria que podría elevar el objetivo de inflación a un 2% 'de media' durante un periodo prolongado, permitiendo que los precios aumenten por encima de la banda del 2%. Esto indica la predisposición a implementar políticas muy expansivas y tipos negativos, aunque la inflación repunte durante un periodo corto”, señalaban los analistas de PwC en su análisis económico de octubre.

Dos meses consecutivos de caídas de precios

La realidad es que la inflación cayó al -0,3% en septiembre por lo que es la primera vez que la zona del euro ha tenido dos meses consecutivos de caídas de precios desde 2016 (en agosto fue de -0,2%). La última previsión del BCE es que la inflación cierre el año en un 0,3% y llegue al 1,1% en 2021, aunque los analistas comienzan a poner en duda estas previsiones ante el aumento de rebrotes y su impacto negativo en las perspectivas de crecimiento económico para el próximo año. “A pesar de estímulos sin precedentes, la inflación en la eurozona entra en terreno negativo”, añade el informe de PwC.

Estamos ante una pescadilla que se come la cola. Ante la incertidumbre de la recuperación en Estados Unidos y las dudas sobre el resultado en las próximas elecciones, el dólar ha dejado de ser un valor refugio y los inversores prefieren al euro. Entre marzo y octubre la moneda europea se ha apreciado en más de un 7% frente a la divisa americana. Con esta subida del euro es más difícil vender los productos europeos, las exportaciones se ralentizan y complican la recuperación, lo que lleva a bajar precios. Los economistas aseguran que meses continuos de caídas de precios generan un clima que desincentiva las compras a la espera de mayores bajadas, lo que provoca que las empresas no vendan, bajen precios con lo que el ciclo deflacionista se acentúa y se debilita la recuperación.

Los rebrotes con el anuncio de nuevos confinamientos que pueden dificultar la recuperación y la posibilidad de que las ayudas europeas del fondo se retrasen ante las condiciones que quieren imponer los gobiernos derechistas (Hungría y Polonia) y los llamados frugales (Países Bajos, Austria, Dinamarca y Suecia, además de Finlandia) han azuzado las dudas ante la fortaleza de la recuperación.

“Existe el riesgo de que los efectos de una segunda vuelta de la COVID-19 se manifiesten de manera más pronunciada: las empresas que hasta ahora se abstuvieron de realizar despidos, podrían verse obligadas a reducir la mano de obra a raíz de la renovación de las medidas de confinamiento, sobre todo porque los planes de desempleo temporal se irán agotando gradualmente en la mayoría de los países”, advierte Peter Vanden Houte economista jefe de ING.

“Los estímulos son el 'trending topic' de los inversores”

Como dice el presidente de Renta 4, José Luis Ureta, “los estímulos se han convertido así en el 'trending topic' de los inversores”, y explica como “el paquete de estímulos que negocian en EEUU demócratas y republicanos se va a descontar muchas veces por las Bolsas y luego, si algún día llega a ser una realidad, se descontará otra vez más”, es decir, los mercados están ávidos de anuncios de inyección de dinero.

Sin embargo, las noticias que llegan desde Bruselas complican el horizonte de la puesta en marcha del fondo Next Generation EU (NGEU), donde España podría obtener hasta 140.000 millones de euros. Rubén Segura-Cayuela, analista de Merrill Lynch, explica en un informe que habían calculado que “el 10% de las subvenciones podrían pagarse en 2021, y accionar el impulso fiscal (aunque la cantidad comprometida sería significativamente mayor). Este sería el principal impulsor de la aceleración del crecimiento a finales de 2021”. Sin embargo, “si los retrasos terminan siendo aún más largos, podríamos ver un crecimiento el próximo año muy por debajo del 3,5% en lugar de nuestra previsión actual del 3,8%, El impacto en la economía más allá de 2021 sería mucho más importante si el fondo no se aprueba. Vemos un impacto promedio en el crecimiento de entre el -0,3% y el -0,5% cada año hasta 2026”, añade.

Aunque en las previsiones del Gobierno español no entra un posible retraso de las ayudas, Pedro Sánchez anunció que se adelantarán 27.000 millones de euros en los Presupuestos Generales del Estado de 2021, pese al impacto del déficit. Los cálculos que ha hecho en el Ministerio de Asuntos Económicos es que el fondo europeo podría suponer un incremento de 2,5 puntos porcentuales cada año en el PIB de nuestro país.

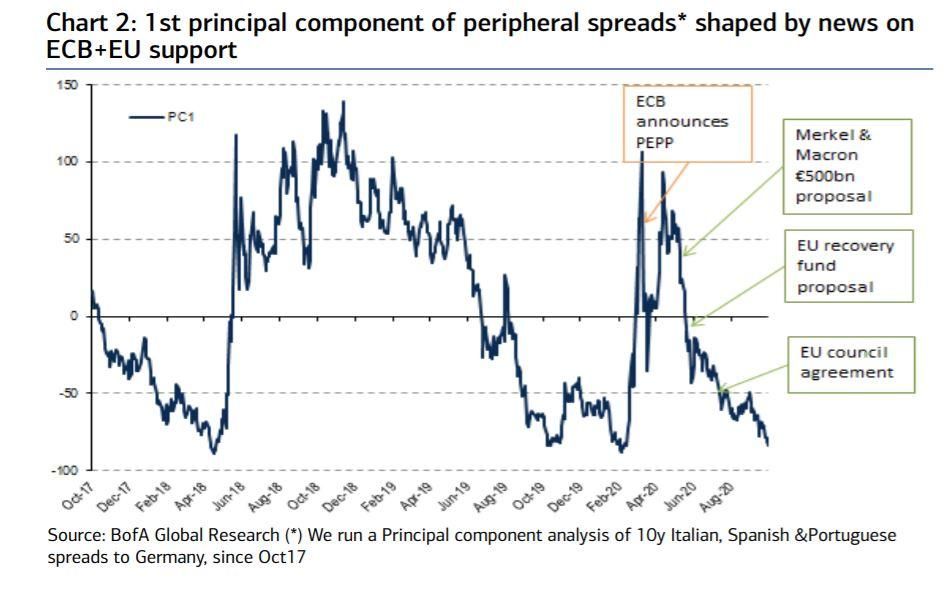

El analista de Merrill Lynch recuerda que “la respuesta europea, BCE + UE, era el mínimo necesario para mantener los mercados en calma”, especialmente para los países del sur de Europa, cuando en la negociación de las ayudas europeas se impuso la “narrativa tóxica” por parte de los países frugales que llevó a que “los inversores no se sintieran cómodos. ”El BCE se aseguró de que las necesidades de financiación netas creadas por el shock fueran cubiertas con la nueva compra de activos mediante el Pandemic Emergency Purchase Programme (PEPP), pero el BCE no puede sustituir a todos los inversores extranjeros de la periferia; se necesitaba una señal política para mantenerlos allí“ y ”la principal fuerza del NGEU sigue siendo su mensaje político“.

En ese sentido, Caleruega recuerda con un gráfico de los bonos españoles, italianos y portugueses frente al alemán cómo los mercados se calmaron con los anuncios de la puesta en marcha del programa PEPP del BCE y con los pasos tomados por los países para alcanzar el acuerdo del fondo NGEU.

¿Qué pasa si las negociaciones por el fondo europeo se enturbian? El analista de Merrill Lynch argumenta que los mercados “continuarán ignorando la mayor parte del ruido” sobre las negociaciones del NGUE, pero siempre y cuando “el BCE siga activo”. “El riesgo de una reacción violenta de propagación” como ocurrió en 2018 están presentes y más aún cuando “los cuatro frugales intentarán deshacer de algunos de los compromisos asumidos este verano”.

Un problema añadido es la escasa capacidad de la presidenta del Banco Central Europeo de conectar con mensajes de calado que tranquilicen a los mercados. Desde su toma de posesión, ya sea con sus declaraciones sobre política general del BCE ante la crisis del coronavirus o en asuntos como la inflación o la apreciación del euro, Lagarde no ha conseguido apaciguar a los inversores y han tenido que salir al quite otros cargos del organismo supervisor, especialmente el economista jefe del BCE, Philip Lane.

En la última acta de la reunión del consejo del BCE que se hicieron públicas la semana pasada una frase repercutió en los mercados: “There was no room for complacency” (no hay lugar para la complacencia) con el aviso de que se se vigilará también los niveles bajos de inflación, se monitorizará la evolución del euro frente al dólar y se utilizará “el PEPP de manera flexible para abordar la posible amenaza de fragmentación del mercado”. Sin embargo, se volvía a hacer una llamada a que los Estados “mantuvieran los estímulos fiscales” para fomentar el crecimiento.

Poca munición cuando los inversores quieren declaraciones más concretas. “Los estrechos márgenes de riesgo hacen que los responsables de las políticas sean complacientes a todos los niveles, incluido el BCE, que tendrá que tomar una decisión sobre el PEPP en diciembre. Si entramos en diciembre sin progresos en el NGEU y sin un camino visible hacia un compromiso, mientras estamos inseguros sobre la política del BCE para 2021, los mercados podrían empezar a repreciarse significativamente”, asegura Caleruega .

El economista jefe de ING es más contundente: “El BCE no puede ignorar las tendencias actuales y tendrá que añadir estímulos. Seguimos considerando que un recorte de los tipos es un resultado de baja probabilidad (aunque no imposible), pero nos atenemos a nuestra previsión de que se anuncie la compra de 400.000 millones de euros adicionales en activos antes de finales de año”.

4