El colapso de la sanidad privada y la burbuja de los seguros privados de salud

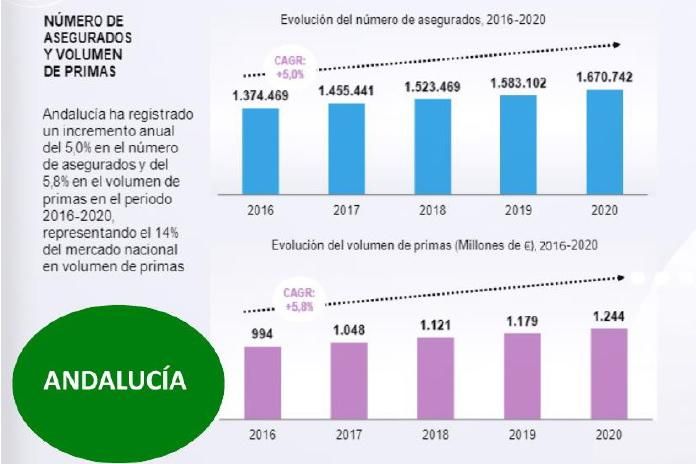

El progresivo aumento de los seguros privados de salud, que llegan a casi 14 millones de pólizas en el estado y dos millones de personas en Andalucía, no se está viendo correspondido en la misma proporción con un incremento de las infraestructuras, dotaciones y personal de la sanidad privada para atender este incremento de la demanda.

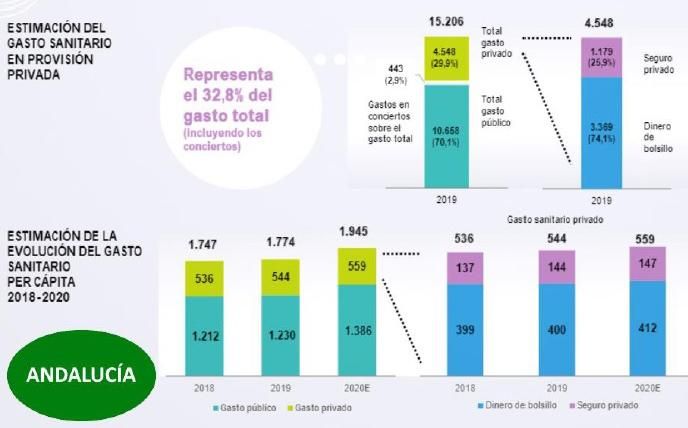

Además está ocurriendo otra paradoja digna de estudiar de la cual no hay constancia de su análisis y abordaje. Me refiero a ese dato tan evidente, aquí en Andalucía -y por tanto equiparable al resto del Estado- de que aproximadamente el 75% del gasto sanitario privado corresponde al dinero del bolsillo, es decir al coste que personalmente asumen quienes van a una clínica o a una atención médica privada y personal, no al dinero que se mueve por las pólizas de seguros. ¿Qué ocurre?

Pues pongo un ejemplo que puede ilustrar este asunto. Una persona de 50 años que iba a una revisión anual del cardiólogo, con las analíticas y pruebas diagnósticas correspondientes, ecocardiografía, ergometría o prueba de esfuerzo, etcétera, podía gastarse unos 500 € al año en este estudio para él de vital importancia… Pero esta persona de 50 años ha tenido necesidad de hacerse un estudio para otra patología que a él le resulta muy importante, por ejemplo, un problema osteoarticular con hernias discales… Siguiendo la misma línea se hace su estudio correspondiente, visita al traumatólogo o al reumatólogo, TAC o resonancia magnética, analítica y quizás atención fisioterapéutica, etc. Serían otros 500 €. Esta persona observa que se ha gastado 1000 € al año por ver dos especialistas. Pero ahora le ofrecen, con esta publicidad y desaforada competitividad entre los seguros privados, un seguro por 50 € mensuales. Haciendo balance le resulta más económico porque no sólo va a ver a esos dos especialistas sino que va a tener la posibilidad de ir a cinco especialistas más de diferentes ámbitos o problemas que él, a sus 50 años, comienza a sentir… Ha ocurrido entonces que la demanda se ha triplicado pero el gasto sanitario privado que este hombre hacía antes es prácticamente igual que el que hace ahora, es decir, se produce una redistribución del gasto sanitario privado dentro de un proceso de incremento muy significativo de la demanda.

Todo esto está suponiendo situaciones de colapso asistencial, saturación, falta de personal, incremento de las demoras etc. Ante todo esto, los seguros privados plantean una triple estrategia:

Por un lado necesitan más personal sanitario del cual carecen, especialmente médicos especialistas, pues la sanidad privada todavía no ha comenzado a plantearse la atención primaria… Ocurre exactamente igual que en la sanidad pública, faltan médicos, faltan especialistas, faltan enfermeras, etcétera. ¿Qué hacer? pues en primer lugar, conseguir más personal y cómo lo han hecho? pues con la ayuda y presión de los colegios médicos y del Sindicato Médico han conseguido que aquel complemento de exclusividad de 900 € aprox. mensuales que cobraban los médicos por dedicarse en exclusiva a la sanidad pública, se ha extendido a todos los especialistas, vayan o no a la privada, con lo cual ese mecanismo disuasorio de perder 900 € al mes para ir dos tardes a la privada desaparece y eso ha generado lógicamente una afluencia muy importante de personal sanitario disponible, sobre todo especialistas, que ya pueden ir a la sanidad privada compatibilizándola sin problema con el ejercicio en la sanidad pública. Y esto conlleva, a su vez, una problemática colateral muy importante en el funcionamiento de la sanidad pública que no vamos a analizar ahora aquí.

En segundo lugar, los seguros privados necesitan abaratar costes. Para ello están generando por un lado una diversificación de diferentes pólizas de seguros. Unas con copago, otras con carteras de servicio más restrictivas, etcétera… pero todo ello con un doble efecto:

-Para el personal sanitario que trabaja en los ámbitos privados, extensión de la precariedad y de retribuciones muy reducidas. Esto ha generado que las propias asociaciones de médicos de la sanidad privada, incluso los colegios médicos, protesten o supliquen ante los seguros exigiendo mayores y mejores retribuciones y estabilidad-.

-Para los pacientes, potenciales clientes, se van estableciendo medidas mucho más restrictivas hacia aquellas personas con edad avanzada o patologías crónicas que pueden generar más gasto. Así difícilmente, o encareciendo en exceso el coste del seguro, serán admitidas personas mayores de 65 años, con antecedentes de enfermedades cardiovasculares, diabetes o hipertensión complicadas, infartos, enfermedades osteoarticulares importantes o, en esto con más dureza aún, quienes hayan tenido antecedentes de procesos neoplásicos o cáncer que necesiten tratamiento… La sanidad privada prefiere pacientes jóvenes o de edad media, con patologías leves, intervenciones quirúrgicas de escaso riesgo y fácil tratamiento…

En tercer lugar, los seguros privados disponen de instrumentos legales para desprenderse de los compromisos asistenciales previstos en las ofertas de servicios. El articulo 10 de la Ley 50/1980 de Contratos de Seguro dice “…El tomador del seguro tiene el deber, antes de la conclusión del contrato, de declarar al asegurador, de acuerdo con el cuestionario que éste le someta, todas las circunstancias por él conocidas que puedan influir en la valoración del riesgo. Quedará exonerado de tal deber si el asegurador no le somete cuestionario o cuando, aun sometiéndoselo, se trate de circunstancias que puedan influir en la valoración del riesgo y que no estén comprendidas en él…” Puede ocurrir (digo “puede”), simplemente, que el tomador del seguro firme un formulario en el que, en su letra pequeña, se diga, por ejemplo taxativamente que “el tomador del seguro declara que no tiene enfermedad crónica alguna, cardiovascular…. Ni antecedentes de proceso neoplásicos etc” Cualquier complicación posterior que surja como consecuencia de algún proceso existente previamente y que suponga un coste “no asumible” puede conllevar aplicar el llamado “derecho de disputabilidad”

El derecho de disputabilidad permite que un seguro privado de salud pueda cancelar todas sus prestaciones si el paciente que contrató el seguro en su momento ocultó, obvió o no comunicó determinadas patologías. (Disputabilidad: Es el derecho que tiene la Compañía para no hacer válidas las coberturas e indemnización de las mismas al Asegurado o beneficiarios, cuando el Asegurado le ha proporcionado a la Compañía información falsa o inexacta o ha omitido proporcionarle información solicitada por la Compañía, sobre factores ...) Esto aparece muy claramente en la medicina privada, denunciado por Michael Moore en su documental SICKO: un ejemplo una mujer aparece con un cáncer de útero y se le descubre que años atrás tuvo una cervicitis consecuencia de un papiloma que no hizo constar a la hora de contratar el seguro, estableciéndose por los abogados de los Seguros una relación entre la patología de hace años y la que surge ahora… El seguro decidió no prestar ningún tipo de atención a esta paciente en su proceso de cáncer. Este extremo tiene muchas variantes. Los seguros privados están llevando a cabo proceso de filtraje para restringir el elevado número de exploraciones diagnósticas que se venían pidiendo… en cierta manera incluso imitando lo que hace el servicio público de salud

Como colofón de las estrategias de la sanidad privada, ante esta situación crítica por la que están transitando, está su conformación como auténtico “Lobbie”, unificando todos sus recursos y ámbitos de dominio financiero y asistencial creando una llamada fundación IDIS (Fundación Instituto para el Desarrollo y la Integración de la Sanidad) para trabajar de manera unitaria como grupo de presión política y social con el objetivo de conseguir esa estrategia de incremento de la sanidad privada. Todas las aseguradoras y empresas privadas del sector sanitario, con fuertes lazos con entidades bancarias, están representadas en IDIS: DKV, HM Hospitales, Mapfre, QuironSalud, Vithas, Asisa, Sanitas, Adeslas, Farmaindustria, Ribera Salud, Axa, Hospitales Católicos, Catalana de Occidente y un largo etc están en los órganos de gobierno y, junto a estos, una importante cantidad de empresas del IBEX y de servicios de toda índole entre sus colaboradores…

Este “lobbie” está focalizando su presión en la obtención d subvenciones procedentes de los fondos de reconstrucción europea. Sobre os llamados “Planes de Reconstrucción”, destinados a canalizar los fondos europeos de 140.000 millones de € que previsiblemente llegarán a España en los próximos años . En el Dictamen de la Comisión para Reconstrucción Económica y Social se recogen, en el tema dedicado al ámbito de “la Sanidad y la Salud Pública” (importante observar que la palabra “pública” va en singular, como si sólo afectara a la salud, pero no a la sanidad), una serie de objetivos e intenciones generales con el mayor deseo y sentido de la utopía. Sin embargo, al referirse al “EU4Health y Horizon Europe” (cap, 1.6.) deja explícito que “el posicionamiento del Estado ante los programas EU4Health y Horizon Europe, así como ante la Unión Europea en la totalidad de políticas y medidas de financiación, transferencia, soporte, para la aplicación de los fondos a proyectos colaborativos (vacunas y tratamientos, estrategia de especialización inteligente RIS3, investigación, innovación, digitalización, infraestructura y emprendimiento) públicoprivados…” Este Lobbie se presenta como garante de la “colaboración público-privada”, aunque en realidad sus objetivos claros son la ampliación de infraestructuras y servicios de la sanidad privada, actualmente con más del 30% del gasto sanitario total, los terceros en Europa. Todo ello, claro está a expensas de los presupuestos públicos y aprovechando el deterioro evidente de la sanidad pública, que sólo en Andalucía tiene ya más de 850.000 personas en listas de espera.

Resumiendo, pues, nos encontramos ante un posible escenario de crisis generalizada de los servicios sanitarios, tanto públicos como privados, sólo que los servicios sanitarios públicos tienen una “perspectiva decadente” a raíz de los insuficientes presupuestos y medios que se están arbitrando para reforzarla. Sólo 1.069 millones de los 70.000 de los fondos europeos de reconstrucción van a ir al reforzamiento de la sanidad pública de nuestro pais (“El 75% se dirigirán a comprar equipos de alta tecnología”). Mientras, Italia, con otros 70.000 millones, dedicará 15.000 a sus servicios sanitarios públicos.

Sin embargo la sanidad privada, lejos de asumir un compromiso asistencial a la salud de la ciudadanía, se vincula, por principio, al beneficio que pueda obtener de tratamiento de la enfermedad.

Sobre este blog

En Abierto es un espacio para voces universitarias, políticas, asociativas, ciudadanas, cooperativas... Un espacio para el debate, para la argumentación y para la reflexión. Porque en tiempos de cambios es necesario estar atento y escuchar. Y lo queremos hacer con el “micrófono” en abierto.

1