El conflicto de Ucrania causa ya turbulencias a la economía europea por la dependencia energética

La exposición europea al conflicto de Ucrania es de mayor intensidad que la estadounidense. Las sanciones económicas adicionales a las aplicadas desde 2014 por la ocupación rusa de Crimea, dirigidas a estrangular con mayor presión la actividad productiva de Rusia, están listas y serán masivas, según el jefe de la diplomacia española, José Manuel Albares. Sin embargo, la consecuencia del castigo ante la posición del Kremlin podría provocar un efecto bumerán sobre la coyuntura europea.

Todo ello, cuando la industria manufacturera de Alemania y Francia empezaba a desperezarse de los cuellos de botella comerciales, de las disrupciones de las cadenas de valor y de la virulencia de la variante ómicron, que se ha cebado especialmente en las dos mayores economías del euro.

Los Índices Gestores de Compras (PMI, según sus siglas en inglés) de la consultora IHS Markit de enero pueden resultar premonitorios. Este barómetro, que refleja con gran fidelidad la realidad coyuntural, se elevó por encima de las previsiones y marcó el cuarto mes consecutivo en el que la industria y los servicios de ambos países se instala en territorio positivo. Phil Smith, director asociado de la firma, puso el dedo en la llaga al analizar la situación: “Las manufacturas están en la senda de su despegue en 2022, a la espera de que se aceleren por la disolución de la crisis del comercio y de que vuelva a fluir con entusiasmo la producción empresarial”, aspecto en el que, a su juicio, “todavía existe un amplio margen de maniobra”, en alusión al normal restablecimiento de los ritmos de actividad industrial y empresarial.

Eso sí, solo en caso de que “no surjan nubarrones sobre el clima de los negocios, que eleven los costes productivos”, explica Smith. Esta previsión de borrasca podría obligar al Banco Central Europeo (BCE) a abandonar su política de wait and see, que, de momento, relega cualquier subida de tipos de interés. El organismo emisor apunta que buena parte de la subida de precios que sufre la UE viene por el gas, ya que los países europeos son muy dependientes de la producción de gas rusa, y no por una espiral inflacionista como causa del encarecimiento de la vida en la zona monetaria.

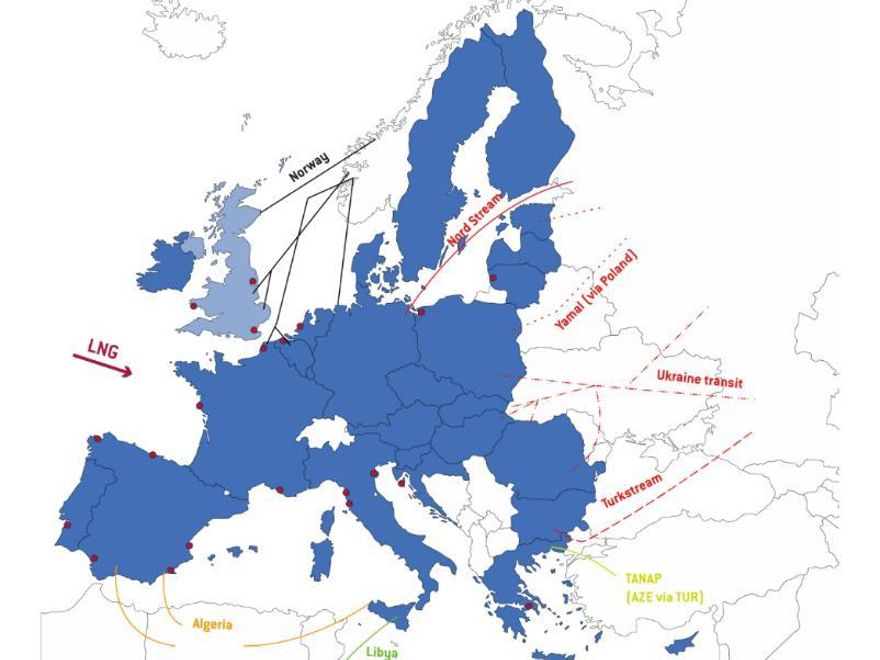

Aunque el responsable de IHS no lo cita expresamente, el alto voltaje geopolítico en Ucrania es el gran riesgo que pende sobre la meteorología económica europea, la pieza que el Kremlin trata de volver a zarandear para catapultar los precios energéticos y elevar la inflación de los socios del euro y del resto de la UE. Rusia es el quinto socio comercial del club comunitario. Esencialmente, por su estatus de primer suministrador energético del mercado interior. Las sanciones europeas en ciernes ilustran, en realidad, la especial preocupación europea por el cierre del grifo del gas ruso que atraviesa suelo ucraniano en medio del largo y gélido invierno.

“Yo no llevaría al límite a Putin”

Tim Ash, estratega de mercados emergentes en BlueBay, lo comentaba en estos términos en Bloomberg: “Los precios energéticos europeos siguen siendo el mayor foco de inquietud” y Vladimir Putin desea “el silencio contemplativo de Europa si decide invadir Kiev” a cambio de un invierno “con calefacción asegurada”. De ahí la insistencia de la ministra de Exteriores alemana, Annalena Baerbock, de que “las sanciones serán muy efectivas y eficientes contra Rusia”. Sin embargo, el mercado ruso está “bien preparado”, explica Viktor Szabo, gestor del fondo Aberdeen, porque “resulta difícil infligir daño” a una economía autárquica –sobre todo, desde 2014– que “no siente perjuicio alguno”. Szabo avisa: “Yo no llevaría al límite a Putin”.

Esta advertencia también la hace suya Jamie Rush, economista para Europa del panel de análisis de Bloomberg Economics. “Europa siempre se queda sola cuando sus consumidores tienen que pagar mucho más por el gas natural y nuestro modelo predictivo apunta que los precios de la energía en la zona del euro subirán tanto como el 1% de su PIB y lastrarán su impacto al conjunto del ejercicio”.

Por si fuera poco, JP Morgan Chase alertaba de un precio del barril de crudo a 150 dólares [ahora el Brent está ya cerca de los 90 dólares] que dañaría el crecimiento y espolearía la inflación. La rusa Gazprom y la angloholandesa Shell han desembolsado 9.500 millones de euros en el oleoducto Nord Stream 2, esencial para abastecer de gas y crudo a Alemania y los socios centroeuropeos. Sin interferencias territoriales para Rusia –sus fuentes energéticas se canalizaban hasta ahora por Ucrania y Turquía–, la infraestructura otorgaría plenas garantías de abastecimiento a Alemania, que este año va a clausurar todas sus centrales nucleares.

Pero los 1.200 kilómetros de largo y los 55.000 millones de metros cúbicos de transporte anual de gas del conducto –que duplica la capacidad de su hermano, el Nord Stream 1– quedan en el disparadero, a pesar de que Putin expresó el último día de 2021 que “está listo para funcionar”.

La táctica de incorporar la energía como arma diplomática de primer orden está en la cabeza del líder ruso desde hace dos decenios. Moscú ha ido perdiendo músculo económico en la globalización, pero el petróleo y el gas le han conferido alto poder geoestratégico. La influencia del Kremlin es palpable en el seno de la OPEP+, con China y en otras latitudes emergentes y en desarrollo donde tiene intereses exteriores. Al fin y al cabo, la mano invisible de Rusia ha estado detrás del barril de tres dígitos en los primeros ejercicios posteriores al crash financiero de 2007 y en el enroque del objetivo del cártel petrolífero de sostener la cotización por encima de los 80 dólares.

El Kremlin impuso en 2014 una autarquía con la que Putin ha sido capaz de tensionar los precios energéticos hasta llevar a Europa al borde de un shock energético que amenaza aún el despegue del ciclo de negocios post-COVID y que hizo reaparecer el fantasma de la estanflación. La coraza del autoabastecimiento ha reportado a la economía rusa, en cambio, cierta estabilidad frente a la pandemia, a costa de un ritmo anémico de su PIB y de una pérdida de competitividad alarmante.

Rusia es menos vulnerable a los shocks internacionales porque ya se ha instalado en la autosuficiencia económica en los últimos seis años bajo un constante intervencionismo. Por ejemplo, con devaluaciones permanentes del rublo, que tienen bajo control a la inflación y le han concedido una cierta estabilidad monetaria en el exterior. Este control monetario, en contraste, le resta atractivo inversor que compensa con reservas de divisas internacionales –en especial, dólares– que proceden del mercado energético. Estas reservas sirven, además, para atender el déficit presupuestario de sus crecientes gastos militares. Como admite un ex alto cargo del banco central y del Ministerio de Finanzas, Oleg Vyugin, “en Rusia, estamos ahora protegidos frente a crisis externas y enemigos foráneos porque disponemos de armas y misiles modernos y de grandes reservas de divisas y de oro”.

Este miércoles, Gediminas Simkus, miembro del Consejo de Gobierno del BCE y gobernadora del Banco Central de Lituania, ha avisado de que la economía europea podría enfrentarse a una “enorme” pérdida económica si las tensiones aumentan aún más. “Nosotros, Europa y los demás, tenemos que encontrar una decisión que conduzca a una desescalada, ya que una mayor escalada significa enormes pérdidas, y no sólo en términos de riqueza económica, sino también pérdidas en términos de vidas”, ha subrayado Simkus.

La Administración Biden ha amenazado con endurecer aún más las sanciones que perfila EEUU en caso de que Moscú obstruya el tránsito energético a Europa por cualquiera de las vías. Sobre la mesa está reducir la capacidad de Rusia de comerciar en moneda extranjera o elevar las restricciones a sus bancos, alertan fuentes diplomáticas americanas. Un escenario que Uniper SE, firma que adquiere gas ruso para Europa, no descarta, pero que considera improbable, al menos mientras Rusia “no desee arriesgar su reputación de suministrador fiable de energía a la UE”.

Pero nadie se dedica a lanzar apuestas ante el despliegue masivo de tropas rusas en la frontera con Ucrania y de la OTAN en el interior de los socios limítrofes de la Alianza Atlántica. Los tambores de guerra han alterado la compra de gas desde Europa, cuyas importaciones a EEUU están siendo, durante el mes de enero, hasta cinco veces superiores a las adquiridas en Rusia, según el medio polaco 'rp.pl'. Por primera vez en la historia, las entregas de gas natural licuado (GNL) del otro lado del Atlántico rebasan a las rusas.

Ante esta tesitura, con la escalada militar en ciernes –Washington ha puesto a 8.500 militares en alerta máxima– y los vínculos diplomáticos permanentemente abiertos, la tensión se dispara. En los mercados, Axel Botte, estratega global de Ostrum AM (Natixis), resalta que los envíos de gas ruso a Alemania “están bajo mínimos”, lo que “perjudica la recuperación”, a menos que la Casa Blanca intensifique aún más los flujos marítimos de GNL, toda vez que Europa “acaba de ampliar sus líneas de financiación a Ucrania”.

La consultora FocusEconomics incide en que la economía rusa apenas crecerá un 2,5% este año, sin la escalada militar, con alzas de precios y un encarecimiento de 4,25 puntos del dinero en 2021. Desde HSBC destacan como medida la amenaza de que la Administración Biden expulse a Rusia del sistema internacional de pagos, mientras que Sebastian Barbe, de Crédit Agricole, puntualiza que conviene no olvidar que el Kremlin se suele tambalear cuando se distorsiona su economía, “actualmente frágil”.

En el terreno geoestratégico, Jonathan Masters, del Council on Foreign Relations (CFR), recuerda que en el trasfondo de esta confrontación está el acercamiento de Kiev a Occidente, que ha dado alas a la reedición de la Guerra Fría pese a los “fuertes lazos culturales, económicos y políticos” que ha tenido Ucrania con Rusia. La petición del plácet de Ucrania de entrada en la OTAN es el origen de la “rivalidad de Moscú con Kiev y del Kremlin con EEUU y Europa”. La misma teoría que comparte Michael Emerson, del Centre for European Policy Studies (CEPS), para quien la sola amenaza de Putin de invadir Ucrania responde a uno de sus viejos anhelos: acabar con el soft-power de la UE, primero, y dividir después el club comunitario.

9