La propuesta de Báñez sobre las pensiones calca el informe de los expertos

La primera reunión Empleo con sindicatos y patronal para exponer su propuesta de reforma de las pensiones se saldó con, al menos, dos certezas: la primera, que lo planteado por el Gobierno es casi idéntico al informe que elaboró el comité de expertos nombrado por el Ejecutivo; la segunda, que el acuerdo entre las partes será difícil. Aunque Fátima Báñez trató de marcar distancia entre su propuesta y lo planteado por los expertos (muy criticado en su día por los sindicatos), las fórmulas tienen muchas más similitudes que diferencias.

Por un lado, el Gobierno propone un factor de sostenibilidad que condicione la cuantía de la pensión y que se calcule en función de la esperanza de vida y de un coeficiente reductor. El informe de los expertos hablaba de un “factor de equidad intergeneracional” que uniera pensión con esperanza de vida. “Es exactamente igual y es la fórmula que se está aplicando en otros países europeos”, confirma Ignacio Conde Ruiz, economista de Fedea y uno de los expertos que formó parte del comité.

La única diferencia es el plazo de aplicación: el informe de los técnicos aconsejaba su puesta en marcha entre el 2014 y el 2019, aunque priorizaba la celeridad en su aplicación, mientras que el Gobierno ha optado por apurar plazos y aplicarlo ya en 2019. “Está dentro de la horquilla que planteamos, simplemente explicamos que si se hace antes, el cambio es más suave aunque los individios tienen menos tiempo para adaptarse”, explica Conde Ruiz. Precisamente, Miguel Ángel Rodríguez, director del gabinete de estudios de CCOO y experto en el comité, emitió un voto particular en el que aconsejaba retrasar la aplicación también hasta 2019.

La otra pata de la reforma es la nueva fórmula para actualizar las pensiones, algo que se hará con un nuevo indicador que no tendrá en cuenta solo el IPC como hasta ahora, sino también las cuentas de la Seguridad Social. “Es lo que decía el informe con pequeñas variaciones”, confirma el catedrático Santos Ruesga, que formó parte del comité de expertos y que emitió el único voto negativo. “La estrategia parece ser lanzar a los expertos para que planteen un recorte, crear alarma social y luego vender que se hace una reforma más moderada”, prosigue.

La propuesta del Gobierno marca un suelo mínimo de subida anual del 0,25% y un techo máximo del IPC más el 0,25%. En el caso de la propuesta de los sabios, el suelo mínimo era del 0%. Báñez se aplicó en subrayar que de esta forma el Ejecutivo evita que las pensiones caigan o se congelen en términos nominales.

“Hasta ahora la ley garantiza la revalorización con todo el IPC”, subraya Ruesga, que asegura que con la nueva fórmula las pensiones caerán en términos reales en los próximos seis o siete años. “Además, la subida máxima que proponen es hipotética, con las variables que contempla la fórmula es muy difícil, por no decir imposible, que la revalorización sea si quiera igual al IPC”, afirma.

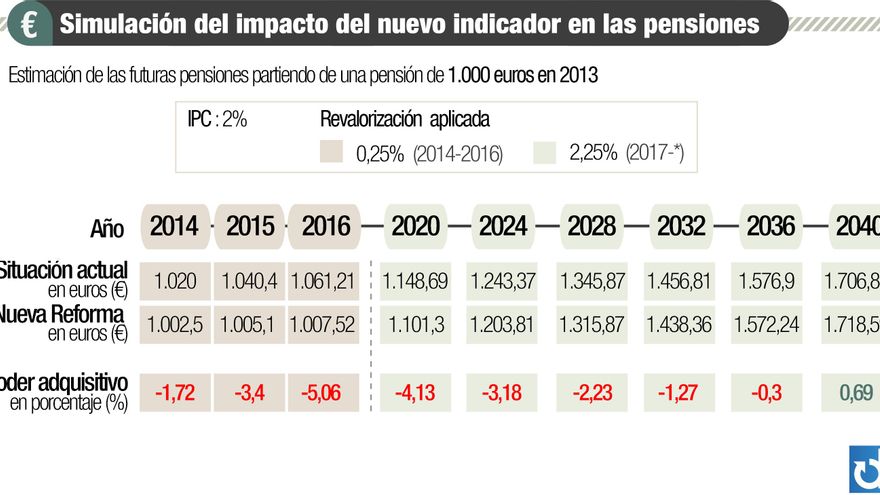

Recuperar el poder adquisitivo

Una simulación aproximada (con la escasa información disponible por el momento sobre el indicador) hecha por el economista José Moisés Martínel economista José Moisés Martín, de Economistas Frente a la Crisis, muestra precisamente lo difícil que sería recuperar el poder adquisitivo de los pensionistas. Según su aproximación, si el próximo año la revalorización de las pensiones fuera de solo el 0,25% (algo muy plausible ya que la caja de la Seguridad Social tendrá déficit) y la inflación fuera del 2%, los pensionistas no recuperarían su poder adquisitivo hasta el año 2021.

Si la subida del 0,25% se extiende durante tres años, un periodo en el que probablemente la Seguridad Social siga en negativo, la recuperación del poder adquisitivo no se haría hasta 2038. Y eso tomando como escenario que a partir de 2017 las pensiones subieran siempre más que la inflación.

Por su parte, Santos Ruesga estima que si se aplicara la fórmula este año con una inflación del 2%, se ahorrarían 1.750 millones de euros. “Es una reducción del gasto por los compromisos de reducción de déficit público pero no tiene que ver con la sostenibilidad del sistema, que tiene que ver sobre todo con los ingresos”, señala.