Un impuesto de patrimonio a la noruega o la tasa Piketty abren la puerta a una ayuda universal de 2.000 euros por hijo

Una reforma en profundidad del Impuesto de Patrimonio, equiparándolo con el tributo en vigor en Noruega o con un esquema como el planteado por el economista francés Thomas Piketty, dispararía su capacidad recaudatoria y permitiría financiar una prestación universal de crianza de más de 2.000 euros por menor.

Esa es una de las conclusiones de un artículo de los investigadores de la Universidad de Alcalá de Henares (UAH) Olga Cantó y Francisco García-Rodríguez, publicado recientemente, en el que utilizan los datos de la Agencia Tributaria para realizar distintas simulaciones sobre la estructura del impuesto que no solo elevarían los ingresos del Estado, sino que permitirían una reducción notable de la desigualdad.

El impuesto de patrimonio español se creó en 1977 con carácter temporal, primero, pero se hizo permanente a partir de 1991. El Gobierno de Zapatero lo suprimió en 2008, pero lo reactivó en 2011, hasta ahora. La estructura estatal fija un mínimo exento de 700.000 euros, y 300.000 para la residencia principal, con tipos impositivos que van del 0,2% al 3,5%. Pero las comunidades autónomas tienen margen para modificar las características principales del tributo, así como añadir deducciones o exenciones fiscales al impuesto. En algunos casos, como en la Comunidad de Madrid, se llegó a bonificar al 100%, anulándolo de facto.

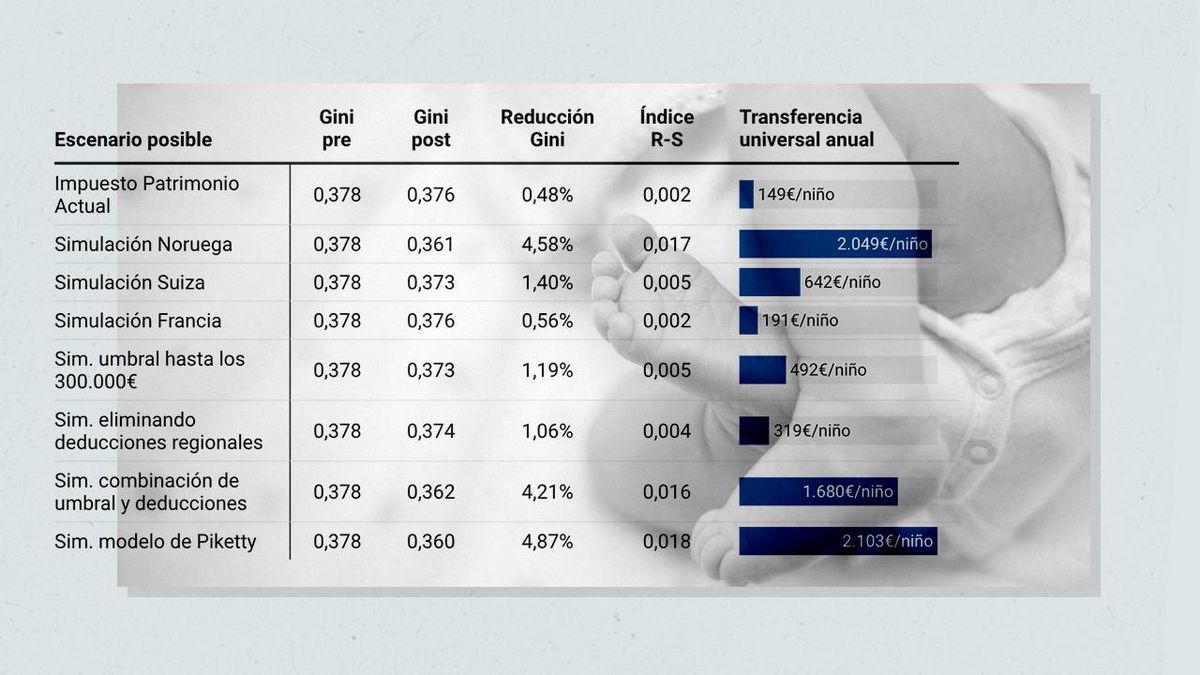

Los autores toman como referencia la estructura del gravamen en 2022, antes de la creación del llamado Impuesto de Solidaridad para las grandes fortunas, que el Ejecutivo planteó para salvar las rebajas fiscales en Patrimonio de algunos gobiernos del PP, como los de Andalucía o Madrid. A partir de ahí, diseñan siete escenarios alternativos. Por un lado, la transformación del impuesto actual con un esquema similar al de los otros países del entorno que cuentan con un tributo similar: Noruega (a partir de 160.000 euros y un tipo fijo del 1%), Suiza (descentralizado por cantones) y Francia (solo al inmobiliario y a partir de 1,3 millones de euros).

Por otro, el artículo plantea tres alternativas sobre la estructura del impuesto de patrimonio actual. Una primera, rebajando el mínimo exento de 700.000 euros a 300.000 euros; otra, eliminando las deducciones y exenciones autonómicas; y una tercera que combina ambos aspectos.

Y el último escenario es la transformación del impuesto de patrimonio con la estructura planteada por Piketty, que grava la riqueza desde los 200.000 euros en una escala progresiva desde el 0,5% hasta el 2% para las cuantías superiores a los cinco millones de euros.

Todas ellas —hasta la francesa, que restringe el gravamen a la riqueza inmobiliaria— arrojan que el modelo español tiene muchísimo margen de mejora, tanto por la vía de la recaudación como de la reducción de la desigualdad. La simulación de 2022 arroja un tributo que solo alcanzó a 170.404 contribuyentes, con una recaudación total de 1.125 millones en aquel ejercicio. Pero, en los escenarios más redistributivos —el de la tasa Piketty o el noruego—, podría captar más 15.000 millones de euros de algo más de 11 millones de pagadores.

Una caída del 5% del Índice de Gini

“Es importante que se vea que los impuestos sobre el patrimonio sí pueden recaudar y pueden hacerlo tanto como para pagar una prestación de este tipo que se considera tan cara”, explica en conversación telefónica la catedrática Cantó, autora junto al doctorando García-Rodríguez de la investigación.

Porque si esa recaudación se emplease para la puesta en marcha de una prestación universal por crianza —parecida a la planteada por el ministro de Derechos Sociales, Pablo Bustinduy, con la tasa Zucman a los más ricos— se podrían pagar hasta 2.000 euros por hijo, una transferencia que cimentaría un cambio mucho más profundo en los indicadores de desigualdad que el impuesto per se. Esos 2.000 euros por hijo recaudados con el modelo de Piketty o con el noruego recortarían el Índice de Gini —que mide la desigualdad a través de ingresos— en casi un 5%, una cifra que Cantó define como “casi heroica” dada la estabilidad de este indicador.

“Si recaudas el impuesto de patrimonio y analizas su impacto sobre la distribución de la riqueza, no cambia nada. Pero si utilizas esos 15.000 millones como política redistributiva, al igual que con cualquier otra recaudación del sistema impositivo, tiene unos efectos sobre la desigualdad muy grandes”, subraya la catedrática.

Los ministros de Sumar, y Bustinduy singularmente, llevan tiempo reclamando una ayuda por crianza de 200 euros al mes por hijo hasta los 18 años. De hecho, el titular de Derechos Sociales se reunió con el francés Gabriel Zucman, promotor de un tributo del 2% a las grandes fortunas que podría captar hasta 5.200 millones de euros en España, según los datos del Observatorio Fiscal de la Unión Europea, impulsado por este economista.

Cantó subraya que la capacidad redistributiva del impuesto depende de su dimensión, es decir, de que llegue a un número suficiente de contribuyentes. En el caso del impuesto de patrimonio actual, su tamaño es muy limitado. Pero para mejorarlo no haría falta crearlo desde cero: con los dos ajustes que incorporan en su simulación (la rebaja del umbral de exención a 300.000 euros y la eliminación de las deducciones autonómicas) se dispararía su alcance. “Lo que no tiene sentido es el impuesto que tenemos a día de hoy, que no lo paga casi nadie, recaudamos poquísimo y las diferencias de riqueza están explotando”, insiste.

A las limitaciones adicionales, hay que sumarle que el pago de patrimonio está vinculado al IRPF, de tal manera que no superen conjuntamente el 60% de la base imponible de la renta del contribuyente. Esto se incorporó para evitar el carácter confiscatorio del gravamen, sobre todo para aquellas personas que declaran grandes patrimonios, pero pocos ingresos.

España es de los pocos países de la OCDE que mantiene un impuesto de patrimonio, un tributo que genera un gran debate ideológico y académico a partes iguales. Sus defensores lo justifican por la necesidad de gravar una riqueza cada vez mayor, con desigualdades más y más exacerbadas. La principal crítica de sus detractores es que conlleva una doble imposición (aseguran que las rentas ya están gravadas por el IRPF) y lo tachan de ineficiente y de un peligro para la atracción de inversiones. Es por ello que algunos expertos apuestan por sustituirlo por gravámenes a la transmisión de riqueza (como el impuesto de sucesiones y donaciones en nuestro país) o a los rendimientos inmobiliarios, como el francés.

Pero el estudio demuestra el potencial de un gravamen casi residual en las economías desarrolladas. Según las previsiones de la Agencia Tributaria, esperan recaudar en la campaña de este año 2.473 millones de euros procedentes de casi 221.000 declaraciones. Muy lejos de los 15.000 millones a los que se podría aspirar.

23