El oro pierde su 'mapa del tesoro'

El oro ha dejado de responder a los cánones del mercado. Durante décadas, el metal precioso ha ocupado un lugar casi místico en la praxis bursátil. Cuando la inflación repunta, las tensiones geopolíticas aumentan o la confianza en las divisas se resquebraja, el manual clásico recomienda adquirir sus onzas. Sin apenas límites de gasto en las carteras de capital. Sin embargo, 2026 está desmontando buena parte de ese relato.

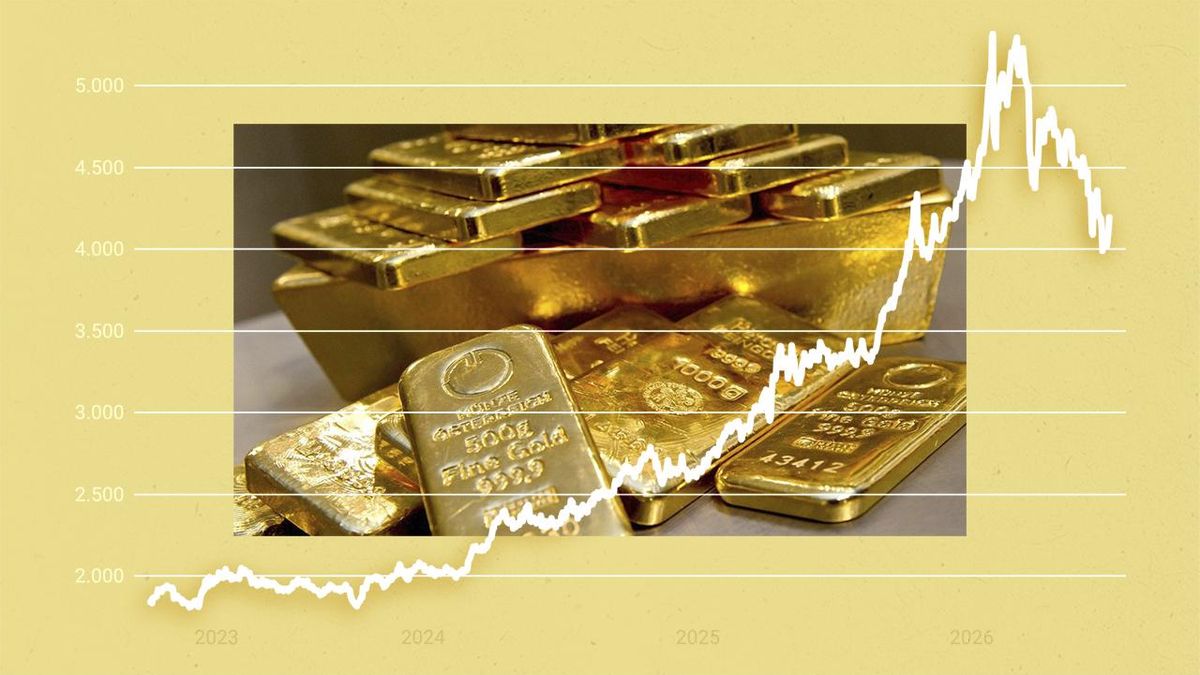

El contexto es sumamente contradictorio y complica cualquier justificación que trate de analizar los cinco meses que el oro lleva a la deriva, en los que su cotización se ha dejado un 28% de su registro histórico de enero, cuando el valor de su onza tocó los 5.600 dólares. Después de un 2025 de bonanza excepcional, esta semana se ha acomodado por debajo de los 4.000 dólares.

No son pocas las causas que explican este fenómeno paranormal. Pero, entre todas ellas, resalta una. La corrección, de especial calibre, comparable a la de 2013, se produce cuando la inflación americana vuelve a máximos de tres años y supera el 4%, señal de corrección en Wall Street que, sin embargo, aún no se ha consumado.

Esta paradoja esconde un cambio estructural sobre la fijación de los precios de los activos y de los tipos de interés en unos mercados que navegan al son de la inteligencia artificial (IA) y su narrativa de inversiones billonarias para ganar productividad y llegar al final de la carrera competitiva global con el cetro de la hegemonía monetaria y económica.

En 2013, se adujeron motivos que, en la actualidad, pueden parecer peregrinos. Al menos, varios de ellos. Entonces, el nada articulado consenso del mercado hablaba de que la inflación, después del colapso crediticio de 2008 y de la crisis de la deuda europea de 2012, había muerto y que los bancos centrales, con tipos próximos a cero, imprimían dinero a mansalva, lo que generaría una inevitable escalada de precios. Otros expertos achacaron su reajuste al fin del pánico financiero que siguió a la quiebra de Lehman Brothers y, en consecuencia, al abandono inversor del metal precioso como valor refugio.

La ristra de causas asumió teorías manidas como la de una “normal” recogida de beneficios, una supuesta fragilidad de la economía china, que perdió lustre, pero que seguía con un dinamismo trimestral del 7,7% e incluso, tesis conspiranoicas que apuntaban al epitafio de la era del oro por el fulgurante despegue del PIB americano y de su dólar. Aunque, por encima de todas, destacó el factor bitcoin, la divisa digital a la que se le empezó a colgar el cartel del oro cripto.

Múltiples causas, ninguna de especial calado

Ninguna de estas valoraciones explicó, por sí misma, su debacle. Ahora, tampoco sobresale un argumentario fundamentado. Salvo ciertos vestigios de que ha perdido su oráculo geopolítico. Ya no parece que esté a expensas de la evolución del dólar o de la política monetaria de una Fed que —como admite su ya expresidente, Jerome Powell— está sometida a una “prueba de estrés” por la injerencia de la Administración Trump en su soberanía.

Por si fuera poco, tampoco sigue la estela del petróleo, el otro patrón que explicaba —al menos, hasta ahora— su comportamiento bursátil. Así lo admite Deutsche Bank: “La correlación entre el oro amarillo y el oro negro se ha difuminado”. Y de esta forma igual de elocuente, lo sintetiza Nikolaos Panigirtzoglou, estratega de JPMorgan, al valorar su desacoplamiento del bitcoin, su alma gemela en el negocio cripto. “No observamos un quebranto total entre ambos, pero sí el desmantelamiento simultáneo de la misma narrativa de inversión”, aclara.

Los inversores, en paralelo, están retirándose del llamado debasement trade, y ese repliegue “se ha acelerado especialmente con la caída flotante del bitcoin”, que ha firmado su peor mes, este pasado junio, desde la quiebra de la plataforma de negocio de criptodivisas FTX en 2022, con un retroceso del 20% en su valor. Por el empeoramiento del sentimiento inversor, la salida masiva de fondos desde Wall Street y las expectativas alcistas de los tipos de interés en EEUU.

El concepto debasement trade describe una estrategia de inversión basada en la idea de que los gobiernos, enfrentados a descomunales deudas y déficits, recurrirán a unas tácticas monetarias expansivas y tolerarán umbrales de inflación por encima de los estipulados en los estatutos de sus bancos centrales. Bajo este escenario, en el que también juega el actual baile de divisas, los inversores escogen activos escasos o no ligados a monedas, como el oro, la plata o el bitcoin.

Ahora, esta tendencia, ha saltado en pedazos. En especial por parte de la versión Trump 2.0 y su nuevo emisario en la Fed, Kevin Warsh, símbolo de la pérdida de soberanía monetaria.

Pero el oro posee un ADN más complejo: “No es un hedge (riesgo) automático contra la inflación, sino contra la pérdida de credibilidad de la política económica y monetaria de EEUU”, dice Mark Fandetti, de Armstrong Advisory Group. “Su cotización sube cuando la inflación es demasiado alta y las autoridades monetarias son pasivas, y deja de hacerlo cuando reaccionan con rapidez”.

Según Panigirtzoglou, el bienio trumpista actual ha situado a ciertos activos bajo unos relatos similares de protección frente a pérdidas de riqueza derivadas del ajuste de divisas —sobre todo, del dólar— y el aumento de la deuda soberana. Sin embargo, todo ha cambiado tras el giro de la Fed hacia posiciones restrictivas para frenar el shock de la energía por la guerra en Irán.

“El resultado es una fuga coordinada de capitales de ETF —vehículos de inversión a caballo entre fondos y acciones— respaldados por el oro y criptoactivos como bitcoin”, aclara Panigirtzoglou. Para Nicky Shiels de MKS PAMP, “la historia del mercado ha virado 180 grados”, ya que el dinero “ha dejado de perseguir la protección del metal precioso frente a la depreciación de monedas” y ahora se mueve “por criterios de IA y salidas a bolsa como las de SpaceX, Anthropic u OpenAI”. El relato debasement trade “ha perdido fuerza”, precisa. Así lo revela la corrección del oro en el segundo trimestre de 2026, en el que las hostilidades en Oriente Próximo han impulsado los IPC en todo el mundo. Pese a lo cual, la onza cedió un 14% desde abril, su peor caída trimestral.

Orden de prioridades: los tipos de interés de Warsh

Aunque también contribuye a su retroceso otro factor catalizador, la designación de Warsh. Tom Price, de Panmure Liberum, cree que el mercado ha asumido que la prioridad de la Fed vuelve a ser la derrota de la inflación, perspectiva que eleva el rendimiento de la deuda y los costes de poseer un activo que, como el metal precioso, no genera intereses.

El oro, pues, ha perdido varias de sus brújulas. Entre otras, su capacidad de amortiguación frente a riesgos geopolíticos o los impulsos del dólar. En Deutsche Bank ven un giro de prioridades. En esta renovada jerarquía de factores, el mercado “ha reordenado sus urgencias”. La geopolítica se ha vuelto secundaria y los tipos en EEUU, en la gran preocupación inversora. “Si el mercado descuenta un endurecimiento monetario futuro, el resto de factores se neutraliza”. El oro, al fin y al cabo, también compite contra el bono americano. Especialmente, el de 10 años, que rinde en torno al 4,5%. Es decir, rivaliza con un activo que ofrece beneficios.

Y Warsh, bien sea por quitarse el cartel de marioneta de Trump o por combatir una inflación que se traslada al bolsillo de unos consumidores que votarán en las midterm de noviembre, parece dispuesto a mover ficha al alza.

Goldman Sachs vislumbra escenarios diferenciados. Si la Fed mantiene tipos, el oro recuperará el nivel de los 4.800; si se materializa un ciclo de tres o cuatro subidas, su valor se hundirá hacia los 3.800 dólares.

Pero tampoco hay que desdeñar la resaca de una “exuberancia irracional” del mercado. Con un dólar que ha recuperado parte de su valor perdido en 2025 por el impulso que le otorga siempre tensiones geopolíticas como la guerra en Irán, el colapso de Ormuz y la escalada del petróleo. “Las bolsas llevan semanas corrigiendo estos excesos” dice Chris Beauchamp, de IG Markets: “es como si el valor de la onza sufriera la resaca de su propia efervescencia”, tras su escalada vertical de 2025, con la revitalización del dólar y las subidas de tipos como “detonantes de sus ventas”.

En esta reconfiguración ocupa otro lugar destacado el excepcionalismo estadounidense, suerte de principio sacrosanto en Wall Street que confiere mayores rentabilidades a activos americanos en el subconsciente inversor frente a cualquier valor foráneo. Es en este punto en el que juegan un papel protagonista las acciones vinculadas a la IA y su presunta burbuja especulativa. La bolsa surcoreana —y su índice Kospi, tecnológico— ha constatado varias caídas que apuntan a que los activos con sello algorítmico podrían haber ido demasiado lejos y que han personificado firmas de chips y de alta tecnología.

Fiebre amarilla en los bancos centrales

Aunque también surgen otros dos factores: el acopio de oro por parte de los bancos centrales y la especulación. Las autoridades monetarias están repatriando lingotes desde la invasión rusa de Ucrania de manera excepcional. Aducen que ya no se identifica el metal precioso como activo financiero, sino como un plácet de seguridad nacional en una era de fragmentación geopolítica y autonomía estratégica. En medio de movimientos de riesgos de capital con sello IA que actúan como imán bursátil.

Wall Street ha firmado entre abril y junio el mejor trimestre en renta variable desde 2020. Con tensiones bélicas, escalada del crudo y dudas sobre las valoraciones de la IA. Impulsado por la resistencia del PIB americano, beneficios empresariales sólidos y el entusiasmo por el algoritmo. El S&P 500 ha repuntado un 14,9%. “Comportamiento que describe un mercado maduro”, dice Jeff Buchbinder, de LPL Financial, pero que “no explica que todos los activos vinculados a la IA justifiquen su valoración”, advierte Torsten Sløk, economista jefe de Apollo. Para Jean Boivin, director del BlackRock Investment Institute, “todos los cambios estructurales suelen crear focos de exuberancia en los mercados” que demandan a los inversores distinguir los valores ganadores de los que se mueven por impulsos especulativos.

En este clima, los bancos centrales, según el World Gold Council, elevaron en 2025 en un 19% sus stocks de oro, buscando precisamente rebajar su exposición a estos gestos especulativos. El porcentaje de autoridades monetarias que mantienen reservas en el Banco de Inglaterra (BoE) cayó del 64% al 57% en un año, mientras la custodia de oro de la Fed descendió del 17% al 14% en el primer trimestre de 2026. La Banque de France repatrió 129 toneladas del metal precioso de Nueva York entre julio de 2025 y enero de 2026 y el de la India ha reducido sus reservas de oro en el exterior del 55% en marzo de 2023 al 22% en marzo de 2026.

0