La eclosión del ‘crowdfunding’ cambia todas las reglas

En apenas cuatro años, Ramir Calvo, politólogo y periodista valenciano, ha cofinanciado 127 proyectos culturales. No es ningún magnate ni pretende aparentarlo: a sus 38 años luce un pendiente rebelde y se arremanga todas las tardes como cualquier currante; él, en Ràdio Manises. Ahora no hace falta ser millonario para ser mecenas: Calvo ha destinado en este tiempo unos 3.500 euros en donaciones, que oscilan entre 10 y 100 euros, a 127 proyectos que quería ver convertidos en realidad, como el libro de Alternativas Económicas sobre la estafa de las preferentes, que estará disponible a finales de octubre.

Calvo puso sus granos de arena y, sumados a muchos otros, los 127 proyectos han ido cobrando vida: es la magia del crowdfunding —o micromecenazgo, o financiación colectiva—, una práctica de toda la vida —así se financió la Estatua de la Libertad— propulsada ahora por la revolución tecnológica que los expertos ven como un ciclón capaz no solo de mover dinerales, sino de cambiar las reglas de casi todo, desde la producción cultural hasta el activismo político, pasando por la mismísima banca.

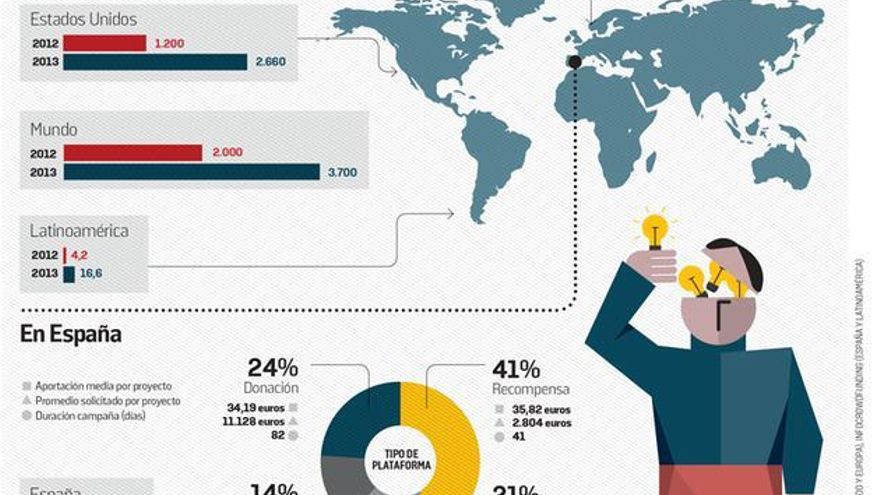

La crisis que arrancó en 2008 ha secado las vías tradicionales de acceso a la financiación, pero ha supuesto un formidable acelerador de un fenómeno que crece a un ritmo de tres dígitos al año y que solo en 2013 movió ya 3.700 millones de euros en el mundo (1), 19 de ellos en España (2) y 16 en América Latina. Estas cifras, ya importantes, son una broma en comparación con lo que se avecina: un estudio encargado por el Banco Mundial estima, aplicando un modelo muy conservador, que el crowdfunding moverá un mínimo de 70.000 millones de euros en 2025 (3).

Más que una precompra

Muchos proyectos cofinanciados por Calvo equivalen a una precompra: pagó por avanzado un libro, un disco o una entrada de teatro. Sin embargo, en realidad es mucho más: “La recompensa me interesa, pero lo más importante es que colaboro en el nacimiento del proyecto; ayudo a que sea posible”, explica.

En la precompra, el producto ya existía. Aquí es el donativo el que lo hace posible. No se trata de un matiz, sino de una diferencia que lo cambia todo: ya no se necesita el visto bueno de alguien muy importante para editar un libro, grabar un disco o estrenar una película. “El crowdfunding es disruptivo, pero lo más revolucionario no tiene que ver con la tecnología, sino con el poder de la comunidad: si hay comunidad, nadie puede evitar que un proyecto se haga”, subraya Albert Cañigueral, experto en economía colaborativa.

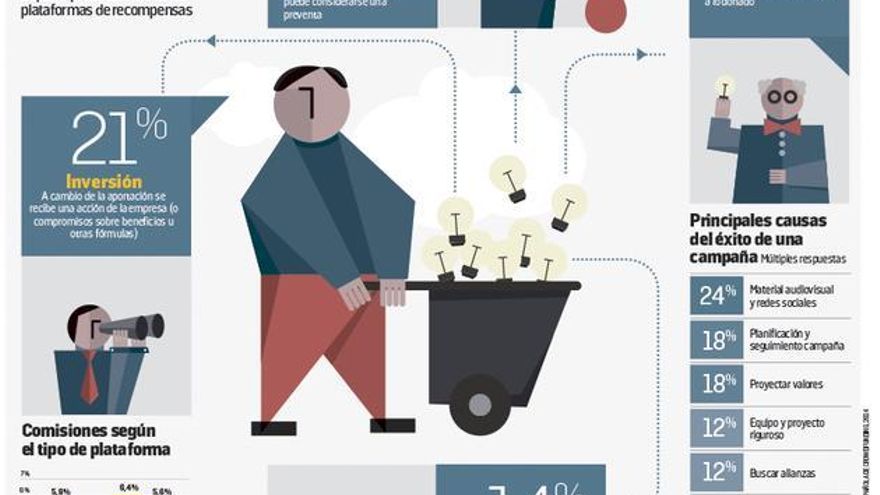

Uno de los proyectos respaldados por Calvo es L’endemà, documental sobre la hipotética independencia de Catalunya, que se estrena el 5 de septiembre. El proyecto recaudó 349.000 euros en Verkami, plataforma de referencia aquí (véase “Más de 700 plataformas en todo el mundo”). El récord en España lo tiene un proyecto de juego de mesa —una actualización de HeroQuest—, al lograr 680.000 euros pese a que existían dudas sobre los derechos de propiedad intelectual.

Son cifras notables, pero minúsculas en comparación con lo que ya se recauda en EE UU: el videojuego de última generación Star Citizen suma 37 millones de euros tras sucesivas campañas en dos años. Y es común encontrar proyectos que logran más de un millón, incluido en periodismo: en 2013, el diario digital De Correspondent levantó en Dinamarca un millón de euros en una semana.

La empresa de referencia en EE UU, Kickstarter, ha movido casi 1.000 millones de euros desde 2009 para 70.000 proyectos, con la participación de siete millones de mecenas.

Los productos culturales encajan especialmente bien en este tipo de campañas hasta el punto de que el modelo de negocio de algunas nuevas editoriales, como Libros.com y Pol.len, ya pivotan alrededor del crowdfunding: los libros se editan tras una campaña que sirve también para determinar la tirada. 13 de los 30 libros editados por Pol·len, nacida en 2011, han contado con crowdfunding previo, con lo que van a imprenta con todos los gastos pagados y sin depender del distribuidor.

“La red ha cambiado el papel del editor, y el resultado es un gran avance democrático porque se reduce muchísimo el poder de veto”, subraya Jordi Panyella, socio de Pol·len, que aumenta todos los años la facturación en un 50% en un contexto de depresión editorial. “Es revolucionario porque frente al modelo de producir y esperar, el crowdfunding permite una validación previa de mercado”, añade Cañigueral.

Las posibilidades que abre son tan extraordinarias que Simona Levi, del Movimiento X, avanzadilla del fenómeno en España, considera que lo importante ahora es la cautela: “Corremos el riesgo de que los poderes públicos quieran dimitir de su responsabilidad y endosar las facturas a las comunidades que apoyan los proyectos”, advierte. “Ojo, que al final acabaremos desplumando a los que ya están muy desplumados”, añade.

Activismo político

Levi y su Movimiento X son precursores del crowdfunding para el activismo político (4). En 2012 financiaron así la querella contra la cúpula de Bankia (15MpaRato) y reunieron 20.000 euros en cinco horas. En julio, al líder de Podemos, Pablo Iglesias, le bastaron tres horas para conseguir 10.000 y llevar a Esperanza Aguirre a los tribunales. Y los activistas de Can Vies, en Barcelona, acaban de conseguir por esta vía 89.760 euros para reconstruir el centro ocupado demolido por el Ayuntamiento.

El crowdfunding abre un mundo para el activismo, pero también para las empresas y el capitalismo, con la eclosión del crowdfunding de inversión —empresas que acuden a la multitud para capitalizarse— y el de créditos para empresas (P2B) o particulares (P2P). Estas modalidades están aquí en pañales, pero en el mundo anglosajón son ya una realidad pujante.

Los casos para el acceso de empresas a la financiación o al capital se amontonan a pequeña escala —como la pizzería que renueva el horno pidiendo a los clientes dinero a cambio de pizzas— y también a gran escala, como Pebble, un teléfono inteligente promovido por una start up que no lograba inversores y que en 2012 recurrió a Kickstarter: aspiraba a 75.000 euros y amasó 7,7 millones en un mes.

Las plataformas especializadas en crowdfunding de inversión están en plena ebullición, como muestra el seísmo del pasado julio que efectuó la británica CrowdCube, que lanzó una campaña para capitalizarse: duró 16 minutos, lo que tardó en recaudar 1,5 millones.

El crowdfunding de créditos marcha en el mundo anglosajón a un ritmo aún más frenético, con plataformas sencillísimas de usar en las que es posible conseguir o prestar dinero al instante. Entre LendingClub y Prosper repartieron ya 1.800 millones de euros en préstamos en 2013.

Estas nuevas plataformas están ejerciendo en Reino Unido de salvavidas de las pymes, ahogadas por la falta de crédito de la banca tradicional. Y con todo el apoyo del Gobierno, que desde diciembre de 2012 ha canalizado por esta vía 75 millones de euros a través de la plataforma Funding Circle para asegurarse de que llegan a las pymes. Cuando una empresa que cumple con los requisitos de solvencia acude a esta plataforma, el Ejecutivo se compromete a aportar el 20% de lo solicitado si la empresa logra el 80% restante. Desde 2010, más de 31.000 personas han prestado 420 millones de euros a 5.000 empresas británicas vía Funding Circle.

La competencia a la banca tradicional es tan evidente que The Economist dedicaba en marzo un artículo a la “Banca sin bancos”. “La economía colaborativa aplicada a las finanzas también elimina los intermediarios”, subraya Daniel Oliver, presidente de la Asociación Española de Crowdfunding y fundador de Creoentuproyecto.com, plataforma de inversión recién nacida en Barcelona. “Se acabó el monopolio de la banca”, señala.

El BBVA lo admitió sin tapujos en un informe de 20135: “El crowdfunding es una tecnología disruptiva para la industria bancaria que tiene el potencial de desplazar a los bancos como la fuente principal de financiación de personas y pequeñas empresas”. El pasado abril, La Caixa dedicaba una nota de Actualidad del Sistema Financiero (6) con sugerencias al supervisor: “Hará bien en seguirlo de cerca”.

La UE no tiene previsto definir un terreno legal común, subraya Ronald Kleverlaan, vicepresidente del European Crowdfunding Network y asesor de la Comisión, y en España este crowdfunding más financiero está aún en la prehistoria en buena medida por la falta de un marco legal, aunque el Gobierno ultima la regulación. El borrador que presentó en primavera era muy restrictivo y puso al embrionario sector en pie de guerra. Ahora hay negociaciones y el objetivo es que el proyecto entre a las Cortes este septiembre, según un portavoz de Economía.

“El potencial es enorme y positivo, pero en España suele actuarse con fines meramente recaudatorios, con lo que se matará a la gallina de los huevos de oro”, augura el catedrático de Finanzas de Esade Robert Tornabell. Ángel González, del portal de referencia UniversoCrowdfunding, es aún más tajante: “El anteproyecto de ley parece pensado para proteger a la banca”.

El Banco Santander acaba de firmar un acuerdo de colaboración con First Circle, en Reino Unido, y el BBVA, otro con Ondeck, en EE UU.

El ciclón parece lejos, pero se acerca a gran velocidad.

Para saber más:

(1). ‘2013 CF. Crowdfunding Industry Report’. Massolution, 2014 (informe anual)

(2). ‘Informe de la Asociación Española de Crowdfunding’, 2014

(3). ‘Crowdfunding potencial for the developing world’. InfoDev y Banco Mundial, 2013

(4). ‘Experiencias de crowdfunding en el Estado español y Cataluña‘. X.net, 2013

(5). ‘US Economic Outlook, Second Quarter 2013’. BBVA Research, 2013

(6). ‘Crowdlending: deberse al público, literalmente‘. Estudios y Análisis Económico. Nota 2/2014, febrero de 2014

[Este artículo pertenece a la revista Alternativas Económicas. Ayúdanos a sostener este proyecto de periodismo independiente con una suscripción]

Sobre este blog

Este blog corresponde a Alternativas Económicas, una publicación mensual que te explica la información económica desde un punto de vista social.