Militarismo keynesiano

5 de junio de 1883, Cambridge:

Nace el economista John Maynard Keynes. Entre sus principales aportaciones cabe destacar sus estudios sobre el pleno empleo, la demanda agregada y el intervencionismo del Estado como factor estabilizador de la economía. Keynes parte de la base de que el mercado no tiende de forma natural hacia el pleno empleo, se rige por ciclos que alteran la demanda agregada, volviéndola inestable. Como principal solución, plantea la intervención de los poderes públicos para fortalecer esta demanda en los ciclos críticos creados por los actores privados en el mercado. Se crea lo que se viene a denominar el multiplicador keynesiano, por el cual el gasto público adicional genera un efecto que aumenta los ingresos del Estado y genera más consumo, lo que a su vez impulsa la producción y el empleo.

Su teoría no se quedó en el mundo académico, sino que fue integrada y adoptada por políticos de diferente signo en variados momentos de crisis. Sirvió para hacer frente al crack del 29, a reconstruir Europa tras la Segunda Guerra Mundial, a superar la crisis financiera global de 2008 y a reactivar la economía tras el parón producido por el Covid19. Ha quedado patente que, ante la indiferencia del capitalismo sobre el desempleo y el sufrimiento de la clase trabajadora, los poderes públicos han de tomar cartas en el asunto para estimular la economía. Su teoría es hoy aún más válida que cuando se formuló, pues el capitalismo ha fortalecido sus componentes de especulación financiera, teniendo cada vez mayor peso en la economía frente a los factores productivos, que son los que generan empleo con mayor intensidad.

12 de diciembre de 1986, Chicago:

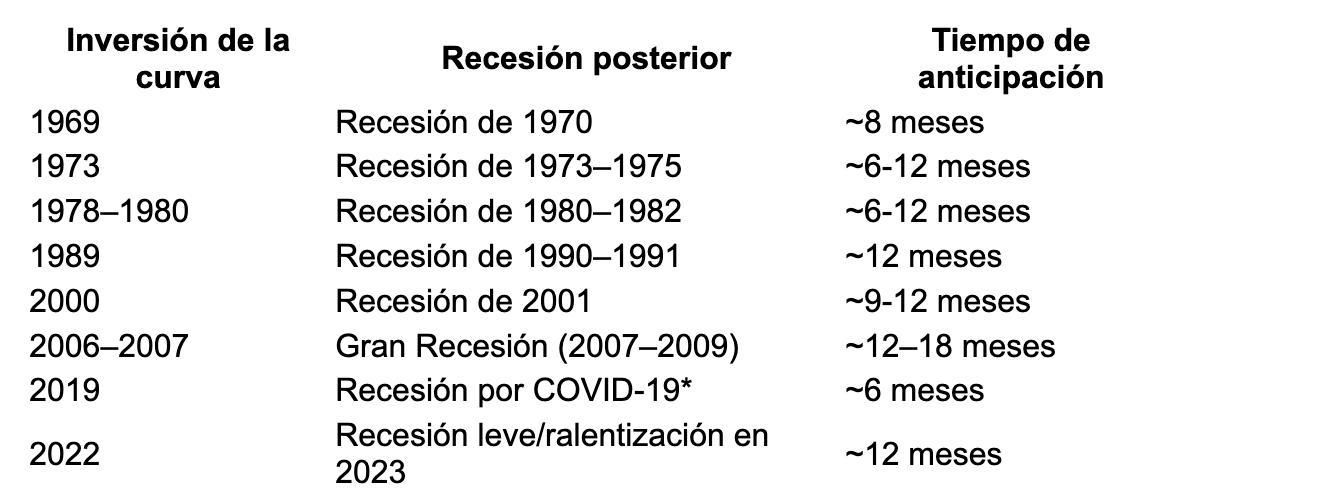

Otro economista, esta vez el estadounidense Campbell Harvey se enfrenta a la audiencia del Rockefeller Memorial Chapel de la Universidad de Chicago para defender su tesis doctoral, titulada “Expectativas de recuperación del crecimiento del consumo desde un modelo de equilibrio de la estructura de los tipos de interés”. En ella demuestra la relación existente entre la rentabilidad de los bonos de deuda pública y la evolución de la macroeconomía. Su principal hallazgo se concreta en un modelo estadístico según el cual cuando se produce una inversión en la curva de rendimientos entre los bonos a largo plazo (10 años) y los bonos a corto plazo (2 años) del tesoro americano se avecina una recesión económica en el corto-medio plazo.

En el siguiente cuadro se muestran los casos en los que la inversión de la curva de rendimientos ha anticipado adecuadamente una recesión de la principal economía de Estados Unidos:

Parece que el Sr. Harvey hizo méritos serios para obtener el status de Doctor en Finanzas de la Universidad de Chicago.

6 de junio de 2025, Washington D.C.

Ya toca el último economista de la secuencia histórica. Tom Mc Clellan publica en su página Web un artículo titulado: “Se acerca la recesión prevista por la curva de rendimiento”. Tras este inquietante titular presenta un gráfico que relaciona la curva de rendimiento de los Bonos del Tesoro con la evolución del PIB de Estados Unidos. En el mismo se observa una clara inversión de la curva de rendimiento de los bonos en el 2024. Mc Clellan lo analiza así:

“La inversión de la curva de rendimiento que ocurrió entre noviembre de 2022 y noviembre de 2024 nos ha estado indicando que esperamos una caída en la economía. Esto suele funcionar con un desfase de aproximadamente 15 meses, aunque el desfase real puede variar ligeramente de ese período de 15 meses. […] Si contamos 15 meses a partir del último mes de inversión en el diferencial de rendimiento de los bonos del Tesoro a 10 años y a 3 meses, llegamos a febrero de 2026. Por lo tanto, una recesión que se produjera en cualquier momento entre ahora y febrero de 2026 seguiría siendo puntual.”

13 de junio de 2025, Melilla

Ahora toca, como siempre, unir las diferentes piezas para darle coherencia a este pequeño puzzle intelectual. Toda la exposición anterior viene a resumirse fácilmente: la economía de Estados Unidos está en problemas, y los mecanismos de estímulo público son la herramienta que se ha usado tradicionalmente para estimular el crecimiento. Si trasladamos el foco a la economía de la Eurozona, llegamos a la misma conclusión. La Eurozona tiene problemas de estancamiento y Alemania lleva desde 2023 en recesión. Con el Mecanismo de Recuperación y Resiliencia con fecha de fin ya determinada, parece necesario un nuevo estímulo para la economía: un plan de rearme de la Unión Europea.

Ésta parece la única justificación para la inversión adicional de 800.000 millones de euros planteada por la Comisión Europea, teniendo en cuenta que el presupuesto de defensa de los 27 ya triplica el de Rusia, empantanada desde hace años en la guerra de Ucrania. Muchos dirán que sí, que está justificada la inversión pública para reactivar la economía, pero que hay otros sectores en los que la ciudadanía podría verse beneficiada de forma más directa: por ejemplo, la construcción de vivienda. Pero desde el Partido Popular Europeo parece que ven prioritario el gasto en Defensa. Von Der Leyen está en su salsa y ya habla incluso de destinar un 3,5% del PIB a este capítulo y desde los Estados Unidos presionan para llegar al 5%.

Es cierto que hay mucho que mejorar en el mando y la coordinación de los ejércitos europeos y que en el ámbito nuclear, las capacidades de Rusia son superiores. Pero desde el punto de vista geoestratégico no está justificada una inversión tan elevada en las capacidades convencionales de los 27.

Conclusión: la cúpula de Occidente ha decidido reactivar la industria armamentística, especialmente la alemana y la estadounidense, a través del gasto en defensa. Los estados siguen incrementando su deuda pública al hacer frente a planes de estímulo económico, que no se ven acompañados por reformas fiscales que hagan tributar al gran capital. Así que, cuando la economía va bien los beneficios van a los accionistas y cuando hace falta rescatarla se costea con programas pagados por la clase media y trabajadora.

Sobre este blog

Espacio de opinión de Canarias Ahora

0