El ataque de EEUU a Irán desata la caja de los truenos: escalada de la energía con elevados riesgos financieros

La guerra desencadenada por Donald Trump y su homólogo israelí, Benjamín Netanyahu, contra Irán y su régimen de los ayatolás amenaza con provocar una tormenta económica mundial cuyo epicentro meteorológico parte del mercado energético y que amenaza con descargar borrascas frecuentes en los mercados de capital y las estructuras productivas de todas las latitudes. Todo dependerá de si los ataques iraníes contra refinerías y terminales de petróleo y gas de los países del Golfo Pérsico —en respuesta a los ataques de Washington y Tel-Aviv— y la interrupción de casi la totalidad del tránsito marítimo por el Estrecho de Ormuz, enclave por el que circula un tercio de los combustibles fósiles bajo el control de Teherán, acaban dañando el suministro energético y deteriorando su demanda mundial y prolongando el uso de rutas alternativas del transporte o elevando las primas de riesgo y, en consecuencia, los seguros de las compañías navieras.

Si el petróleo —y, sobre todo, en esta ocasión, el gas— vuelven a ejercer de termómetros de la alta temperatura que precede a toda tormenta de elevada intensidad, los augurios no son positivos.

El Brent, barril de referencia en Europa, ha superado de largo la frontera de los 80 dólares desde el inicio del conflicto, mientras el gas natural en Europa se ha disparado por encima del 70% en apenas unos días por la reducción de los inventarios tras el duro invierno en el Viejo Continente y los riesgos de interrupciones en los suministros de Oriente Próximo. En especial, desde Qatar y Arabia Saudí, territorios donde los misiles y drones iraníes han centrado sus incursiones de represalia. La volatilidad bursátil y la desconfianza inversora han hecho mella en un consenso del mercado que ya empieza a barajar retrasos en la rebaja de tipos de interés por parte de la Reserva Federal —más allá del verano— ante una nueva espiral inflacionista en las cestas de la compra estadounidenses. Y el final —por si cupiese alguna duda todavía— del precio del dinero barato en la zona del euro.

El conflicto también expande sus implicaciones geopolíticas y económicas. El comercio marítimo por el Golfo Pérsico está en riesgo, con tensiones renovadas sobre la seguridad energética de Europa y Asia, y un dólar que se fortalece.

En conjunto, los inversores interpretan que la guerra ha generado un nuevo shock inflacionario global, capaz de retrasar la relajación monetaria y empujar el dinamismo económico mundial a otro escenario de resiliencia dentro del convulso y complejo ciclo de negocios post-Covid.

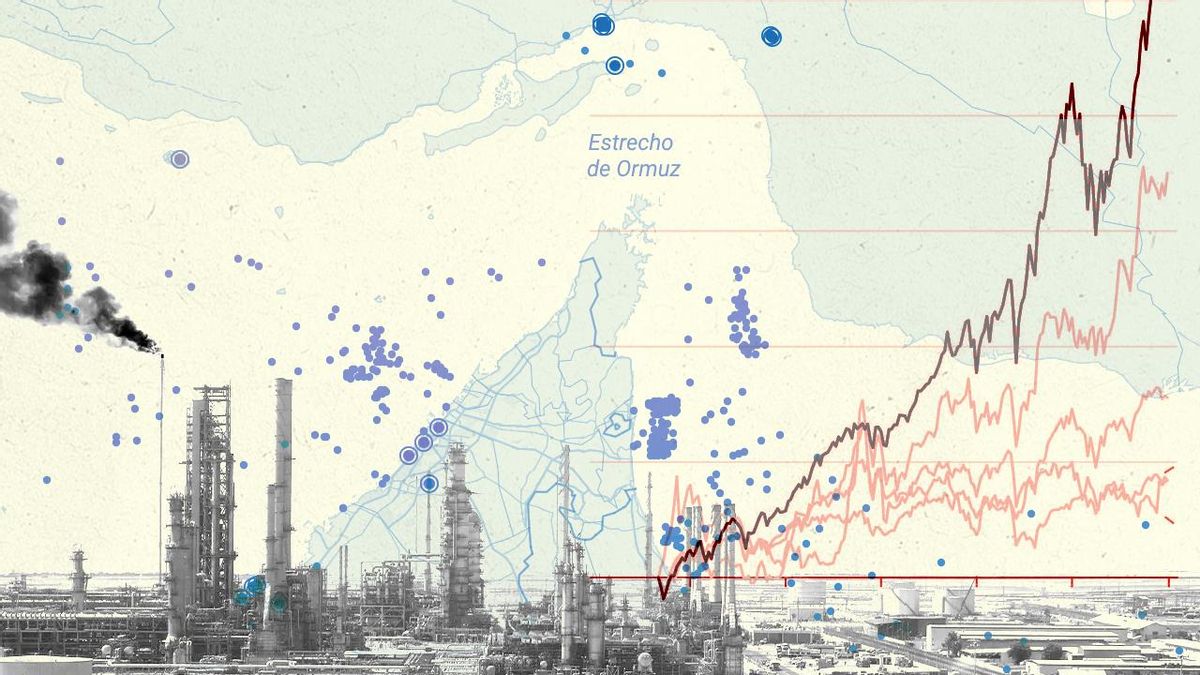

En este contexto, si Ormuz permanece bloqueado durante semanas, gran parte de los petroleros y metaneros se quedarán literalmente atrapados en el Golfo. Sin hojas de ruta alternativas que les hagan reanudar con rapidez sus entregas. Según cálculos privados, alrededor de 14 millones de barriles diarios de crudo atraviesan habitualmente esta pasarela marítima.

“El mercado empieza a asumir que no se trata de un choque de unos días sino de una disrupción potencialmente larga”, señala Warren Patterson, jefe de estrategia de materias primas de ING. En ese escenario, el crudo podría superar con relativa facilidad la barrera psicológica de los 100 dólares por barril. Algunas firmas la elevan hasta los 120 e, incluso, 130 dólares. En función de unas primas de riesgo —impuesto revolucionario, dicen cada vez más voces del sector petrolífero— que han cogido vuelo. Aún sin alcanzar el 12% del precio al que llegó durante los años previos y posteriores al colapso crediticio de 2008 por la supuesta amenaza de atentados yihadistas sobre el circuito productivo del crudo, pero bajo un influjo creciente por el elevado voltaje geopolítico, el temor al final de la fiesta bursátil del último bienio, aderezada por la IA, el exceso prestamista en circulación y un riesgo inflacionista que podría precipitar una crisis financiera.

Esta sucesión de hechos encadenados ayuda a entender que las hostilidades militares en Irán se pueden trasladar al orden económico internacional.

'Shock' energético: Ormuz, detonador global

La travesía por la que navega el 20% de los barriles de crudo y del gas licuado global —el 93% del qatarí, su gran productor en el área— ha disparado las primas de riesgo. Países asiáticos como China, Japón o Corea del Sur, dependientes de ambos combustibles fósiles, buscan cargas mercantes alternativas para cubrir sus elevadas demandas energéticas. España tiene comprometidos contratos de futuro por el 5% de su consumo de crudo y el 2% del gas.

El FMI estima que por cada aumento del 10% del precio del petróleo se restaría alrededor de 0,15% al PIB mundial y se sumarían 4 décimas a la inflación y que un salto sostenido del barril a 100 dólares crearía un escenario de estanflación. La parálisis de actividad con espiral de precios es uno de los peores escenarios macro para cualquier banco central.

Pero es el gas el que preocupa sobremanera. Qatar exporta el 93% de su oferta gasística a través de Ormuz. El resto, por gaseoductos. Y sus instalaciones están siendo especialmente castigadas por los misiles iraníes. “Europa es una de las zonas más expuesta al cierre de los grifos pérsicos de Gas Natural Licuado (GNL) por sus niveles de stocks por debajo del promedio estacional al inicio de la primavera”, asegura Anne-Sophie Corbeau, del Center on Global Energy Policy de la Universidad de Columbia. Si las ventas cataríes no se reanudan rápidamente, “el mercado podría entrar en pánico”.

Los investigadores de Bloomberg Economics dibujan un horizonte con el petróleo en torno a los 108 dólares por barril que añadiría 8 décimas al IPC estadounidense y más de un punto a Europa y alertan de que, en este terreno, la radiografía estadounidense es particularmente compleja ya que su economía se beneficia parcialmente de precios energéticos altos por sus intensos índices productivos domésticos de petróleo y gas.

Burbuja IA y riesgo de corrección bursátil

Existe una correlación nítida entre voltaje geopolítico y brusco ajuste de valores tras un largo año de exuberancia bursátil hacia todo lo que huela a IA. No lo dice cualquiera. Es palabra de David Solomon, CEO de Goldman Sachs, para quien el clima inversor podría estar subestimando el impacto del conflicto. “Me sorprende lo tranquila que ha sido la reacción de los mercados”. A su juicio, el ajuste —visible en febrero—, no ha hecho más que empezar no se ha producido plenamente. “Probablemente harán falta varias semanas para que los inversores digieran realmente las implicaciones económicas de lo ocurrido”, señaló.

Solomon se refiere al cóctel de avances acelerados en IA y las primeras señales de fragilidad en un crédito privado con propensión a la concesión masiva, pese a los elevados tipos en EEUU para sufragar inversiones tecnológicas. El pasado fue un mes de ventas masivas en bancos y gestoras. Por si fuera poco, el KBW Bank Index, el indicador de la banca americana, descendió con fuerza y arrastró a todo el sector hasta cotas de diciembre. Fue, de hecho, su peor mes desde el Día de la Liberación Arancelaria de abril y ninguna de sus principales entidades financieras se quedó al margen. Y cuando se entra en esta espiral y con un evento de la magnitud de la guerra en Irán, “los inversores empiezan a exigir una prima mayor para cualquier activo”, advirtió.

Este proceso de reajuste de precios “suele afectar primero a los sectores con valoraciones más exigentes” y, en un mercado dominado por expectativas de crecimiento ligadas a la IA, cambios repentinos en el apetito o la aversión al riesgo “podría desencadenar una corrección significativa en las empresas tecnológicas más infladas”, avisa Solomon.

Peligro de colapso crediticio

Otro de los gurús de Wall Street, Jamie Dimon, primer ejecutivo de JP Morgan, el mayor banco de inversión estadounidense, insiste en que “algo se huele en los mercados” que le recuerda a la quiebra de Lehman Brothers que desencadenó la crisis financiera de 2008. “Estamos viendo a algunos competidores [bancos medianos, pero también grandes] hacer cosas realmente alocadas”, aseguró hace unas fechas ante un foro de inversores en clara referencia a “ciertas entidades” que están relajando los estándares de crédito para incrementar sus ingresos por unos tipos de interés todavía elevados “en un entorno de competencia feroz” por conceder préstamos para financiar proyectos masivos de IA.

A Dimon, este clima le traslada a los ejercicios previos a 2008, cuando la banca acumuló activos tóxicos, bien de productos de riesgo extremo —swaps, derivados o estructurados— o inmobiliarios, como en el caso español, y le hace situarse —reconoce— en modo alerta: una alteración de los precios energéticos, con empresas y estados soberanos altamente endeudados y especialmente sensibles a subidas del petróleo y el gas, podría deteriorar con una rapidez inusitada las capacidades de pago corporativas y soberanas.

EEUU: Resiliencia económica con vulnerabilidad política

La economía estadounidense podría responder mejor al shock energético que otras regiones. Gracias a la revolución del shale (esquisto), el país se ha convertido en gran exportador neto de petróleo y gas mundial. Pero el negocio del esquisto no repara el impacto inflacionista sobre los consumidores.

A ocho meses de las elecciones legislativas de noviembre y en una fase en la que el malestar de los votantes por la inflación empieza a erosionar el apoyo social a Trump, la gasolina se podría disparar —alertan los analistas—, en torno a los 4,5 dólares por galón y añadir hasta 1,5 puntos a la inflación, si el barril WTI, de referencia en el mercado americano, rebasa los 100 dólares. Para los observadores políticos, un conflicto prolongado aventura estanflación y merma de ingresos empresariales y familiares.

Desde Bloomberg Economics insisten en que el impacto de la gasolina cara es inmediato en un año con comicios midterm y la Fed sometida a injerencias para rebajar tipos.

China afronta una desaceleración estructural

Pekín ha revisado a la baja su objetivo oficial de crecimiento, con implicaciones globales. Para 2026, lo fija entre el 4% y el 4,5% y abandona el 5% que ha regido los destinos de sus últimos planes plurianuales. Es la constatación de que su transición de un modelo exportador a otro de demanda interna, de inversión intensiva, a imagen y semejanza del patrón de las potencias industrializadas, ha perdido fuelle.

La internacionalización del conflicto iraní puede deteriorar aún más una demanda interna débil y el sector inmobiliario en crisis perpetua. Pese a que el Gobierno anticipa que activará motores de dinamismo adicional vinculados a la innovación tecnológica, las tensiones arancelarias no resueltas con EEUU y la extraordinaria crudo-dependencia de su industria, dejan en entredicho cualquier estímulo fiscal. Por muy ancho que todavía sea el colchón de hasta 850.000 millones en manos del equipo de Lan Fo'an, su superministro de Finanzas. No en vano, el gigante asiático compra cerca del 90% del petróleo que vende Irán y absorbe alrededor de un tercio del comercio exterior persa.

Europa, con otra losa inflacionista en pleno despegue

El BCE se declara vigilante ante la doble escalada de la energía y la inflación. La clave será la duración del conflicto, aducen varios de sus consejeros. Si las hostilidades en Irán superan el mes, el despegue de la actividad, ahora que la economía alemana emite pulsaciones, se podría abortar. El giro fiscal del canciller Friedrich Merz con sus gastos sin límites constitucionales en Defensa y su medio billón de euros en programas de infraestructuras se verán sin el combustible que requiere el motor europeo para ponerse en marcha sin el gas ruso y con un petróleo alejado de la moderación.

Oriente Próximo, al borde de la parálisis económica (…) y obligado a revisar sus modelos

Dubai y Abu Dabi, hubs financieros, logísticos y tecnológicos globales con sus promesas de estabilidad, han visto cuestionado su estatus de “las Suizas del Golfo” contra sus infraestructuras. Al igual que Arabia Saudí, que ve amenazada su agenda 2030 de diversificación y mega-inversiones. Por su parte, la economía iraní se expone a una mayor debilidad por las sanciones, el escaso capital foráneo y su casi mono-dependencia petrolera. Mientras Israel experimenta elevada volatilidad financiera y presión sobre su industria y transporte, reflejando el coste económico inmediato de la escalada militar regional.

0