El petróleo cotiza entre el riesgo geopolítico y la esperanza de un alto el fuego que desatasque el colapso de Ormuz

El mercado del petróleo vuelve a instalarse en una arriesgada montaña rusa de emociones. Hace tres meses que está sometido a estos movimientos oscilatorios. Justo desde el inicio de la guerra en Irán. Hasta entonces, vivía una inusitada calma, dominada por un exceso de producción y una tendencia a cotizar en niveles próximos a los 60 dólares, calificados de moderados. Sin embargo, el conflicto armado en Oriente Próximo ha llevado al oro negro a soportar escenas de volatilidad máxima y a las autoridades económicas, monetarias y a los inversores de todo el mundo a tener que atravesar por una pesadilla tan recurrente como persistente.

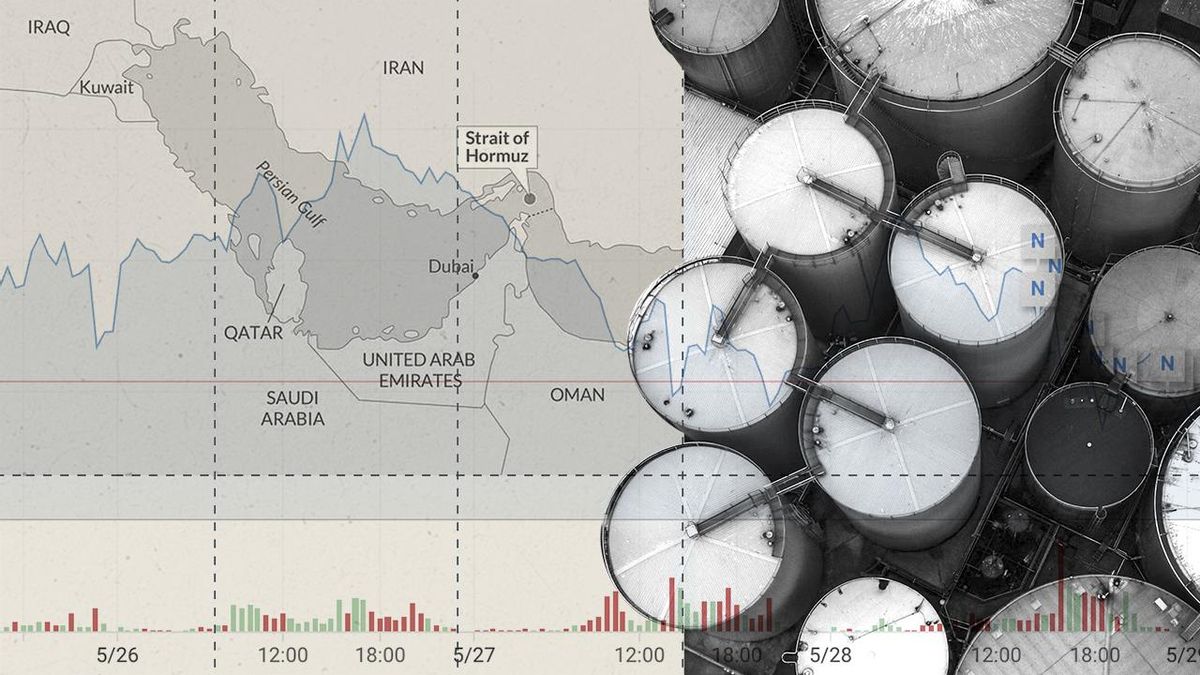

Cada relato de Donald Trump, cada ataque selectivo en el Pérsico y cada amenaza de nuevos y más herméticos cercos del Estrecho de Ormuz desencadenan escaladas violentas del barril. Por contra, las narrativas sobre distensión diplomática, emitidas sin orden ni concierto desde la Casa Blanca en su desesperado intento de recabar algún guiño de Teherán para anunciar una tregua sostenible, empujan su valor por debajo de los triples dígitos de manera fulgurante. El último intento, un supuesto acuerdo para prorrogar otros 60 días la tregua, fue cortado de raíz por Irán: el memorándum existe, pero no está finalizado.

El negocio energético se mantiene, pues, sin rumbo y oscilante. Los altos el fuego fallidos como los tres emitidos por la Administración Trump esta semana sin ordenar siquiera interrumpir sus incursiones aéreas sobre Irán elevaron los barriles de Brent, de referencia en Europa, y WTI, en EEUU, por encima de los 100 dólares. Por el otro, mensajes como el de Teherán, con respaldo de China, que llevaba aparejado el reconocimiento de que la normalización de Ormuz requeriría un largo mes. Desenredar el nudo gordiano de este enclave neurálgico para el flujo del crudo y del gas pérsicos no será fácil, alertaba Teherán. Por unas horas, estos relatos desinflaron la cotización del oro negro hasta los 80 dólares.

Detrás de este combate dialéctico por controlar el relato de la guerra aparecen los halcones de ambos bandos, que desean romper cualquier cauce de paz.

Del lado americano, el “acuerdo inminente” que sugirió Trump con el argumento de facilitar a Irán su salida de la asfixia financiera por un bloqueo naval que ha paralizado también sus ventas de crudo, dio paso a un intento del ala republicana y los lobbies armamentísticos de intensificar, como Israel en Líbano y Gaza, la maquinaria bélica. En Irán, la facción ultraortodoxa Paydari ha criticado sin paliativos al presidente del Parlamento, Mohamed Bagher Ghalibaf, uno de sus mayores rivales internos, por sus supuestas concesiones hacia el programa nuclear, sobre el que ha impuesto sus líneas rojas. Acusan a Ghalibaf de ir “mucho más allá” en el diálogo con EEUU que el mandato que le ha otorgado el líder supremo, Mojtaba Jamenei. Entretanto, Washington ponía precio de recompensa a quienes aportaran datos que ayudara a descabezar la cúpula de la Guardia Revolucionaria iraní.

Una analista americana con pasado como alta funcionaria, Mona Yacoubian, lo expresa de forma elocuente. A su juicio, estas maniobras obedecen al incremento de la presión social por alcanzar un pacto que reduzca la inflación e impulse el consumo, pero “choca” con la obsesión de Trump de “lograrlo sin que parezca que Irán sale victorioso”. Y eso —dice esta investigadora del Centro de Estudios Estratégicos Internacionales (CSIS, según sus siglas en inglés)— “va a ser extraordinariamente difícil”.

Esta encrucijada explica las oscilaciones del barril, que se han interpretado como un vestigio de que los países productores están dispuestos a invadir otra vez el mercado de crudo y quitarse el opresor corsé de la OPEP+ cuando se libere Ormuz. El cártel por antonomasia está cada vez más debilitado por la irrupción de más petro-estados —en especial, desde latitudes latinoamericanas— y la salida de Emiratos Árabes Unidos (EAU).

Inflación, tipos altos y deuda cara

Los mercados han lanzado una verdad incómoda. La prolongación del conflicto, que ha devuelto el barril a los 90 dólares, no solo exporta inflación, vía energía, fertilizantes y alimentos, sino que ha distorsionado el mercado de bonos, donde se empieza a cuestionar la sostenibilidad fiscal de EEUU. Pese a la sorprendente capacidad de resiliencia de su consumo y su capacidad de empleo, los rendimientos de la deuda a 30 años del Tesoro suben con virulencia, señal de que la confianza a largo plazo en la primera economía internacional pierde fuelle porque el inversor empieza a descontar una coyuntura más inflacionaria, endeudada y estructuralmente más cara. Con tipos al alza que encarecen las obligaciones de pagos de la versión Trump 2.0.

Para Mohamed El-Erian, presidente del Queens’ College de Cambridge y ex CEO de Pimco, este estado de tensión permanente en Oriente Medio demanda una prima de paciencia geopolítica y garantías fiables de que no se va a disparar más el coste de vida. Son, a su juicio, dos factores que el líder republicano no puede prometer. Ni siguiera parando la guerra. Aunque lo intentará debido a las exigencias del Grand Old Party (GOP) por atender con ciertas opciones las elecciones de medio mandato de noviembre.

El gran reto para Trump —aduce El-Eiran, director en el pasado del FMI— es eludir una “segunda ola inflacionaria” provocada por una energía que eleva de forma persistente sus costes y que engordará los tres déficits —fiscal, comercial y corriente— de EEUU.

El petróleo tiene la llave, pero no abre todas las puertas. La intensificación de los ataques contra Irán catapulta el riesgo geopolítico justo cuando las reservas de gasolina americanas descienden con fuerza. Daniel Hynes, del banco australiano ANZ advierte que el mercado detecta un déficit de oferta de crudo este verano que traería más inflación y volatilidad y atraparía a los bancos centrales en su jeroglífico energético.

Es por ello por lo que las autoridades monetarias del G-7 observan este panorama con inquietud. Aún no saben si sus estrategias de wait and see inclinarán sus balanzas hacia un mantenimiento de tipos, a bajarlos para espolear sus economías o elevarlos para frenar sus IPC en sus citas de junio. Con todos sus índices por encima del 2% que marcan sus estatutos como tope para frenar los costes de sus cestas de la compra.

La pausa de las autoridades monetarias ha seguido parámetros de prudencia. A la espera de si la tregua en Ormuz y el mes de normalización que admite Teherán logran calmar las vibraciones en los precios del crudo y se cumple la teoría favorita —y excesivamente optimista— del mercado de un ajuste ordenado de la oferta y la demanda bajo un horizonte de alto el fuego acordado. Aunque la unanimidad brilla por su ausencia en esta predicción. Esencialmente, porque la mano invisible que se supone que rige en el orden capitalista-liberal ha dejado de ser el único as en la manga. Los vaivenes geopolíticos reclaman diagnósticos certeros sobre riesgo militar y cálculos diplomáticos para tomar decisiones bursátiles. Y eso, de momento, parece una entelequia.

Presión sobre los bancos centrales

Al fin y al cabo, el tránsito marítimo por Ormuz nunca se ha detenido completamente, con Irán concediendo permisos soterrados a petroleros y metaneros y EEUU ejerciendo un cerco naval unilateral, por un lado. Y, por otro, con el régimen de los ayatolás ante la necesidad de continuar suministrando a sus clientes su oro negro, la práctica totalidad de Asia con la urgencia de adquirir crudo del Golfo y EEUU tratando de frenar una inflación que destroza la apuesta del dirigente MAGA de precipitar bajadas de tipos por parte de la Reserva Federal. En un momento en el que asume las riendas de la institución Kevin Warsh, designado a dedo por el propio Trump con la misión de abaratar el dinero a la menor oportunidad.

Incluso con una inflación persistente y ascendente como la actual. El IPC americano se situó en el 3,8% en abril, a solo a 2 décimas de la cota que el mercado establece para que se desencadene una especie de tormenta casi perfecta de precios desbocados, dinero propenso a encarecerse y bonos con rendimiento descontrolado o superiores al 5%. Con costes de vida sin control. El shock energético ya golpea directamente a los salarios reales en las economías de rentas altas.

Así en EEUU evolucionan 2 décimas por debajo del punto de inflación considerado crítico por los mercados y ya deteriora el poder adquisitivo de sus hogares. Para Diane Swonk, economista jefe de KPMG en Nueva York, dice que “la guerra está alterando las cadenas de suministro y seguirá empujando los precios del crudo al alza incluso si Ormuz reabre sus rutas”. Igual que en Reino Unido, donde James Smith, del think tank Resolution Foundation, resalta que afronta el cuarto episodio de caída de nóminas desde 2008 con debilidad de empleo. O en la eurozona, a la que Claus Vistesen, de Pantheon Macroeconomics augura una subida salarial cercana a cero en 2026 y “profundamente negativa” en Francia, con la economía alemana resistiendo por el alivio fiscal a combustibles y la española amortiguando el golpe con ayudas públicas y protección salarial.

El temor político en el G-7 es que el encarecimiento energético frene el consumo, el empleo y el dinamismo de sus PIB y que sus bancos centrales ataquen la inflación en vez de estimular sus patrones productivos y mercados laborales. La premier japonesa, Sanae Takaichi, se ha sumado a las críticas trumpistas por el alza de tipos del BoJ. Mientras en Europa, el repunte de los gastos militares y la fragilidad fiscal han elevado el peligro de colisión entre gobiernos y el BCE. Luis de Guindos, lanzó un cóctel molotov cargado de realpolitik al dejar su cargo como vicepresidente: la combinación de conflicto armado, inflación energética y tumbos arancelarios impulsados por Trump incrementa la amenaza de crisis financiera global, que “será de más envergadura cuanto más se prorrogue la guerra”.

En línea con los negros augurios del mercado. JP Morgan enfatiza que el shock actual carece de precedentes comparables en la historia moderna del crudo y Goldman Sachs alerta de que las reservas globales de petróleo y derivados retroceden al ritmo récord de 8,7 millones de barriles diarios con el suministro severamente restringido.

2