Vivir sin oficinas bancarias ni cajeros: “Nos tienen completamente abandonados”

Mientras la gran banca pulveriza récords en beneficios, con ganancias que superaron los 20.800 millones de euros en 2022, España se vacía de cajeros y oficinas bancarias. Sus pueblos y pedanías ven desaparecer los servicios financieros más básicos y los más mayores acusan los efectos de las drásticas reducciones de sucursales y plantillas, el avance imparable de la digitalización y, en conjunto, la reconversión del sector financiero, acelerada en los últimos tres años por la crisis sanitaria. Con el cierre de estos locales, hay quienes, incluso, deben desplazarse varios kilómetros para acudir a la oficina más próxima, ya sea para obtener dinero en efectivo o incluso para dar fe de que aún siguen vivos en aras de continuar cobrando la jubilación.

“Muchos ancianos viven solos y no pueden conducir. Dependen de cualquier familiar o de algún vecino para poder desplazarse. Nos tienen completamente abandonados”, se lamentan algunos vecinos de Son Carrió, al noreste de Mallorca. Con algo más de 1.100 habitantes censados, este núcleo perteneciente a la localidad de Sant Llorenç des Cardassar vive desde hace años las consecuencias más flagrantes de la exclusión financiera. La más patente de todas, la pérdida de independencia de sus personas mayores, despojadas de la más mínima autonomía a la hora de sacar y manejar su propio dinero.

"Muchos ancianos viven solos y no pueden conducir. Dependen de cualquier familiar o de algún vecino para poder desplazarse

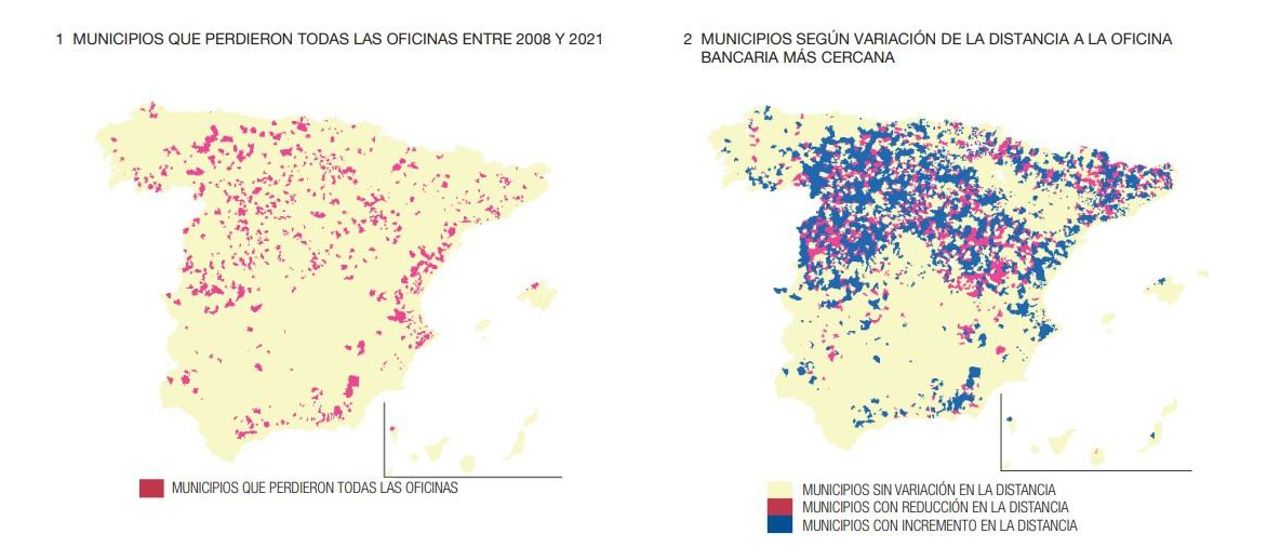

A nivel estatal, más de 900 municipios han perdido, desde la crisis financiera de 2008, sus puntos presenciales de acceso a los servicios bancarios, según datos del Banco de España consultados por elDiario.es. A finales de 2021 había en España un 58% menos de oficinas bancarias que trece años antes. Durante ese período, la ratio de oficinas pasó de una a 0,41 por cada mil habitantes.

Cada vez menos cajeros y cartillas de ahorro

Lo mismo sucede con los cajeros, principal punto de acceso al efectivo: en 2008, España era uno de los países de la Unión Económica y Monetaria (UEM) de la UE que contaba con más terminales, con 1,34 por cada mil personas frente a los 0,95 en el conjunto de la Eurozona, una cifra que disminuyó hasta los 1,01 en 2021 (0,81 en la UEM). El organismo público señala que, pese al elevado uso de dinero en metálico en España, las transacciones en los cajeros automáticos se han ido reduciendo, toda vez que apunta a la elevada dispersión de la población en todo el país, lo que redunda en una mayor incidencia de municipios escasamente habitados y, por tanto, con un menor número de clientes potenciales por oficina y cajero.

En paralelo, los grandes bancos han dejado de emitir cartillas y libretas de ahorro, acentuando de este modo los obstáculos con los que los usuarios de más avanzada edad se encuentran a la hora de realizar sus gestiones bancarias. Como denuncia la Organización de Consumidores y Usuarios (OCU), cada vez más entidades bancarias ponen trabas a la utilización de estos mecanismos, mientras que otras han comenzado a fijar comisiones por su emisión. Entre las principales 18 empresas bancarias con red de oficinas físicas, algunas ya no emiten libretas, como Abanca, Bankinter o BBVA.

Los efectos más graves del cierre de oficinas: pérdida de inversión y desempleo

La desaparición de oficinas se ha ensañado, especialmente, con los pueblos. No en vano, el 96% de los lugares donde ya no queda ninguna sucursal son municipios rurales, ubicados sobre todo en el interior de la península. El economista Alfredo Martín Oliver, quien acaba de ser galardonado con el premio de investigación FEF Antonio Dionis Soler, otorgado anualmente por la Fundación de Estudios Financieros, por su trabajo sobre las consecuencias de estos cierres, va incluso más allá. En declaraciones a elDiario.es, explica que la pérdida de oficinas se produce, sobre todo, donde hay personas mayores, un menor nivel de estudios, más paro y poblaciones más desfavorecidas.

“Cuando cierras una oficina, las empresas del municipio pierden financiación, cae la inversión empresarial y desciende el empleo. A la larga, los índices demográficos pueden resentirse. Es un shock financiero que provoca que se corte el circuito sanguíneo de ese municipio, y el cuerpo no puede vivir si no hay alternativas accesibles y relativamente cómodas”, asevera tajante el catedrático del Departamento de Empresa de la Universitat de les Illes Balears (UIB).

"Cuando cierras una oficina bancaria, las empresas pierden financiación, cae la inversión empresarial y desciende el empleo. A la larga, los índices demográficos pueden resentirse. Es un shock financiero que corta el circuito sanguíneo de ese municipio

Son Carrió, situado a 65 kilómetros de Palma, ilustra perfectamente la realidad de tantos otros municipios y pequeñas poblaciones. “Muchas personas no tienen los suficientes estudios para utilizar Internet y deben fiarse de quienes tienen más cerca. Algunos se sienten incomunicados por completo”, comenta Catalina Urios, vecina de esta pedanía. Asegura que cada día hay quienes necesitan de alguien que les ayude con las gestiones o les lleve hasta Sant Llorenç, Cala Millor o Manacor, los municipios más próximos a Son Carrió. Hasta hace unos años había dos oficinas en la zona: una de Cajamar Caja Rural y otra de Banca March. Ahora, los locales que un día ocuparon estas entidades se encuentran precintados. Su única función, la de recordar que, tras el mostrador, siempre había alguien que atendía y dedicaba tiempo a asesorar a cada uno de los ciudadanos.

“Necesitas a tus hijos o nietos para que te lleven”

“No hay derecho a que uno no pueda saber cómo está su cuenta bancaria. Es una injusticia grandísima”, se lamenta Catalina mientras apura los últimos sorbos de un café en el casal de la tercera edad de Son Carrió. Al cabo de un momento, la vicesecretaria de este local social, Francisca Veny, aparece en el local. Visiblemente indignada, comenta que quienes más se resienten de la ausencia de oficinas son los mayores que no tienen carnet. “Necesitas a tus hijos o nietos para que te lleven, pero muchas veces no quieres molestar”, apunta. A la hora de pagar la cuenta en el local, únicamente se puede en efectivo: “No tenemos banco”, tercia uno de los dependientes.

Tampoco hay transporte público en Son Carrió. Una línea de taxi cubre, a precio de autobús, el trayecto hasta los municipios más próximos. “Aún así tienes que llamar un día antes. No puedes moverte con libertad”, asevera Francesc, de 82 años. Matías, de 74, cuenta que, pese a los inconvenientes que supone tener que desplazarse, aún puede conducir y que cuando llega a Cala Millor su mujer acude al banco mientras él espera dentro del coche.

Sin posibilidad de obtener dinero en efectivo

El delegado del Ajuntament de Sant Llorenç en Son Carrió, Jaume Bassa, recuerda que a finales de 2019 cerró la última oficina que había en la pedanía, la de Caja Rural, dejando sin servicios bancarios a los lugareños. “Solo para sacar dinero ya tienen que desplazarse. Y muchos de ellos son mayores. Es un pueblo pequeño y dependen totalmente de que alguien les pueda acompañar a algún banco para hacer los trámites que necesarios. La gente mayor y con movilidad reducida ha quedado totalmente desatendida y sin absolutamente ninguna posibilidad de poder obtener dinero en efectivo”, abunda.

Bassa explica que el Ajuntament ha abordado la problemática y ha llevado a cabo reuniones con otros Consistorios para analizar posibles alternativas. “Simplemente con que pudiese venir un banco móvil, aunque solo fueran unas horas a la semana, permitiría solucionar muchos problemas a la gente mayor”, subraya. Hasta el momento, sin embargo, todos los intentos por devolver este servicio a la población han resultado infructuosos.

“Tendremos que guardar el dinero como antes, bajo el colchón”

En el bar Ca'n Jeroni, Ángeles, Amelia y Loli, clientas del local, se lamentan de las condiciones en las que se encuentran sumidos Son Carrió y sus habitantes. “Si queremos dinero, tenemos que ir a cinco o diez kilómetros, a Sant Llorenç o a Manacor, o ya ir hacia la costa, con lo cara que está la gasolina”, comentan. Cada una se organiza como puede: “Lo que hacemos es prever lo que necesitamos para una o dos semanas y sacar lo necesario para ese tiempo. Lo malo es cuando hay algún imprevisto y otra vez a coger el coche”, señala Amelia, que agradece, en su caso, poder conducir. “Y quién sabe si dentro de unos años estaré en condiciones. Ya tenemos una edad”, añade.

Lamentan, asimismo, que en Son Carrió no han “evolucionado”: “Al contrario, hemos ido para atrás. Antes había bares, tiendas... había vida”. Las tres mujeres coinciden en manifestar que “al menos un cajero deberían poner” o tendrán que “guardar el dinero como antes, en el pajar o bajo el colchón”.

"Al menos un cajero deberían ponernos, o tendremos que guardar el dinero como antes, en el pajar o bajo el colchón

En el conjunto de Balears, el cierre de las oficinas bancarias ha seguido un comportamiento similar al del resto del país. Solo en 2021 bajaron la persiana 59 sucursales en las islas. Las entidades las han clausurado a un ritmo anual del -8,31% desde 2016 frente al -7,78% registrado a nivel estatal, tal como documenta Alfredo Martín en la memoria del Consell Econòmic i Social (CES) relativa a 2021.

0,47 sucursales por cada mil habitantes

El catedrático señala en el informe que la densidad de la red de oficinas respecto a la población disminuyó un 9,78% en 2021, hasta las 0,47 sucursales por cada mil habitantes. Una reducción que el economista atribuye al contraste entre la desaparición de las oficinas y el incremento de población empadronada en el archipiélago, que aumentó un 0,13% entre 2020 y 2021, hasta los 1.173.008 habitantes. Con todo, la densidad sigue siendo superior a la del conjunto del país, donde el número de oficinas por cada mil personas fue de 0,41.

Martín, autor del estudio Do bank branches matter? Evidence from mandatory branch closings, trabajo que ha elaborado junto a los investigadores Anna Toldrà, de la Universidad Carlos III de Madrid; Gabriel Jiménez, del Banco de España; José Luis Peydró, del Imperial College de Londres y la Universidad Pompeu Fabra, y Sergio Vicente Rodríguez, de la Universidad de Luxemburgo, señala que la digitalización financiera y la caída de la demanda de servicios bancarios tras la crisis de 2008 propició un cierre de oficinas bancarias que se ha alargado hasta el día de hoy. “Entonces nos empezamos a preguntar qué es lo que pasaba si se cerraba una oficina en relación a las pequeñas y medianas empresas y a determinados perfiles de población que podrían verse afectados”, explica.

Las pymes pierden un 20% de crédito sin oficina bancaria

Tras obtener una beca de financiación del Banco de España en 2017, los economistas se volcaron en averiguar el impacto real del cierre de las oficinas sobre ciudadanos y empresas. Los resultados obtenidos son desoladores: cuando una sucursal echa el cerrojo, los antiguos clientes de la misma ven disminuido su crédito en un 20% de media, una caída que, a su vez, reduce significativamente las posibilidades de supervivencia de las empresas y provoca un impacto negativo sobre la inversión y la rentabilidad de las que logran subsistir. La desaparición de las oficinas reduce, además, el nivel de renta per cápita del municipio y, a la larga, aboca a sus habitantes a desplazarse a otros lugares.

Sobre el hecho de que quince años después de la crisis de 2008 los bancos continúen cerrando oficinas, el economista señala que las fusiones entre grandes entidades bancarias y operaciones de concentración llevadas a cabo en los últimos años, como las de Bankia y CaixaBank o las de Servired, 4B y Euro 6000, han acentuado la desaparición de sucursales, a lo que se añade una mayor digitalización en la provisión de los servicios financieros. “Con las fusiones, lo que estás haciendo es crear entidades más fuertes y financieramente más solventes a nivel internacional, que pueden competir de tú a tú con otros rivales europeos”, señala Martín, no sin olvidar que los bancos “son empresas maximizadoras de beneficios y lo que intentan para ello es aumentar ingresos y reducir costes”.

Los bancos son empresas maximizadoras de beneficios y lo que intentan para ello es aumentar ingresos y reducir costes. En este punto, las oficinas son un mecanismo costoso de concesión de préstamos y captación de depósitos

En este punto, señala que las oficinas son un mecanismo costoso de concesión de préstamos y captación de depósitos, por lo que su presencia “puede llegar a hacerse más prescindible desde el punto de vista de un banco maximizador. Es más barato hacerlo todo online”, incide. El economista insiste, sin embargo, en los inconvenientes irremisiblemente aparejados a estos reajustes. “La cuestión es ser conscientes de los servicios que una oficina puede llegar a proveer y la importancia de ésta a la hora de determinar el crédito necesario para el sector de la pequeña y mediana empresa, que al final constituye el 95% del tejido empresarial español”, sentencia.

Las oficinas, un lugar donde se construye información

“Las pymes son empresas que no tienen acceso a mercados financieros ni a un analista que haga un informe sobre ellas y recomiende invertir a los pequeños inversores. Entonces tienen que ir a un banco”, subraya Martín, quien destaca que el problema radica en el momento en que los empleados son reubicados o despedidos y la empresa afectada se queda sin la información que ellos manejaban. Y, en este sentido, asevera: “Lo que observamos es que, cuando intentas ir a otra oficina para pedir un crédito, tienes dificultades para ello porque no te conocen y se ha destruido la relación que se mantenía con la anterior sucursal”. “A la hora de ir a buscar financiación, más allá de que los bancos no conocen de nada esa empresa, se vuelven muy reacios a conceder financiación”, incide.

Por ello, el economista hace hincapié en que una oficina bancaria “no sólo es un lugar al que acudes a sacar dinero o a realizar gestiones diarias, sino también un sitio donde se construye información”. “Los empleados de esa oficina conocen el municipio, los negocios, la actividad del pueblo, cómo van las transacciones allí, el carácter de cada uno de los empresarios. Esa fuente de información es básica y cuando una oficina bancaria cierra sus puertas esa información acaba destruida, con todo lo que eso conlleva”, sentencia.

14