DATOS | Guía gráfica para entender cómo las grandes empresas y multinacionales pagan menos impuestos

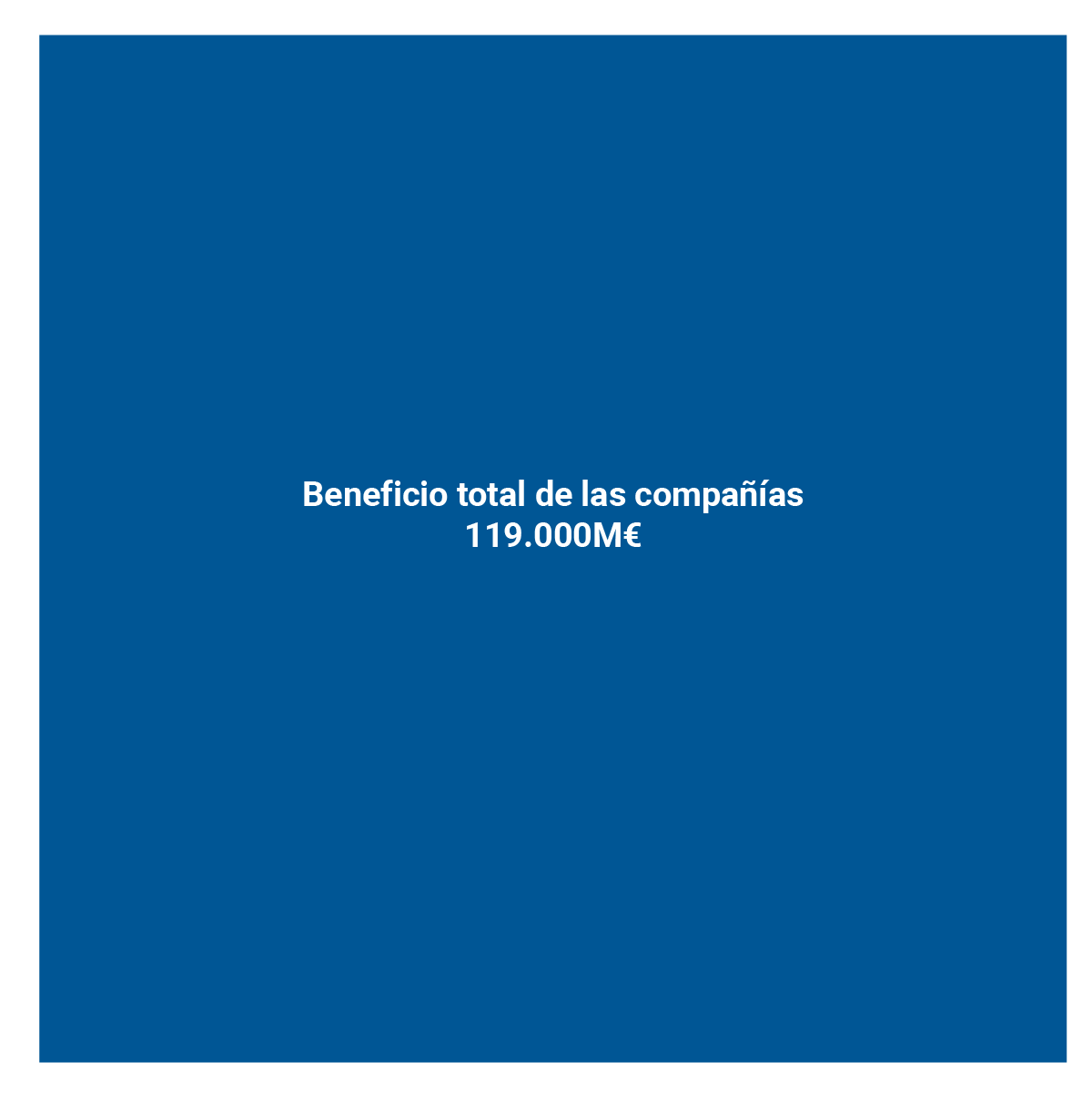

De los más de 119.000 millones de euros en ganancias que declararon a la Agencia Tributaria en 2017, ¿cuántos tributaron en España?

Es decir, a las ganancias totales se le restan las pérdidas de sus filiales y de ahí salen los beneficios consolidados: 67.000M€

La más importante es la exención por doble imposición de dividendos que permite a las compañías no pagar impuestos por los dividendos de sus filiales en el extranjero

La información sobre el porcentaje real de impuesto de Sociedades que las grandes multinacionales españolas tributan en todo el mundo sobre sus beneficios y sobre su base imponible, publicada este martes por la Agencia Tributaria, ha venido a resucitar la polémica sobre si las empresas pagan muchos o pocos impuestos.

El informe pionero que acaba de publicar la AEAT sobre lo que pagan en todo el mundo las grandes multinacionales españolas responde a datos recabados de acuerdo con el mandato de la OCDE para acabar con la erosión de bases imponibles.

Esto significa que no se pueden cruzar los datos que incluye (empresas multinacionales de matriz española con más de 750 millones de cifra neta de negocio consolidada a nivel mundial anual ) con las habituales estadísticas del pago del impuesto de Sociedades en España. Esto es, no podemos saber qué porcentaje de las cantidades concretas que ahí se recogen se ingresan en las arcas españolas y solo incluye los datos de 134 multinacionales.

Pero sí se pueden usar las estadísticas para conocer cómo y en qué cuantía se van reduciendo las facturas fiscales. ¿Qué es lo que sabíamos hasta ahora? La última estadística de la Agencia Tributaria sobre las cuentas anuales consolidadas del impuesto de Sociedades correspondiente a 2017 muestra que las pequeñas acaban pagando un tipo real o efectivo cercano al nominal: una vez aplicadas todas las exenciones y deducciones acaban tributando por un 18,4%. Las medianas pagarían un 14,1% y las grandes un 7,7%.

Si nos atenemos a los grandes grupos empresariales, es decir, los más parecidos a las multinacionales de las que habla la estadística sobre pago de impuestos en todo el mundo, en 2017 los 5.208 grupos empresariales que tienen su matriz en España declararon ganancias por más de 119.000 millones de euros.

Esta estadística analiza los grupos empresariales a nivel fiscal en España, tal y como aclaran fuentes de la Agencia Tributaria a eldiario.es. Esto es, que esta operación no es comparable directamente con los datos de multinacionales ya que puede haber distintos grupos empresariales (a nivel fiscal) que estén dentro de una misma multinacional o grupos en España que pertenezcan a una multinacional extranjera.

Estos grupos empresariales, tras todos los ajustes contables, exenciones, consolidaciones de pérdidas y ganancias y demás, acabaron pagando en España un 6,2% de sus beneficios.

¿Cómo se llega a esta cifra? Primero, estos grupos empresariales no tributan por sus beneficios positivos sino por su resultado contable, se suman todas las pérdidas y ganancias de las filiales de la compañía. Segundo, estas empresas no tributan sobre este beneficio neto sino sobre lo que se llama la base imponible.

Es decir, de un beneficio x se acaba pasando a una base imponible menor tras una serie de ajustes contables tanto positivos como negativos. La corrección más importante que se aplica es la disminución derivada de la doble imposición de dividendos. Es decir, que si una multinacional reparte dividendos en alguna de sus filiales registradas en Luxemburgo, Panamá o Andorra, estos rendimientos están exentos de tributar en España.

¿Cómo se reduce la base sobre la que pagan impuestos las grandes empresas?

Correcciones en positivo o negativo del beneficio neto de 5.208 grandes empresas para calcular la base sobre la que pagarán impuestos en España

Tercero, tras calcular la base imponible sobre la que tributan, las empresas se pueden aplicar bonificaciones y otras deducciones de impuestos. Por ejemplo, las empresas que estén inscritas en la Zona Especial Canaria (ZEC), que solo pagan un 4% de impuestos, las deducciones para determinadas actividades o por doble imposición internacional.

Gracias a todas estas maniobras contables, 5.208 grupos empresariales pagaron 7.400 millones de euros en impuestos de sociedades en España por un beneficio positivo total de 118.700 millones: un 6,2%. Ahora mismo el tipo nominal en España (esto es, el que se encuentra recogido en la Ley, pero que al aplicar una serie de exenciones, deducciones y demás beneficios fiscales, se ve reducido) es del 25% en general y del 30% para banca y petroleras.

Aunque la discusión es más teórica que otra cosa (lo que se ingresa en las arcas está claro), el porcentaje de lo que se paga de impuesto es mayor si se compara con la base imponible (que siempre va a ser más pequeña que el beneficio), y por eso es el que siempre quieren las patronales y determinados economistas que se use de referencia. Pero según el criterio de la Agencia Tributaria, el porcentaje correcto es el que indica el beneficio real de la empresa, aunque ellos ofrecen ambos.

Es aquí cuando se suele alegar que si en España se paga esa cantidad es porque ya se ha tributado en otros países, y que por lo tanto, y en virtud de los acuerdos de doble imposición, ya no debe hacerse en el país donde se encuentra la matriz empresarial.

La nueva estadística publicada por la Agencia Tributaria, de la declaración 'País por País' (CBC, country by country por sus siglas en ingles) de todas las grandes empresas españolas con sedes en el exterior, detalla por primera vez cuántos impuestos pagan las grandes compañías tanto en España como en el extranjero. ¿Hay sorpresa? En 2016, 134 multinacionales españolas pagaron un 12,6% de sus beneficios en impuestos en todo el mundo.

Una cifra que está muy vinculada a la presencia de filiales en países de baja tributación o paraísos fiscales. Gracias a los convenios de doble imposición con países que mantienen políticas fiscales de baja o nula tributación, las multinacionales evitan pagar impuestos de los dividendos repartidos en las filiales registradas en esas jurisdicciones.

Las empresas del Ibex 35 tienen 858 filiales en paraísos fiscales, según la definición amplia de Intermón Oxfam. Esta cifra se ha triplicado desde 2009.

El número uno es Delaware, seguido por los Países Bajos, Irlanda y Luxemburgo. Desde ahí se pueden enviar los beneficios las Islas Bermudas (doble irlandés), con una tributación del 0% o el 1%, o a las Antillas Holandesas (lo que se conoce como sándwich holandés).

En este punto, resulta sorprendente comprobar que el 36,6% de las multinacionales (49) acumulan el 31,4% del beneficio neto pero solo aportan el 6,4% del impuesto mundial (su tipo efectivo medio es del 3,1%). Hay incluso 27 que con 25.325 millones de beneficio en 2016, tan solo pagaron un 0,3%, de esa cantidad.

¿Y qué son estos acuerdos de doble imposición?

Estos convenios bilaterales evitan que si se han pagado impuestos en un país tengan que volver a pagarse en el de origen. Según explica Hacienda, son esenciales “para promover las inversiones exteriores, bien sean extranjeras en España o de capital español en el exterior, ya que dotan de seguridad jurídica a los inversores y reducen la fiscalidad de dichas inversiones”.

El primero de estos convenios lo firma España con Suiza en 1967. Ahora ya tiene más de cien firmados, incluyendo a países como las Islas Barbados, que salió el pasado mayo de la lista de paraísos fiscales de la UE, y a otros como Luxemburgo, Países Bajos, Panamá, Andorra, Chipre, Estados Unidos, Hong Kong, Irlanda, Malta o Singapur.

Toda la estructura tributaria mundial está basada en estos convenios de doble imposición, explica el inspector de Hacienda José María Peláez. A su juicio se trata de un sistema obsoleto, ya que están diseñados para empresas físicas y de fabricación, y no para las actuales compañías digitales y tecnológicas.

Todos los países con los que España tiene convenio de doble imposición

Listado de países con los que España tiene un convenio de doble imposición firmado. Incluyen ocho países con convenio en tramitación

Albania

Alemania

Andorra

Arabia Saudí

Argelia

Argentina

Armenia

Australia

Austria

Azerbaiyán

Bahréin

Barbados

Bélgica

Bielorrusia

Bolivia

Bosnia y Herzegovina

Brasil

Bulgaria

Cabo Verde

Canadá

Catar

Chile

China

Chipre

Colombia

Corea del Sur

Costa Rica

Croacia

Cuba

Dinamarca

Ecuador

Egipto

El Salvador

Emiratos Árabes

Eslovaquia

Eslovenia

Estados Unidos

Estonia

Filipinas

Finlandia

Francia

Georgia

Grecia

Hong Kong

Hungría

India

Indonesia

Irán

Irlanda

Islandia

Israel

Italia

Jamaica

Japón

Kazajstán

Kirguistán

Kuwait

Letonia

Lituania

Luxemburgo

Macedonia

Malasia

Malta

Marruecos

México

Moldavia

Montenegro

Namibia

Nigeria

Nueva Zelanda

Omán

Países Bajos

Pakistán

Panamá

Perú

Polonia

Portugal

Reino Unido

República Checa

República Dominicana

Rumanía

Rusia

Senegal

Serbia

Singapur

Siria

Sudáfrica

Suecia

Suiza

Tailandia

Tayikistán

Timor-Leste

Trinidad y Tobago

Túnez

Turkmenistán

Turquía

Ucrania

Uruguay

Uzbekistán

Venezuela

Vietnam