El BCE apostata de la austeridad, pide más gasto ante las crisis y no sacrificar inversiones “muy necesarias”

La austeridad, que fue religión tras la gran crisis financiera que estalló en 2008, se está quedando irremediablemente arrinconada en las instituciones internacionales (hasta en el FMI). Este martes ha sido Fabio Panetta, el economista italiano del comité ejecutivo del Banco Central Europeo (BCE), el que ha apostatado de las políticas de recortes en el gasto público durante las recesiones.

“Hemos pagado un alto precio por esto en forma de un crecimiento más débil, un mayor desempleo y un deterioro de las condiciones fiscales”, ha explicado en una conferencia sobre las nuevas reglas fiscales de la Unión Europea (UE), que se están negociando actualmente y que se aplicarán a partir de 2024, tras ser suspendidas en 2020 por la COVID.

“Antes de la pandemia, habíamos acumulado una importante brecha de inversión pública que había socavado nuestro potencial económico”, ha incidido Panetta, que el 1 de noviembre abandonará el comité ejecutivo del BCE y volverá a ser gobernador del Banco de Italia, por lo que seguirá votando en las decisiones sobre política monetaria de la institución.

“Pero la respuesta a la pandemia fue diferente. Las políticas fiscales nacionales respondieron de manera anticíclica a la recesión [aumentar el gasto cuando la actividad se contrae pese a que suponga un incremento de la deuda], complementadas con un plan de estímulo europeo [el Plan de Recuperación] que se centró en inversiones en la transición verde y la digitalización. Esta respuesta fiscal funcionó en conjunto con la política monetaria y las medidas de supervisión”, ha continuado.

“El resultado ha sido una recuperación casi total, un desempleo en mínimos históricos y el regreso de la deuda a una senda descendente tras el aumento inicial registrado en 2020”, ha añadido. “Debemos incorporar las lecciones aprendidas de esta experiencia en nuestra gobernanza fiscal”, ha sentenciado.

Además, en su opinión, “más recientemente, la política fiscal ha complementado a la política monetaria para contrarrestar los efectos inflacionarios de la guerra de Rusia contra Ucrania y la crisis energética”. Sin embargo, el BCE inició en julio de 2022 un agresivo ciclo de subidas de los tipos de interés oficiales que está frenando el crecimiento de la actividad y elevando la amenaza de una nueva recesión, al ahogar la capacidad de inversión de las empresas, de gasto de los Estados y el consumo de las familias (por el encarecimiento de los préstamos y de las hipotecas).

Otro Plan de Recuperación pero permanente

Desde este punto de partida y pese a la contradicción de renegar de la austeridad fiscal pero practiar la austeridad monetaria, el italiano ha realizado una propuesta para las nuevas fiscales de la UE y otra para la creación de un fondo común que garantice “la capacidad fiscal central permanente [...] para las transiciones verde y digital, defensa común y seguridad energética, políticas migratorias y el desarrollo de nueva infraestructura tecnológica en sectores innovadores”.

Sobre las reglas fiscales ha lanzado cuatro recomendaciones. En primer lugar, “debe prever un ajuste realista, gradual y sostenido de las ratios de deuda pública para fortalecer la sostenibilidad y reconstruir el espacio fiscal antes de futuras recesiones”. Por otra parte, “la política fiscal debe ser genuinamente contracíclica, tanto para responder a shocks económicos adversos como para reconstruir las reservas una vez que la economía vuelva a encaminarse.

En tercer lugar, “el marco propuesto debería garantizar que los Estados miembros puedan formular sus propias estrategias para alcanzar los objetivos de reducción de la deuda y los déficits”. Y, por último, una gobernanza fiscal eficaz debería respaldar el potencial de crecimiento de la UE.

“No debemos sacrificar inversiones muy necesarias, que han sido demasiado bajas durante demasiado tiempo, con efectos perjudiciales a largo plazo. Esto también ha sido consecuencia de un marco fiscal que no estaba diseñado para proteger la inversión, en el que la consolidación fiscal a menudo se buscaba recortando la inversión pública. Incluso en economías altamente eficientes, la baja inversión pública y la consiguiente brecha de inversión privada han erosionado la competitividad con el tiempo, poniendo en peligro el crecimiento futuro”, ha destacado.

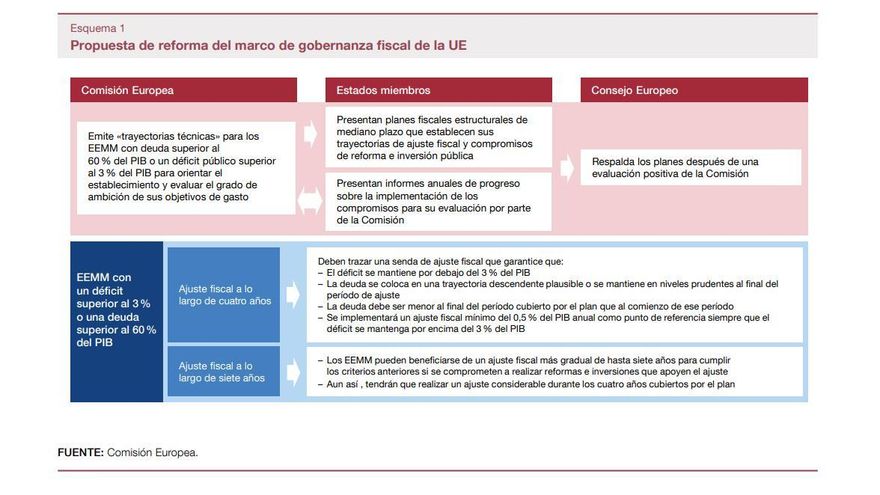

Panetta ha reconocido que la propuesta de la Comisión Europea sobre la que se está negociando va en esa dirección. La propuesta que hay sobre la mesa desde abril mantiene las referencias del 3% de déficit respecto al PIB (Producto interior bruto) y de un 60% para la deuda. La gran diferencia es que la amenaza de ajustes fiscales no sobrevuela por el incumplimiento de estos objetivos sino que está relacionada con el compromiso con los planes a medio plazo de cada país para alcanzar esos objetivos. La semana pasada, el Banco de España publicó una cuadro que lo resume.

Según la propia institución, España cerrará 2023 con un déficit cercano al 4%. Apenas algo más de un tercio de los socios europeos lo hará con un desequilibrio presupuestario inferior al 3%. Lo mismo para el endeudamiento, que en nuestro país se quedará en alrededor del 110% del PIB al final de año.

Por otra parte, la gran novedad es un límite al incremento del gasto público para cada socio. Para nuestro país es del 2,6%. La estimación es que en 2024 se elevará solo un 1,4%.

Por último, suma “orientaciones cualitativas sobre las medidas en materia de inversión y energía”, en línea con las reformas (como la laboral, de las pensiones, en la política de vivienda...) exigidas por el Plan de Recuperación, y que el Gobierno ha realizado desde 2021 en algo menos de un 10% del total en el caso de las inversiones y en un 60% en el de las reformas.

7