Claves de la recta final de la OPA de BBVA por Sabadell: ¿subirá el precio, habrá otra oferta, cuáles son las fechas en rojo?

La oferta de compra (OPA) de BBVA por Banco Sabadell está en su recta final, pero eso no significa que esté todo dicho. Al contrario, aún hay incógnitas sobrevolando un movimiento empresarial que puede cambiar el panorama financiero español. Algunas de ellas se han resuelto este mismo lunes, porque BBVA ha decidido, in extremis, subir el precio en un 10%.

Si en lugar de ser una operación corporativa entre dos de las mayores entidades financieras de España, la OPA fuera una partida de póquer se podría decir que, durante sus primeros meses, la entidad catalana tuvo en sus manos varios ases, que le permitieron marcar el ritmo de la partida. Entre ellos, la decisión de volver a ubicar la sede social en Sabadell, en un guiño a las élites política y empresarial catalanas y al sentimiento de los accionistas minoritarios. También la venta del negocio en Reino Unido, TSB que le permitirá repartir el mayor dividendo de su historia.

Sin embargo, desde que echó a andar el plazo de aceptación, el pasado 8 de septiembre, es el BBVA el que se está guardando sus bazas, que pueden ser determinantes para saber si sale adelante la oferta. Por ejemplo, si lanzará una segunda OPA en el caso de no conseguir el respaldo de más de la mitad de los inversores de su hasta ahora competidor.

Analizamos en qué punto está la operación, por qué hay dudas sobre el precio y cuáles son las fechas clave marcadas en rojo en el calendario de los accionistas de Sabadell.

¿Va a mejorar BBVA la oferta?

Hasta este lunes era una de las grandes dudas. Hasta este momento, el banco vasco proponía una acción de nueva emisión y 70 céntimos de euros por cada 5,5483 títulos del banco catalán. Una ecuación de canje que ha ido bailando en los últimos meses en función de los dividendos que ha repartido Sabadell. Desde este lunes, se trata de una contraprestación sin efectivo: una acción nueva por cada 4,8376 títulos de Sabadell, lo que conlleva una subida del 10%, según a indicado BBVA a la CNMV.

Al margen de los cálculos sobre la rentabilidad de la oferta, si le compensa o no a los inversores –algo que analizaremos más adelante– los dos bancos llevan tiempo inmersos en un choque dialéctico, ocultando sus jugadas. Mientras uno dejaba caer: “Esto es lo que hay, no voy a subir la oferta”; el otro le respondía: “A mí no me convences, te has guardado uno o varios ases en la manga para poder subirla y lo mismo, si lo haces, hasta la acepto”. Finalmente, BBVA ha subido el precio y modificado las condiciones. De hecho, dejó resquicios abiertos para hacerlo. Por ejemplo, en una entrevista con el diario ABC, su presidente aseguró que su “intención no es subir la oferta”, pero que el banco tiene “capacidad para hacerlo”.

Esa argumentación dual también la está aplicando Sabadell. Su presidente, Josep Oliu, aseguró en El Confidencial, que “hay mucho apego al Sabadell en Catalunya, pero aquí también decimos que 'la pela es la pela'”. Tampoco esta entidad tenía del todo claro, hasta hace unas horas, cuál es la jugada de su rival, si subirá la oferta. “El presidente cree que no y yo creo que sí”, apuntó el viernes en un desayuno informativo su consejero delegado, César González-Bueno. “Hay confusión y es lícito esperar hasta el último momento [para subirla], pero si garantizas que no lo vas a hacer, en la prensa, a los inversores, lo tienes que poner por escrito de forma jurídicamente vinculante”, criticó González-Bueno. “Esto lleva a que mi presidente crea que no va a subir la oferta, pero el 70% de los inversores que hemos visto en Londres y Nueva York creen que sí. Hay una asimetría de información”.

En ese juego de enseñar y ocultar las cartas, Oliu dejó caer que él no venderá sus acciones “ni a este precio ni a uno superior”, salvo que cambien las cosas. Él mismo ha indicado que si hay una mejora de entre el 30% y el 40% del precio, el rechazo del consejo de administración puede difuminarse. “Si todos venden, yo probablemente no, salvo que la mayoría de los accionistas piensen una cosa diferente, en ese caso lo reconsideraría”, resumió en el mismo foro.

¿Qué dirá Sabadell sobre el nuevo precio?

Ahora queda por ver si el consejo de administración de Sabadell ve con buenos ojos esta subida o si le parece que no es suficiente. De momento, lo más probable es esto último, aunque tendrá que pronunciarse en los próximos días. En concreto, tendrá cinco días desde que la CNMV apruebe el folleto con las nuevas condiciones de la OPA.

Su consejero delegado ya ha dicho que la nueva propuesta, como la anterior, le parece “mala”, porque el incremento tampoco “es mucho”. “Normalmente las primas suelen ser del 30% y 1,6% es poco”, en referencia al cálculo que hacen con esta. “La oferta es mala porque es peor incluso que la original que nos hicieron [en mayo de 2024]”, ha señalado González-Bueno en una entrevista en Onda Cero, explicando que, en aquel momento, los accionistas de Sabadell tendrían el 16,1% de la entidad combinada y ahora, el 15,3%. Con la oferta con la que se lanzó la OPA, la participación habría sido del 13,6%.

BBVA tenía que dar el paso esta semana. La entidad tenía como tope el 24 de septiembre para comunicar si subía su oferta. La fecha no es aleatoria, son 10 días laborables antes de que acabe el plazo de aceptación, el próximo 7 de octubre. Diez jornadas bursátiles que vienen determinadas por los plazos fijados conjuntamente por la Comisión Nacional del Mercado de Valores (CNMV) y por la Securities and Exchange Commission (SEC), dado que BBVA cotiza en ambos mercados.

Ahora, sin embargo puede cambiar la fecha del 7 de octubre, porque la CNMV tiene que analizar las nuevas condiciones que marque en el folleto replanteado y durante ese tiempo la OPA se congela, hasta que vuelva a echar a andar y se vea hasta cuándo se prolonga el plazo de aceptación de 30 días.

¿Puede haber una prórroga?

BBVA puede comunicar a la CNMV que quiere más tiempo aunque dice que no tiene intención de hacerlo. “El consejo de administración de BBVA ha acordado renunciar tanto a la posibilidad de realizar nuevas mejoras de la contraprestación de la oferta [...], como a la de ampliar el plazo de aceptación”, afirma al supervisor este lunes.

Según marca la Ley de OPAS, la entidad lo tendría que decir “al menos tres días naturales antes del término del plazo inicial, indicándose las circunstancias que la motivan”. Y, como máximo, puede ampliar el plazo de aceptación en 40 días, hasta llevar el tiempo de aceptación a un máximo de 70.

Y de nuevo, si se ampliase el plazo de aceptación, BBVA volvería a ganar tiempo para proponer una subida de la OPA, porque podría realizarla hasta 10 jornadas antes de que acabe ese nuevo e hipotético periodo de aceptación.

¿Por qué se habla de prima negativa y por qué eso es importante?

En las últimas semanas, se ha hablado mucho de un concepto, el de “prima negativa”. Es un término que emplean los inversores, habitual cuando se habla de una oferta de compra por una empresa cotizada. Básicamente, lo que mide es si es más rentable vender las acciones en la OPA o hacerlo en bolsa.

Desde que se confirmó la intención de BBVA, a principios de mayo de 2024, a los inversores del Sabadell les ha salido más a cuenta vender en el parqué que esperar y acudir a la oferta. Es decir, esta ha venido ofreciendo una prima negativa. Sin embargo, en las últimas semanas, esa prima se ha ido estrechando y ya no hay tanta diferencia entre el precio en bolsa y el canje entre títulos y efectivo de la OPA. Es decir, accionistas del Sabadell están vendiendo títulos. De momento, al concluir esta semana, esa prima negativa superaba el 7% (llegó a rondar el 15% en verano).

De hecho, que los accionistas pueden perder es uno de los factores que destaca Sabadell. En su web propone una calculadora para que los inversores vean si les sale rentable esa prima, que depende de la cotización de cada momento. Por ejemplo, el viernes, si un inversor del banco catalán vendía sus acciones en la OPA, valoradas en unos 10.000 euros, aseguraba que obtendría en el canje 9.235,78 euros entre acciones de BBVA y efectivo.

Sin embargo, BBVA se defiende argumentando que la acción de su competidora está sujeta por la propia OPA y, si esta se retira o no tiene éxito, el valor puede entrar en una espiral bajista. También defiende que el valor equivalente que otorga al Sabadell, alrededor de 17.400 millones de euros (incluyendo los 2.500 millones del macrodividendo por la venta de TSB) es “la mejor valoración de Sabadell en más de una década”.

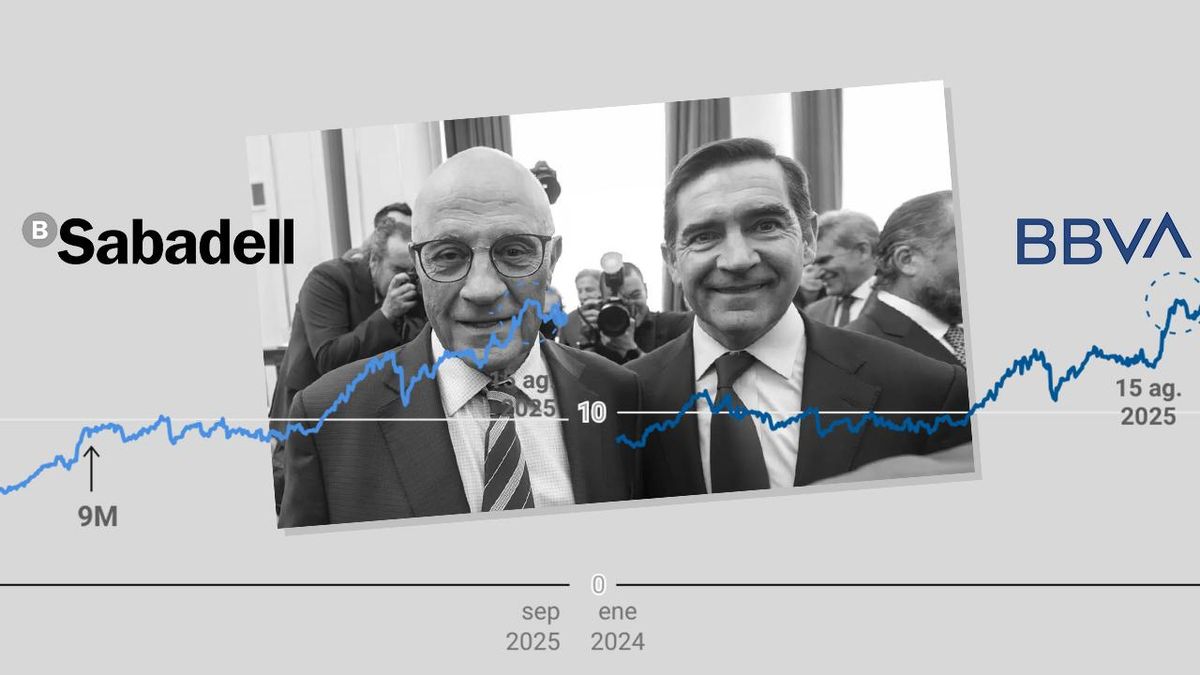

En cuanto a las acciones en sí, desde que BBVA comunicó su intención de comprar Sabadell el 9 de mayo de 2024, sus acciones se han revalorizado casi un 70%. Las del banco catalán, casi un 80%. En el siguiente gráfico se ve la cotización de ambas empresas a lo largo de los últimos meses.

¿Habrá una segunda OPA?

Saltamos a otro escenario. Cuando se acabe el plazo de aceptación, haya o no prórroga, habrá que ver cuántas acciones de Sabadell quedan en manos de BBVA. De momento no hay muchas pistas y el único que ha dado un dato es Sabadell, porque este viernes ha asegurado que en las acciones que custodia –asegura que cerca del 50% del capital– la aceptación ha sido “cero”.

De momento, si no se amplían los plazos, la OPA acaba el 7 de octubre y la CNMV tiene que publicar el resultado una semana después, el 14 del mismo mes. Aunque ahora con el nuevo precio esas fechas pueden cambiar.

A partir de ahí, con prórroga o sin ella, se abren varias opciones. Puede lograr más del 50% de los derechos de voto, que es lo que se propuso para continuar con la operación; o quedarse por debajo. En este último caso, puede que se sitúe entre el 30% y el 50%, algo que un principio parecía descartar como variable para seguir adelante, pero que con el paso de los días ha ido ganando opciones.

Si supera el 30% –menos de eso sí podría considerarse una jugada fallida– tendría que lanzar una segunda OPA, siempre que retire la condición inicial del 50%. Esta nueva oferta sería íntegramente en efectivo –lo que representa un mayor impacto en el capital del BBVA–, sobre la totalidad de las acciones que no logró comprar en la primera porque lo exige la ley, y ahí no tiene tanta libertad para marcar el precio que quiera.

Esa nueva oferta tendría que ser a un precio igual o superior que el de la primera. En la fijación del importe entraría la CNMV, para garantizar lo que considera un precio equitativo, de nuevo, algo que viene marcado por la Ley de OPAS. Esa norma, como casi todo el lenguaje de la regulación del mercado, es complejo. Por ejemplo, esta legislación marca que la CNMV puede entrar si “el precio equitativo”, el que se proponga en esa segunda oferta, “hubiera sido inferior al rango de cotización de los valores en el día de la adquisición determinante de dicho precio, en cuyo caso el precio de la oferta no podrá ser menor que el límite inferior de dicho rango”. Es decir, en ningún caso podrá ser inferior al de la primera OPA.

Recapitulando, ¿cuáles son las fechas clave?

En un resumen rápido, los accionistas de Sabadell y de BBVA tienen que marcar en rojo varias fechas. La primera, saber cuándo acaba el nuevo plazo de aceptación, después de que BBVA haya subido la OPA este lunes. En principio, concluía el 7 de octubre y disponía hasta el viernes 3 para comunicar que ampliaba el plazo de aceptación, algo que dice que no tiene intención de hacer. Si hay prórroga, todo se extendería hasta mediados de noviembre, si no lo hay, se resolverá en el próximo mes.

Y a partir de ahí, en función del resultado, puede haber una segunda oferta de compra, de la que el calendario ni está planteado.

Y, en el fondo, aún más fechas sobrevolando, aunque a medio y largo plazo. Hay que recordar que el Gobierno vetó la fusión de las dos entidades durante tres años o cinco años si la oferta sale adelante, y que el BBVA ha recurrido ante el Tribunal Supremo dicha decisión. En definitiva, en la operación BBVA-Sabadell, ahora mismo, casi nada puede darse por seguro.

2