El negocio de prestar ese 20% de entrada que piden los bancos para conceder una hipoteca

“Antes, cuando tú te comprabas un piso, la banca lo valoraba mediante una tasación. En muchos casos las tasaciones estaban amañadas. ¿Cuánto quieres? 100.000. Vale, pues te voy a poner que vale 120.000 y así te compras los muebles, el garaje, el coche y te pagas la boda”.

Las palabras son del economista Alejandro Inurrieta en una reciente entrevista en este diario y describen una realidad no tan lejana, pero que definitivamente ya pasó. Hoy en España se firman cinco veces menos hipotecas al mes que en el pico de la burbuja, cuando alcanzamos las 180.000 (septiembre de 2005). La pandemia ha disminuido la compraventa y el número de préstamos, pero el sector confía en que no caiga mucho más.

“El mercado no está sufriendo demasiado. El comprador internacional ha desaparecido: por lo demás, hay movimiento”, dice Simone Colombelli, director de hipotecas del comparador financiero iAhorro. “Los análisis del confinamiento decían que los precios caerían, pero que no sería una catástrofe. Y es más o menos lo que está pasando”.

Lo que sucedió entre el pico del gráfico anterior y la actualidad fue la crisis y el endurecimiento de las condiciones bancarias. Donde antes fluía el crédito —y el banco te prestaba para la casa, el coche, las vacaciones y la boda—, ahora, por norma general, no prestan más del 80% del valor de la vivienda. Eso significa que el 20% hay que traerlo ahorrado de base, además de contar con los impuestos (el impuesto de transmisiones patrimoniales para vivienda usada y el IVA para la nueva) y otros gastos.

Si el precio medio de la vivienda en España es de 1.390 euros por metro cuadrado (datos de Tinsa) y el tamaño más frecuente, de 76 a 90 metros cuadrados (datos del INE), una vivienda normal estará entre 105.000 y 125.000, aunque en ciudades como San Sebastián, Madrid y Barcelona el metro cuadrado cuesta casi el doble. El importe medio de las nuevas hipotecas es de 129.000 euros. La entrada que pediría un banco en ese caso sería de 25.800 euros. Alguien que cobrara el salario más frecuente de España (18.469) tardaría siete años en juntarlos si ahorrara el 20% de su salario bruto anual. Y mientras tendría que pagar el alquiler.

Ante este círculo vicioso —no puedes comprar porque no tienes ahorros y tienes que alquilar, pero es caro y te impide ahorrar— han surgido empresas y nuevos modelos de negocio que procuran aportar una solución.

Compramos a medias

La española Rento nace como spin-off del grupo inmobiliario Pryconsa. Adapta un modelo que viene del mundo anglosajón: el shared equity o shared ownership, consistente en comprar la vivienda entre dos propietarios, de los cuales uno es la persona que quiere la casa y el otro es la empresa. “Lo que hacemos es comprar cualquier vivienda del mercado al 100%. Yo compro el 95% y tú el 5%”, explica Nacho Martínez, jefe de marketing de la empresa. “Entras a vivir pagándome un alquiler por ese 95%: es decir, si son 1.000 euros, pagas 950. Mientras vives en la casa y en la medida de lo que puedas, me vas comprando más porcentaje de la propiedad. Cuanto más porcentaje tienes, menos pagas de alquiler, porque es más tuya y menos mía”.

Para evitar pagar impuestos cada vez que el cliente compra una parte de la vivienda, la empresa ofrece un contrato de arras de compra entre los años 3 y 7. La idea es llegar ahí teniendo entre el 20 y el 30% de la vivienda, para pedir la hipoteca sobre el 80% restante (que el banco sí financia). El precio de la casa se fija desde el principio y se revaloriza con el IPC. La compañía nació hace un año, así que aún no ha completado ningún ciclo, pero asegura que ya tiene varios contratos firmados. En Reino Unido, este modelo de shared ownership suele ejecutarse a través de asociaciones de vivienda.

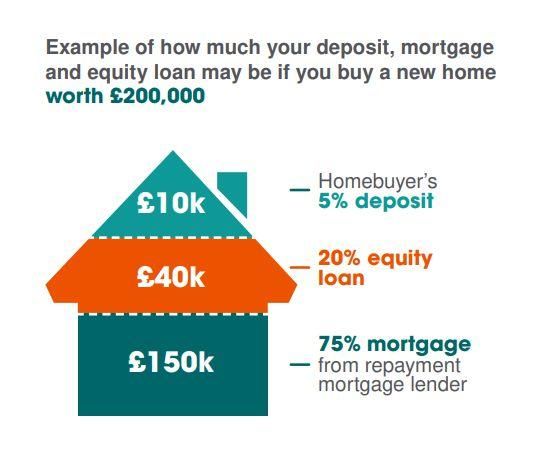

De Reino Unido procede otra empresa, Proportunity, que ha 'copiado' el esquema de ayudas a la compra del Gobierno británico y lo ha convertido en producto. El llamado Help to Buy se presentó y lanzó en 2013. Tiene varias patas, pero la que nos interesa —los préstamos— está disponible hasta 2023. El comprador pone el 5% del valor de la vivienda y el Gobierno le presta hasta el 20% o el 40% si compra en Londres, así que puede pedir la hipoteca por el 75% (o el 55%) del valor de la casa. El comprador devuelve el préstamo sin interés durante los primeros cinco años y con interés del 1,75% después.

Proportunity ofrece algo similar: hasta 90.000 libras de préstamo (con interés desde el principio) para personas que puedan aportar el 5% de entrada. “Prestamos un porcentaje del valor de la propiedad. Cuando devuelves el préstamo, se revalúa la casa y pagas el mismo porcentaje que te hemos prestado: eso significa que si la casa se ha revalorizado, pagarás más, pero si ha perdido valor, pagarás menos”, explican desde la compañía a elDiario.es. Así, su negocio está en financiar casas en zonas que considera que van a subir de precio.

En España, Ana Botín propuso a mediados de 2020 la creación de un programa similar en colaboración con el ICO para ayudar a los jóvenes a comprarse una casa. Su idea era que estos aportaran el 5%, que el Santander prestara el 95% y que el ICO —el Estado— avalara el 20% del préstamo. De aquella idea no se ha vuelto a hablar y fuentes del Ministerio de Transportes confirman que siguen “centrados en el plan de alquiler asequible”, que incluye la construcción de vivienda pública y la colaboración con bancos y promotoras para que cedan viviendas en alquiler social.

Los consultados avisan, eso sí, de que la regla del 80% no siempre se cumple y hay bancos que financian más si el perfil del cliente les encaja. “Nosotros venimos del mundo de la banca y tenemos muy claro el tipo de cliente que quiere cada entidad financiera”, dice Oriol Batet, director del intermediario hipotecario AFinance, que cobra a éxito y asegura conseguir hipotecas al 100%. “Si eres soltero, puedes ir a un tipo de bancos. Si eres asalariado, pensionista, autónomo... a otros. Hay veces que llega el final del trimestre o del año, las entidades financieras necesitan llegar a objetivos y te lanzan ofertas. Tenemos experiencia en el sector y estamos cerrando hipotecas al 90, 95 o 100%”.

“Hay entidades que se dirigen a un público joven, con buenos ingresos y solvente, pero que no tiene muchos años de ahorros y adaptan su producto hipotecario”, añade Colombelli. “Otra solución que va de la mano de esta es la de financiar el 80% del valor del inmueble y el 80% de la reforma. Lo que no existe es la fórmula de pedir un préstamo personal para llegar al 20%. Esto se ha hecho toda la vida sin que el banco se diese cuenta, pero ahora lo evitan: lo que quieren para prestarte es que tú también hagas un esfuerzo financiero”.

15