La crisis se llevó a las cajas... ¿para siempre?

Antes de la crisis, la mayoría de ciudadanos españoles tenía su dinero depositado en cajas de ahorro, entidades financieras centenarias sin ánimo de lucro que en teoría debían apoyar al sector productivo local y destinar sus beneficios a reservas para apuntalar su solvencia o a obra social.

Hoy todo esto parece una fábula de un tiempo muy lejano: las cajas de ahorros quedaron borradas del mapa —sólo sobreviven las de Ontinyent y Pollença, con un puñado de oficinas en Valencia y Baleares, respectivamente— y la idea misma de las cajas de ahorro parece casi una herejía que se desmanteló con el argumento de los desmanes —muchos de ellos, ciertos— de sus directivos.

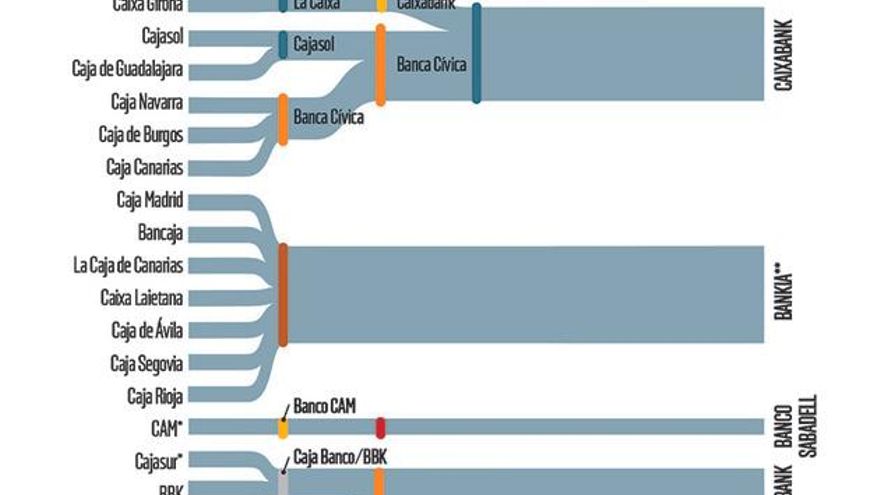

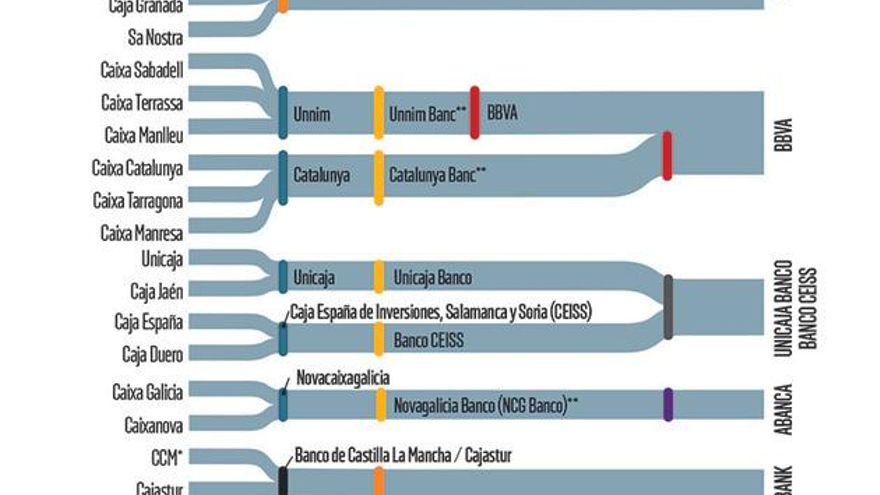

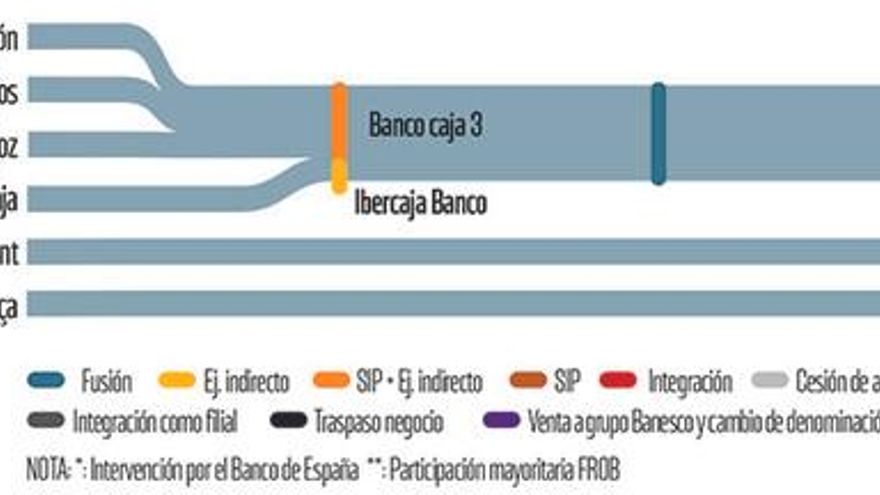

La Ley de Cajas de Ahorros y Fundaciones Bancarias, de diciembre de 2013, puso punto final a la herejía con la bancarización del sector apenas dos semanas antes de cerrarse el rescate de Bruselas al sector financiero español. Las cajas, ya agrupadas previamente en unos pocos grandes polos de los que sobresale La Caixa (véase el gráfico), pasaron a ser bancos cotizados con una fundación para gestionar los programas de obra social, menguantes o crecientemente asociados al modelo de filantropía anglosajona.

De las 45 cajas que operaban todavía en 2010, quedaron sólo dos. ¿Punto final? No tan deprisa: en algunas zonas han germinado núcleos, todavía muy incipientes, que empiezan a darle vueltas a la idea de recuperar las cajas de ahorros en su idea primigenia: despolitizadas y con el foco puesto en los más vulnerables y en el apoyo al tejido productivo local, que suele quedar fuera del radar de la gran banca. O al menos a algo que se le parezca.

En Catalunya, un grupo entusiasta ha registrado el dominio Caixacatalana.cat y el día 18 de junio presentó, en el Colegio de Economistas de Catalunya, una campaña que aspira a recaudar, en una primera etapa, 30.000 euros para un primer estudio de viabilidad.

En Alicante, la patronal de la pequeña y mediana empresa (Cepyme) lleva tiempo dando vueltas a la idea de impulsar una nueva entidad financiera que apoye a las pymes tras el descalabro de la Caja de Ahorros del Mediterráneo (CAM) y, aunque la iniciativa está lejos de cuajar, hasta tiene nombre: Denaria.

En Castellón y en Aragón también se han formado recientemente grupos que piensan en cómo recuperar el espíritu original de las cajas perdidas, aunque no se ha pasado aún de las palabras a los hechos ni siquiera en el sentido de esbozar un plan.

La fórmula barajada es una cooperativa de crédito con licencia europeaUn nuevo libro ve a la valenciana Caixa Popular como modelo

“La bancarización de las cajas ha dejado un enorme vacío en la economía productiva del territorio”, explica Joan Ramon Sanchis Palacio, profesor de Economía de la Universidad de Valencia y director del Instituto Universitario de Investigación en Economía Social, Cooperativismo y Emprendeduría (Iudescoop) de esta universidad. Sanchis Palacio, autor de La banca que necesitamos (Universidad de Valencia, 2013) y colaborador en alguna de estas iniciativas incipientes, admite que tanto el nuevo marco legal como la política de concentración bancaria promovida por el Gobierno español y alentada por Bruselas hacen inviable la opción de recuperar las viejas cajas. Pero sugiere una vía concreta para intentar recuperar al menos su espíritu: las cooperativas de crédito bajo el paraguas de una ficha bancaria europea.

EL EJEMPLO DE FIARE

Esta opción no sólo no es ninguna quimera, sino que tiene un ejemplo inmediato muy tangible: Fiare, integrante del movimiento de banca ética, está empezando a dar sus primeros pasos en España como operador bancario precisamente como cooperativa —en este caso, se trata de una sociedad cooperativa por acciones— y con la licencia de la Banca Popolare Etica italiana. El proceso ha llevado a la fusión, y la entidad resultante, que consiguió el año pasado la ficha del Banco de España, se llama Fiare Banca Etica. Este es también el camino que se ha propuesto seguir el núcleo fundador de la Associació per a la Nova Caixa Catalana, según explica su principal promotor, Joan Olivé.

El proyecto ha nacido vinculado a grupos soberanistas y explícitamente quiere insertarse en el proceso de “construcción de un nuevo país”. “Evidentemente, por ahora sólo es un sueño, pero el objetivo es que el nuevo país cuente con una entidad equivalente a lo que llegó a ser La Caixa hace muchos años”, cuenta Olivé.

El grupo promotor se ha puesto en contacto con economistas y ex trabajadores de cajas de ahorros y se ha marcado como hoja de ruta el diseño esbozado por Sanchis Palacio, que les asesora, inspirado en Fiare Banca Etica: llegar a crear una cooperativa de crédito que opere con la licencia bancaria de una entidad europea. El grupo asegura que ha mantenido ya contactos con una entidad francesa vinculada a la economía social para explorar la posibilidad. El objetivo a corto plazo es recaudar los 30.000 euros que se han fijado para disponer de un primer estudio de viabilidad para un proyecto que exigiría, estiman, un mínimo de 4,5 millones de euros de capital social para arrancar.

Sanchis Palacio acaba de publicar, junto a Vanessa Campos, el libro Caixa Popular. Un modelo de banca cooperativa, social y diferente (Vincle Editorial), que es la experiencia real que sugiere como referente para cualquier proyecto que trate de revivir el antiguo espíritu de las cajas de ahorro. Caixa Popular, nacida en 1978, es técnicamente una cooperativa de crédito, pero singular: por un lado, es una cooperativa de trabajo asociado, con lo que el 85% de sus 302 trabajadores son socios y, por tanto, propietarios. Por otro, se trata de una cooperativa de segundo grado que incorpora a más de 140 cooperativas asociadas, que no sólo obtienen mejores condiciones, sino que cuentan con voz y voto en la asamblea.

La entidad, que opera sólo en la provincia de Valencia, ha sido un motor esencial para todo el tejido productivo de la zona —muy especialmente del sector cooperativo— y para la vida cultural local —el 10% de los beneficios van destinados a un fondo que, en la práctica, se asemeja mucho a lo que era la Obra Social de las cajas—, pero también es en sí mismo un ejemplo de éxito económico: en sus cuatro décadas de existencia, Caixa Popular siempre ha tenido beneficios, sus ratios de solvencia y rentabilidad están muy por encima de los exigidos por el Banco Central Europeo (BCE) y son mejores que los de la gran banca. El ejercicio de 2014 lo cerró con un beneficio bruto de 5,3 millones de euros (1,71 en 2013), 1.100 millones de euros en depósitos (+19%), 730 millones en créditos (+6%), cerca de 160.000 clientes y 65 oficinas.

“La experiencia de Caixa Popular en todos estos años nos demuestra que la solvencia no está determinada por el tamaño, en contra de lo que nos quieren hacer creer, y que la gestión democrática es un valor muy rentable”, concluye Sanchis Palacio.

La gran diferencia con las antiguas cajas es la asamblea: aquí no hay políticos. Sólo trabajadores y entidades asociadas. Y un principio: “Una persona, un voto”.

Balance del 'tsunami': de 45 a 2 cajas

Reestructuración del sector de las cajas de ahorro en España

[Este artículo pertenece a la revista Alternativas Económicas. Ayúdanos a sostener este proyecto de periodismo independiente con una suscripción]

Sobre este blog

Este blog corresponde a Alternativas Económicas, una publicación mensual que te explica la información económica desde un punto de vista social.