El presidente de la Operación Chamartín certificó ante sus consejeros las “incuestionables ventajas” que logró su empresa a costa del Estado

- eldiario.es publica los detalles del acta “secreta” que Distrito Castellana Norte, propiedad de BBVA y la Constructora San José, intentó ocultar por medio de amenazas legales

El contrato que el Ministerio de Fomento de Ana Pastor, a través de la empresa pública Adif, firmó sobre la Operación Chamartín en 2015 supuso unas “extraordinarias mejoras e incuestionables ventajas” para Distrito Castellana Norte (DCN), la sociedad propiedad de BBVA y la Constructora San José que explotará uno de las mayores desarrollos urbanísticos de Europa. Así lo admite, con sus propias palabras, el presidente de DCN, Antonio Béjar, en un acta de esta empresa a la que ha tenido acceso eldiario.es.

El documento en cuestión es el resumen del consejo de administración que celebró Distrito Castellana Norte el 30 de enero de 2015, pocos días después de firmarse este nuevo contrato, la cuarta renegociación con el Estado tras el concurso público de 1993. Es un acta hasta ahora inédita y que DCN ha intentado ocultar, amenazando a eldiario.es, a través de un burofax, con “acciones legales” si esta redacción no destruía “con carácter inmediato” el documento y se abstenía de utilizar la información que aparece en él.

A pesar de estas amenazas, eldiario.es ha decidido publicar esta noticia por su indudable interés público.

El acta desgrana punto por punto las “extraordinarias mejoras” que la empresa privada consiguió de las administraciones públicas en esta renegociación –que se cerró con Ministerio de Fomento de Ana Pastor y el Ayuntamiento de Madrid dirigido por Ana Botella–. Son siete puntos en total, muchos de ellos cuantificables en cientos de millones de euros, que demuestran al detalle, y en palabras del propio presidente de DCN, cuál fue el perjuicio para el Estado en la renegociación de ese contrato.

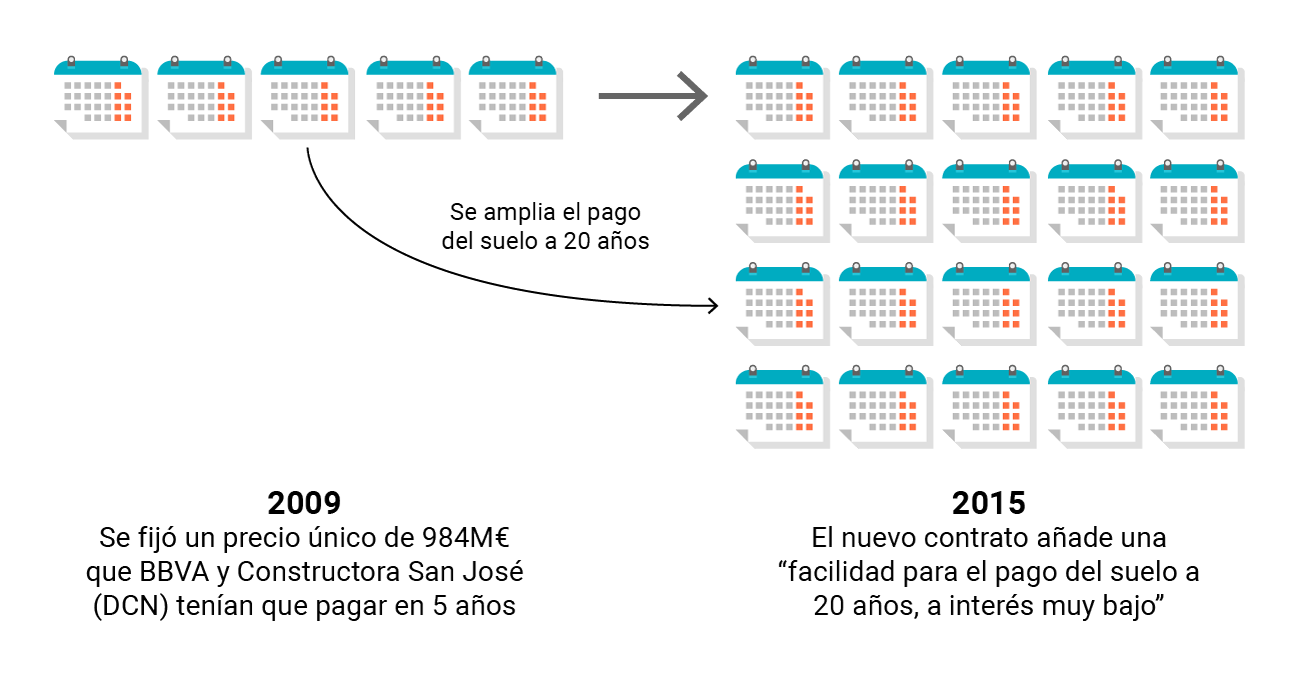

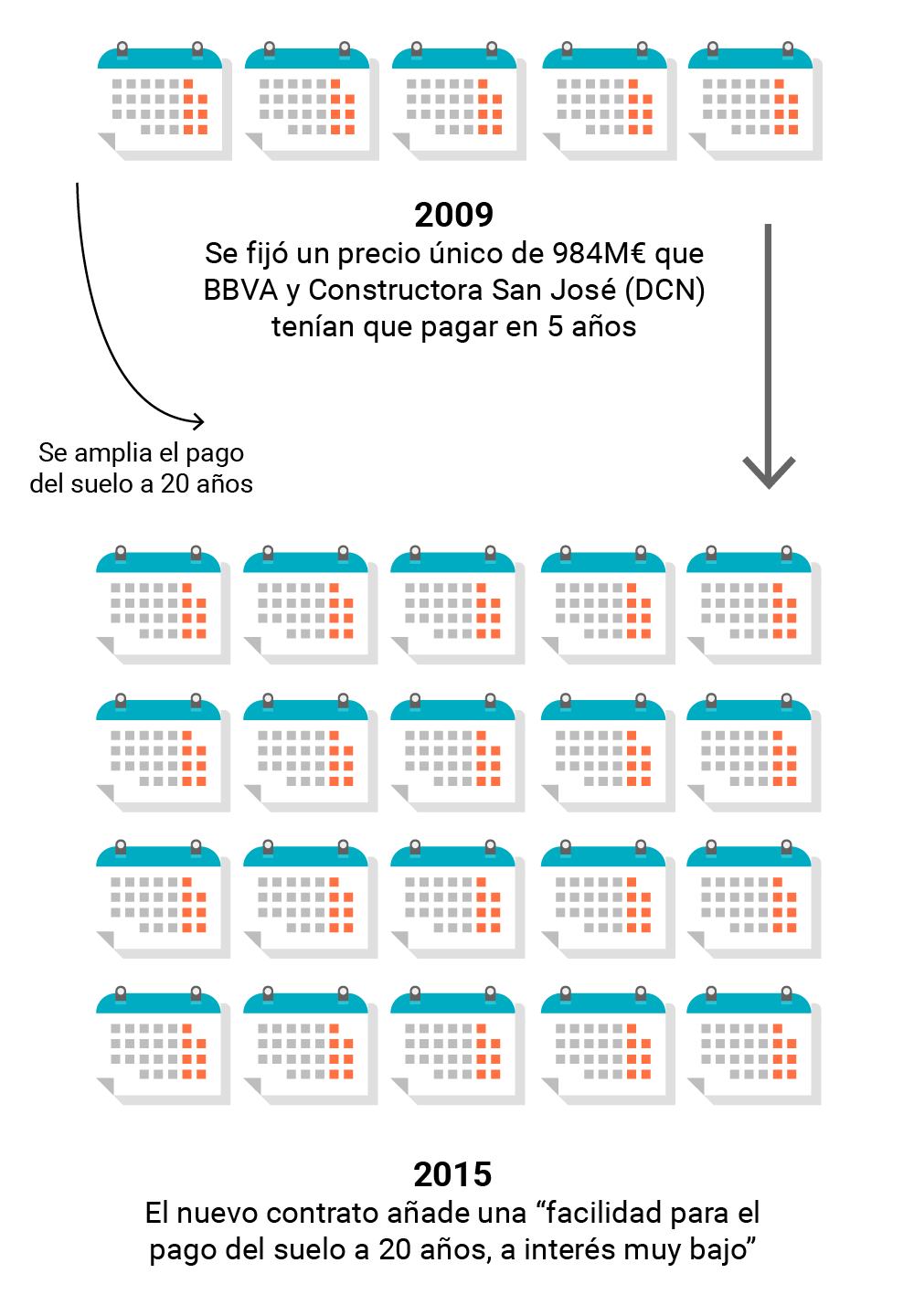

1. “Facilidad para el pago del suelo a 20 años, a interés muy bajo”

El presidente de DCN Antonio Béjar se refería al cambio en el pago que hubo en 2015 con respecto al anterior acuerdo de 2009. Durante la anterior renegociación del contrato con el Ministerio de Fomento de José Blanco (PSOE), se decidió que desapareciese el canon variable y se cambió por un único precio fijo de 984 millones de euros por la venta de los terrenos, que Adif cobraría en cinco años. En 2015, el Ministerio ya bajo la dirección de Ana Pastor (PP) amplió el periodo de pago hasta los 20 años, con un interés que Adif fijaba en el 3%. Un interés “muy bajo”, a juicio del propio Béjar.

Varios expertos del sector inmobiliario que prefieren no ser identificados con su nombre dan la razón al presidente de DCN y subrayan que en 2015 era prácticamente imposible lograr un crédito en el mercado para una operación de suelo. En aquel año, cuando todavía el ladrillo español no había iniciado el despegue, “el suelo no se financiaba salvo para proyectos ya estructurados con alquileres o preventas”, explica una persona que entonces trabajaba en una importante consultora internacional del sector. El tipo de interés para compras de suelo, si es que se financiaban, oscilaba entonces entre el 6% y el 7%, y para operaciones de alto perfil especulativo –informa Antonio M. Vélez–.

El acuerdo que celebraba Béjar rebajaba esos intereses a la mitad, el 3%. Ese interés “muy bajo” implicaba que la adjudicataria pagaría a la Administración 261,2 millones en intereses a lo largo de 20 años para hacer frente al citado precio fijo de 984 millones. A un hipotético 6%, la factura en intereses para DCN se habría disparado hasta los 522 millones, el doble. “Hoy, como entonces, una entidad financiera no financia suelo. Si eres buen cliente te pueden dar un 20%; y las cuentas de las promociones están intervenidas”, subraya el máximo responsable de una consultora del sector.

Promotores consultados también expresan su extrañeza por el largo periodo de amortización concedido para hacer frente a ese crédito. “Es lo que más fuera de mercado está”, dice un directivo de una socimi y promotor, que si bien coincide en que “incluso hoy día financiar suelo sigue siendo difícil”, la envergadura de una operación como esta facilita el acceso al crédito. Sin embargo, “20 años es un plazo larguísimo; a los promotores de desarrollo de suelos no les dan créditos a ese plazo. Normalmente, se da un crédito con dos tramos, con uno de ellos subrogable para el comprador; y con plazos mucho más perentorios”. “Son unas condiciones buenísimas”, resume.

Esa “mejora” en la forma de pago, que destacaban en sus documentos los responsables de DCN, se ha mantenido en el nuevo acuerdo firmado el pasado 28 de diciembre de 2018, ya con José Luis Ábalos (PSOE) en el Ministerio de Fomento.

Adif, la compañía que actuará como prestamista al recibir el pago en 20 años, es la empresa pública más endeudada de España. Ya debe 17.900 millones de euros.

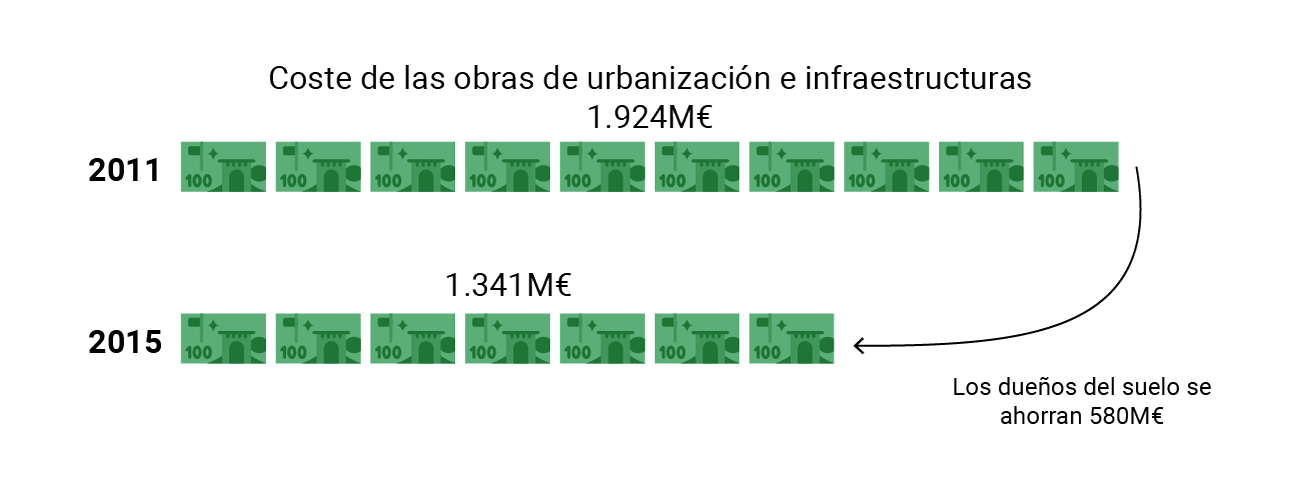

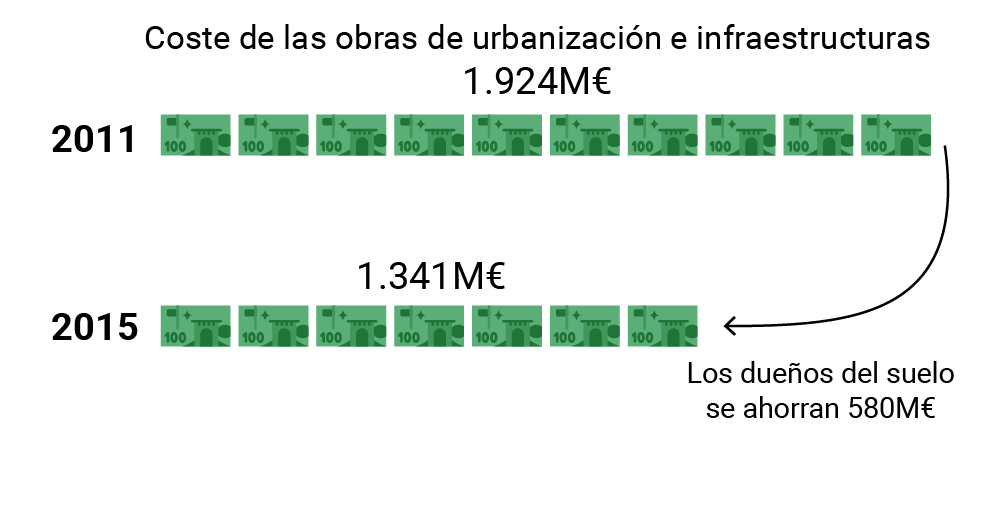

2. “Reducción del coste de las infraestructuras en un 26%”

En total, según las cifras de Antonio Béjar en el citado documento, ese 26% supone un ahorro de 583 millones de euros para su empresa y el resto de los propietarios del suelo porque se reduce el gasto de urbanizar el terreno –calles, aceras, alcantarillas, farolas, puentes...– que tienen que pagar para ejecutar el desarrollo. En el anterior contrato, de 2011, las cargas urbanísticas eran de 1.924 millones de euros. De ahí se pasa en 2015 a 1.341 millones. Del total de esa rebaja, alrededor de 200 millones corresponden a DCN.

A menor coste de urbanización e infraestructuras, mayor es la rentabilidad para DCN y los demás propietarios del suelo, porque son los promotores quienes siempre pagan estos costes. La mayor parte de este recorte de gasto lo logró DCN a costa de unas infraestructuras menos ambiciosas para la zona. En el proyecto anterior, los tramos de vía cubiertos eran mucho más amplios.

Actualmente, tras el último acuerdo con Manuela Carmena y Adif de 2018, este punto es aún más favorable para DCN. Carmena ha reducido la edificabilidad de 2 millones de metros cuadrados a 1,4 millones: un gran recorte del 30% en el proyecto. Sin embargo, el Ayuntamiento se ha comprometido a pagar los Nudos Norte y de Fuencarral, mientras que antes los iba a pagar DCN. Por eso, las cargas han pasado de 1.341 millones de euros en 2015 a 1.180 millones en 2018: 161 millones de euros menos para los promotores, a costa de los contribuyentes madrileños.

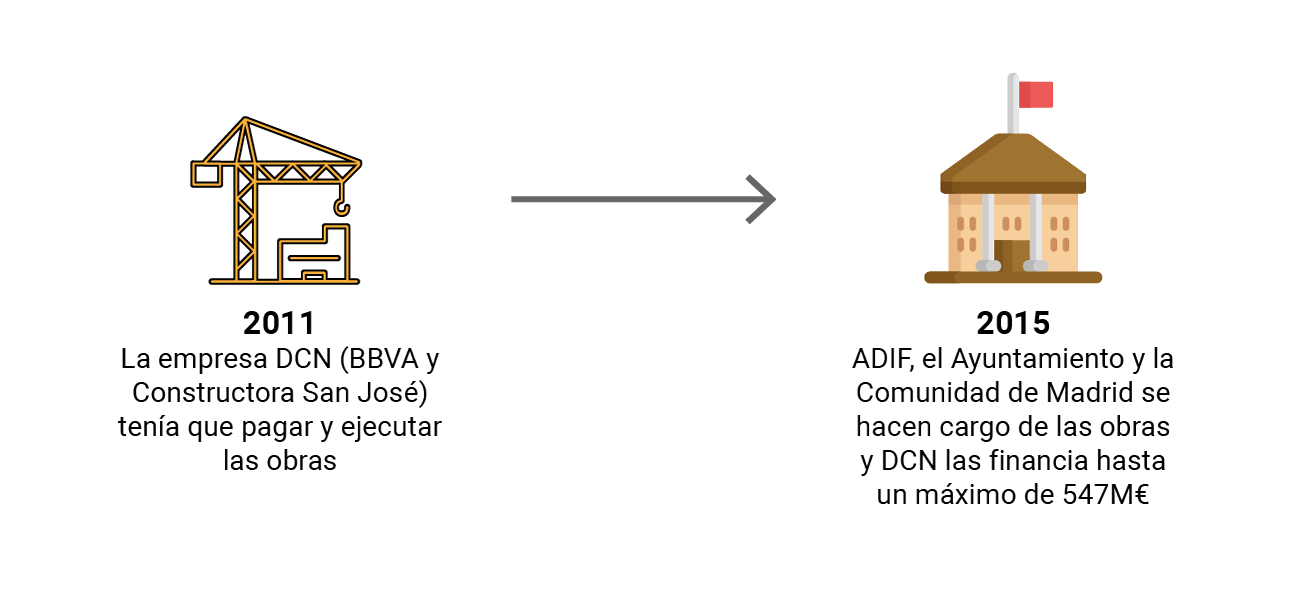

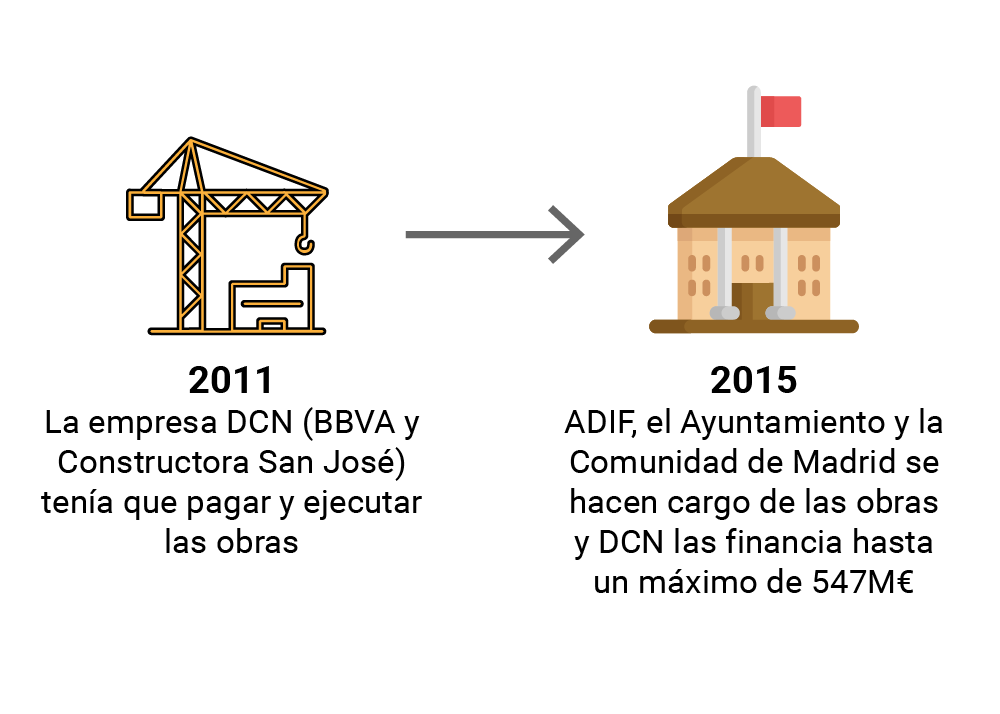

3. “Traslado del riesgo de construcción de las infraestructuras singulares a las administraciones públicas”

Antonio Béjar en el acta se refiere a la construcción de varios equipamientos públicos, como estaciones de Metro o de Cercanías, que suelen acumular sobrecostes para quien construye esas infraestructuras. El nuevo convenio fija topes máximos en esos pagos de DCN, a costa del erario público. En total: 547,4 millones de euros. Si las obras se encarecen más, lo pagará el contribuyente.

Un ejemplo: entre esas “infraestructuras singulares” está el cubrimiento de una parte de las vías de tren. DCN pagará, como máximo, 252 millones de euros de esa obra. Si sale más cara, lo sufragará el Estado, que es también quien ejecuta las obras –aunque las financie la empresa privada–. En el convenio de 2011, en cambio, estas infraestructuras las tenía que pagar y también ejecutar DCN, independientemente de cuánto costaran.

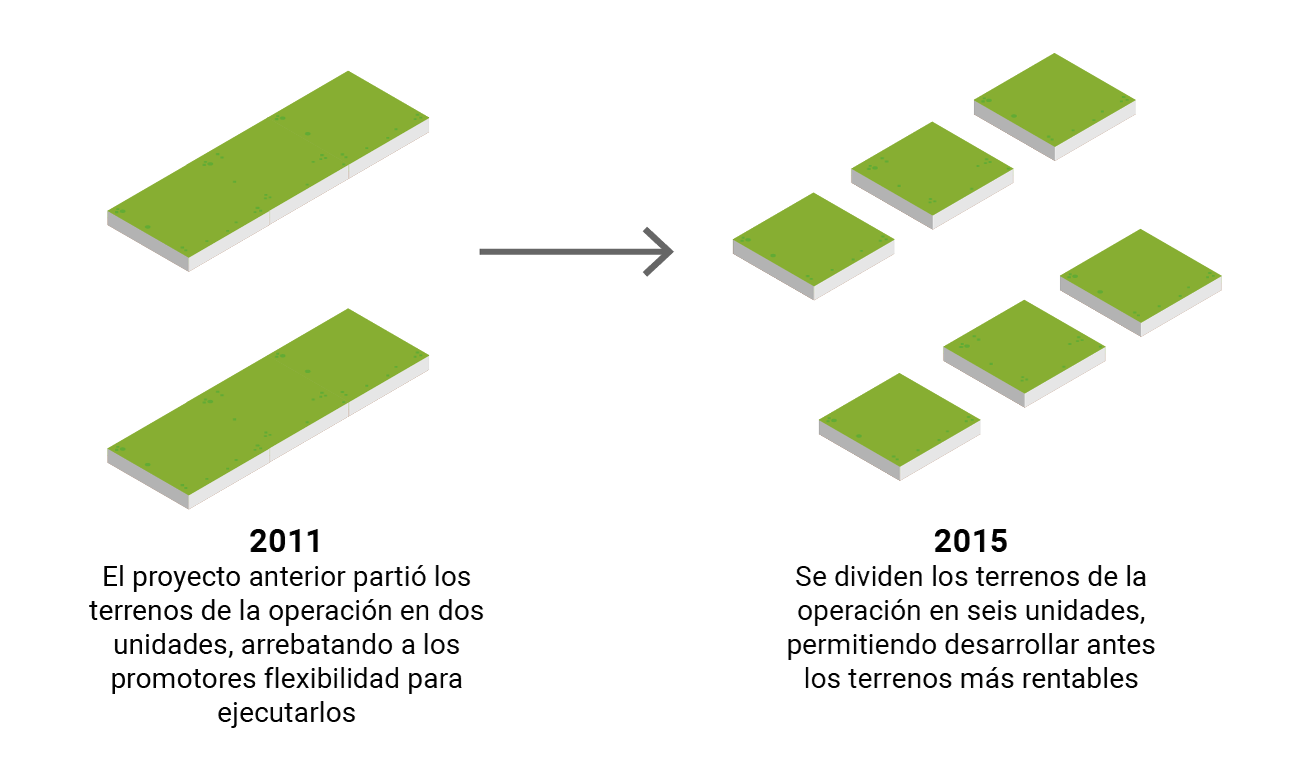

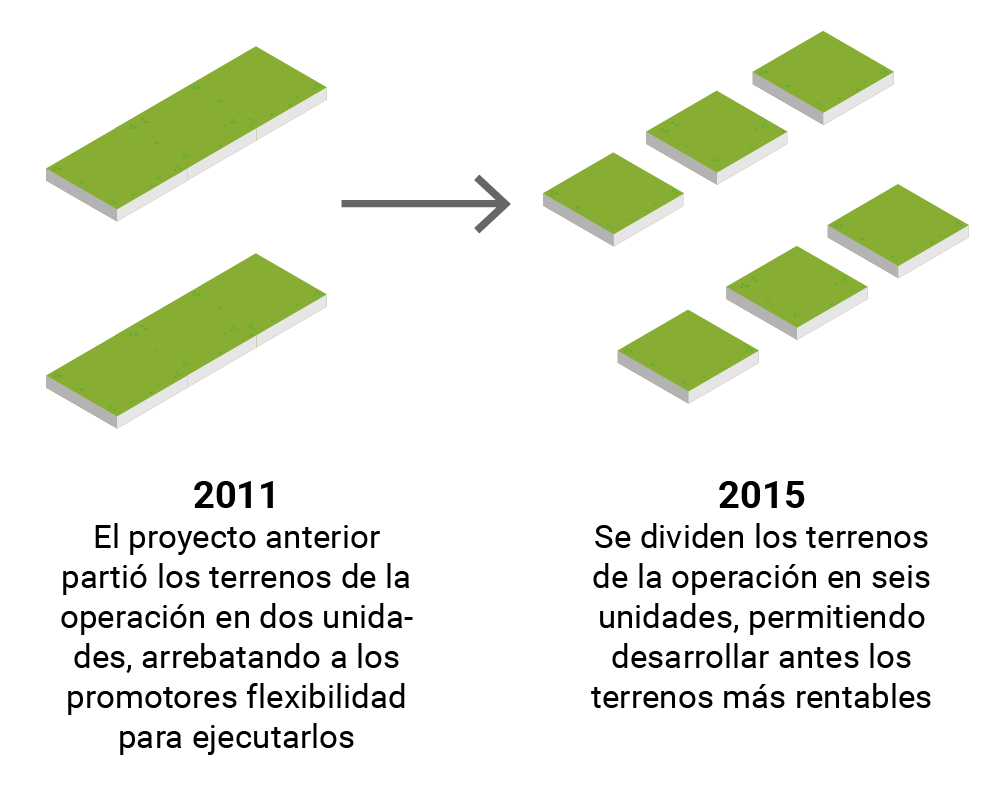

4. “Mayor flexibilidad para la ejecución, pues se pasa de 2 a 6 unidades de ejecución”

El presidente de DCN escribe en el documento al que ha tenido acceso eldiario.es sobre los tramos en los que se construirá el proyecto. Cuantos más sean, más favorable es para la promotora privada porque puede priorizar los más rentables –los más cercanos a Plaza de Castilla– y dejar para más tarde los más alejados y de menor precio.

Esta ventaja la obtiene Distrito Castellana Norte de nuevo del Ayuntamiento de Botella. El proyecto de 2015 dividía los terrenos de la operación en seis unidades de ejecución, en vez de las 2 que tenía el proyecto de 2011. Actualmente, respecto al último acuerdo alcanzado con Carmena, los ámbitos de ordenación se han estipulado en cuatro.

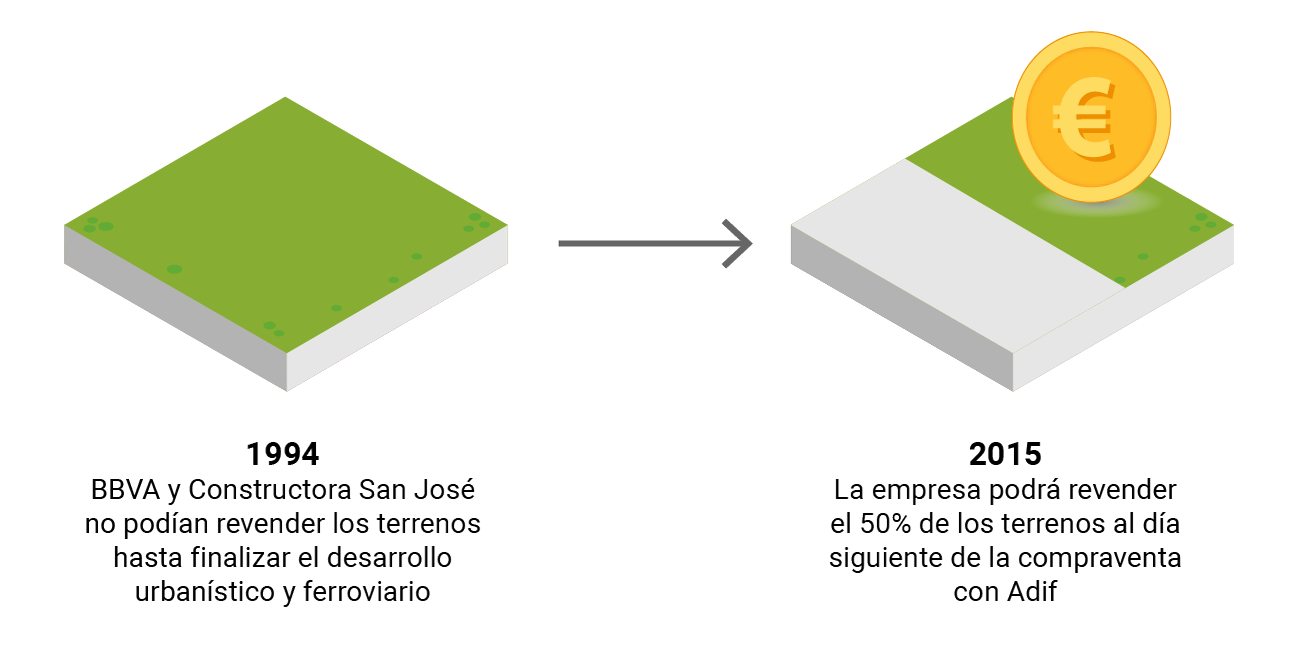

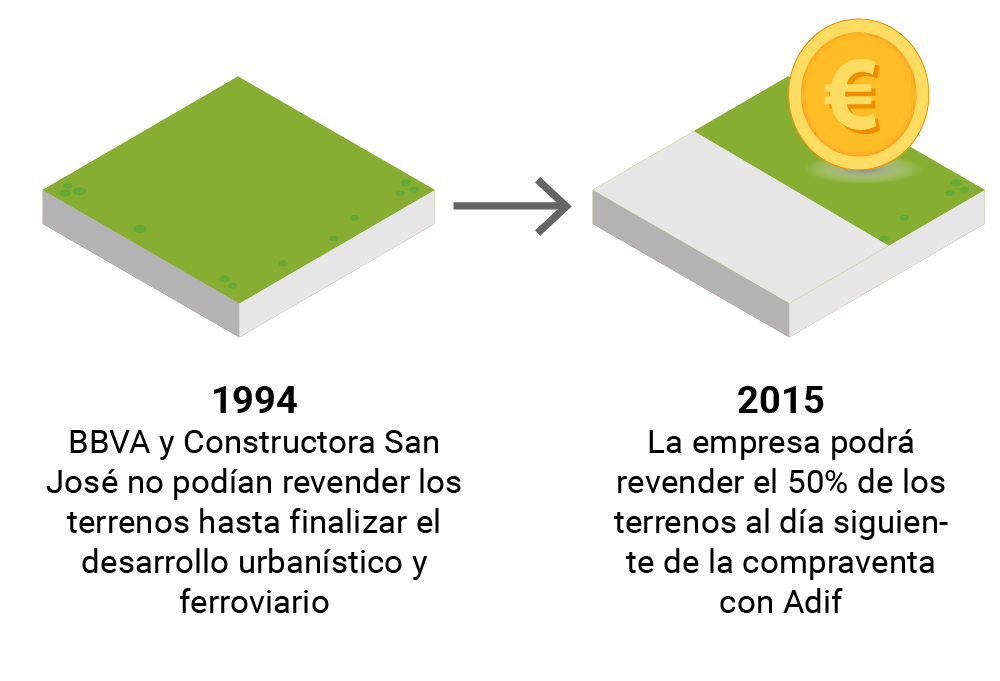

5. “Eliminación de limitaciones a la transmisibilidad de suelos y aprovechamientos por parte de DUCH (DCN)”

Esta cláusula, de gran importancia para Distrito Castellana Norte (Duch es el anterior nombre de esta empresa), es una de las más polémicas. Según las condiciones con las que Duch (DCN) ganó el concurso público inicial, de 1994, la empresa no podía revender el suelo hasta terminar toda la operación, una vez rematadas todas las obras. Era una garantía para el Estado, que de esa forma obligaba a acelerar los plazos e implicaba a la empresa privada en el proyecto hasta al final. Pero en 2015, BBVA y la Constructora San José consiguieron que se eliminase esta cláusula y Adif les permitió revender a terceros hasta un máximo del 50% del suelo.

En la última renegociación, de 2018, la mejora para Distrito Castellana Norte es aún mayor. Pueden revender el 100% del suelo, sin limitaciones de ningún tipo, y obtener las plusvalías al día siguiente de que se ejecute el contrato.

Distrito Castellana Norte ha asegurado a este medio que “su intención es terminar el desarrollo y no vender”. Pero nada en el contrato lo garantiza, como sí ocurría en el concurso inicial de hace 25 años.

6. “Reducción del consumo de capital en un 40%”

Es uno de los datos más potentes que ofrece Béjar a su consejo de administración cuando explica las bondades del acuerdo. La financiación del Estado a un tipo “muy bajo”, la reducción del coste y el traslado de parte de los riesgos a la Administración servía para disminuir el capital mínimo que la entidad tenía que desembolsar para desarrollar el proyecto.

De forma indirecta, esto también suponía una mejora para la situación financiera del BBVA porque aumenta su solvencia. En resumen, como DCN no tenía que acometer determinadas infraestructuras y el pago del suelo lo financiaba el Estado, debía reservar menos capital en sus cuentas.

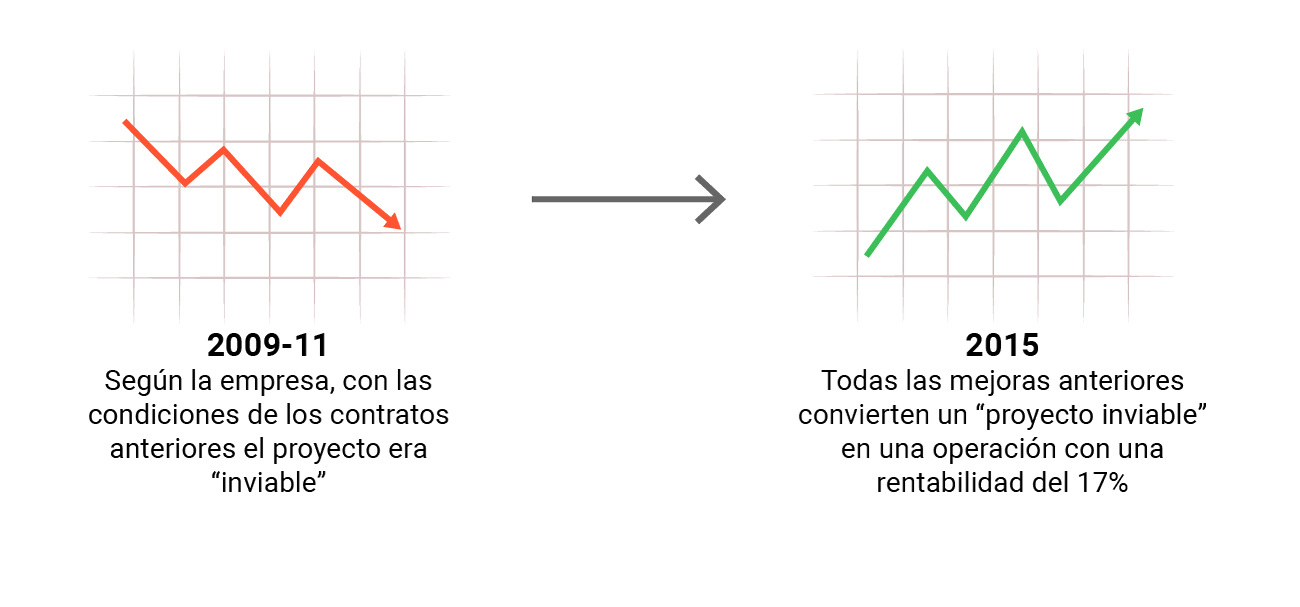

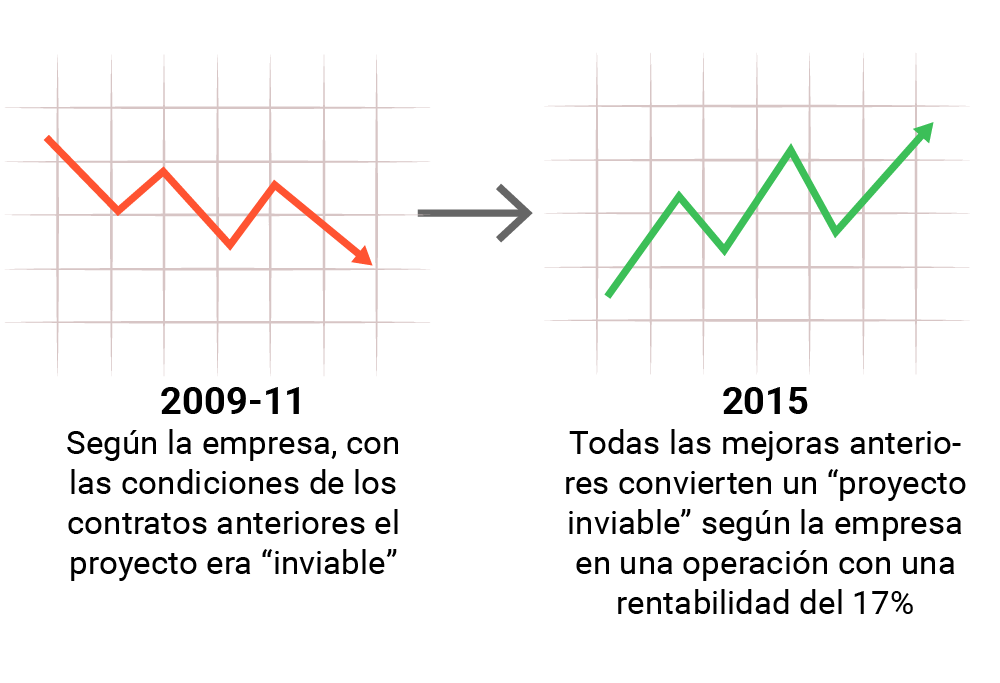

7. “Recuperación de un proyecto antes inviable, con una rentabilidad del orden del 17%”

Ese 17% se trata de un retorno “normal” en el sector promotor, “incluso bajo, porque normalmente en un proyecto te tienes que ir por encima del 20% al ser el riesgo alto”, según asegura un empresario del sector. Sin embargo en este caso, tal y como estipulaba el acuerdo, el riesgo de construcción de determinadas infraestructuras se lo quedaba la Administración, no el promotor privado.

La afirmación –de “inviable” a “rentable”– también resume una de las claves que explican por qué, 25 años después del concurso inicial, aún no se ha puesto un solo ladrillo de la Operación Chamartín. BBVA y San José han disfrutado de la capacidad para renegociar una y otra vez el contrato, a la búsqueda de mejores condiciones para sus intereses. Como explicaba el informe jurídico de Renfe del año 2001, publicado en exclusiva por eldiario.es y que recomendaba la ruptura del contrato para preservar el interés público, la promotora ha logrado de ese modo bloquear “dos millones de metros cuadrados de suelo urbano en una de las zonas de mayor potencial de Madrid” de forma “indefinida y gratuita”, hasta lograr las condiciones más óptimas para sus intereses.

La empresa pública Adif, contactada por eldiario.es para recabar su versión sobre esta acta de DCN, no ha querido realizar valoraciones.

Tampoco ha querido ofrecer su versión Distrito Castellana Norte. Tras ser contactada por eldiario.es para ofrecer su versión, la empresa remitió al director de eldiario.es, Ignacio Escolar, un burofax donde amenazaba con acciones legales si este diario publicaba esta información.

Este diario ha decidido negarse a estas pretensiones y reproducir los detalles más relevantes del acta al considerarlos de interés general para la ciudadanía.