¿Dónde estaba el BCE?

Durante la pasada década los bancos de Irlanda y España experimentaron el crecimiento más desaforado de la Unión Europea. No fue un crecimiento basado en el ahorro o en la captación de depósitos sino en el endeudamiento exterior, sobre todo de Alemania. El problema es que las entidades españolas obtenían financiación a corto plazo y la prestaban a largo. Cuando los alemanes dejaron de prestar, vino la debacle.

Resulta también difícil de entender que el Banco Central Europeo (BCE), que disponía de la mejor información de los flujos crediticios desde el Norte hacia el Sur de Europa, no hubiera detectado el problema. Unos flujos que buscaban sólo la mayor rentabilidad de las operaciones especulativas inmobiliarias en lugar de dedicarse a las industrias e innovaciones en las empresas de los países de origen. El BCE podía haber frenado estas transferencias sin las cuales nunca hubiera habido burbuja inmobiliaria, al menos de dimensiones tan gigantescas.

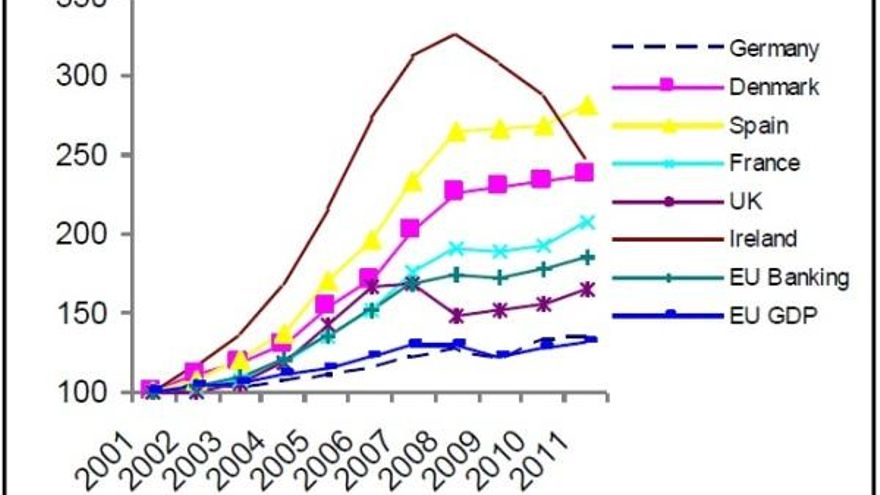

Los activos de los bancos españoles crecieron un 190% entre 2001 y 2011 hasta situarse en el 347% del PIB. En Irlanda llegaron a equivaler al 800% del PIB, aunque iniciaron un significativo repliegue desde 2009. En el gráfico de abajo se aprecia el espectacular crecimiento de los activos financieros de bancos y cajas españoles (en amarillo), muy superior a los demás países.

Fueron unos años dorados para las instituciones financieras españolas, que, entre 2007 y 2011 (es decir, ¡incluidos los años de la crisis!), ganaron cerca de 100.000 millones de euros. En 2005 y 2006 sólo los beneficios ascendieron a 28.000 millones de euros.

Si los banqueros hubieran tenido la prudencia de aparcar un tercio de estas ganancias como reserva para los años malos se hubiera evitado el desastre y la consecuente petición de ayuda de España a la Unión Europea (UE), que de momento ha aportado ya 41.000 millones, y que acabarán pagando los ciudadanos españoles. Esto me recuerda un comentario del ex primer ministro británico Gordon Brown en Beyond the crash, en el que escribía: “Ahora sabemos que, si los banqueros británicos se hubieran pagado a sí mismos un 10% menos entre 2000 y 2007, sus bancos habrían tenido 50.000 millones de libras más de capital para ayudarles a superar la crisis”. Y recordaba seguidamente que “la cuantía de la infra capitalización de nuestros bancos fue de 50.000 millones de libras y ésta fue exactamente la suma que tuvieron que poner los contribuyentes británicos para estabilizar nuestro sistema bancario”.

La realidad es que el sistema bancario español se sostiene con las muletas del Banco Central Europeo (BCE) de diciembre de 2011, cuando ofreció un billón de euros en préstamos al 1% durante tres años a las entidades europeas.

Las entidades de España e Italia han sido las grandes beneficiarias de aquella graciosa ayuda, encaminada exclusivamente a facilitarles una manera de sanear sus balances. Actualmente la dependencia de los bancos españoles de los créditos del BCE supera todavía los 300.000 millones de euros, el 30% del PIB español. Como el sistema financiero es desmesuradamente voluminoso cualquier ayuda resulta también gigantesca. Por cierto, unas entidades que presumen de privadas, pero que están vivas gracias al sostén de una institución comunitaria financiada por los Estados como es el BCE, ¿están legitimadas para auto concederse unos sueldos tan fuera de toda lógica económica?

Lo más indignante es que la factura que deberán pagar los ciudadanos por la desmedida temeridad de los financieros no se limita al coste de reposición de los activos dañados. Lo peor son los daños colaterales. Cuando los inversores extranjeros detectaron la situación real de los bancos españoles cortaron en seco el grifo no sólo a las entidades financieras sino al propio Estado, que también tuvo que recibir los auxilios del BCE en agosto de 2011, mediante la compra de deuda pública.

Los tres principales daños colaterales han sido el aumento del paro hasta los seis millones, las 400.000 familias expulsadas de sus viviendas por ejecuciones hipotecarias y el encarecimiento de la factura de la deuda pública. En 2013 pagaremos unos 40.000 millones de euros (3,9% del PIB), el doble que en 2010.

Y el problema sigue en los bancos que continúan tocados y sin estar operativos para ofrecer préstamos. El crédito sigue encogiéndose a un ritmo del 3,2% en 2011 y del 5,5% en 2012 y peores perspectivas para 2013. Mientras los créditos morosos representan el 16% en las actividades productivas; el 26% en la construcción y el 30% en las actividades inmobiliarias.

Las autoridades europeas han puesto el punto de mira en las cajas de ahorros, muchas de las cuales han mostrado sin duda un notable nivel de incompetencia. Parece como si todos los males derivasen de la existencia de unas entidades tan raras, como las cajas, que no tienen accionistas y no cotizan en bolsa. Pero la Comisión sabe muy bien que el problema no está en las cajas ni en la naturaleza jurídicas de estas instituciones. El informe Liikanen, (High-level Expert Group on reforming the structure of the EU banking sector) del pasado octubre encargado por la propia Comisión Europea desgrana las numerosas ventajas de las cajas respecto a la banca comercial. Sostiene el informe que “hay varias razones que explican porque los bancos cooperativos y las cajas de ahorros pueden comportarse mejor que los bancos comerciales en reducir los costes de transacción y en la selección de los receptores de préstamos así como en controlar el pago de sus devoluciones”. Los bancos cooperativos son considerados más aptos para fomentar el desarrollo regional, tienen una mayor estabilidad de la rentabilidad, por estar mejor capitalizados, su baja dependencia del mercado mayorista, su tendencia a operar con menos riesgo y el apoyo mutualista que reciben al formar parte de una red de cooperativas“.

Por otra parte, las autoridades no ganan para disgustos con los incesantes descubrimientos de prácticas fraudulentas. Después de cinco años de crisis financiera, las prácticas delictivas son cada vez más osadas. Hemos visto las multas millonarias al Barclays por manipular el Libor, indicador del tipo de interés; JP Morgan reconoce pérdidas inexplicables de 2.000 millones; HSBC, sancionado por actividades de lavado de dinero de actividades ilícitas; Deutsche Bank, con pérdidas no reconocidas; Bankia, con un agujero de más de 23.000 millones y la sanción de 1.500 millones también por la manipulación del Libor son los casos más relevantes que indican la múltiples dolencias del sector.

A la vista de tan horribles episodios se comprende el comentario del gobernador del Banco de Inglaterra, que ha manifestado: “De todas las maneras de organizar la banca, la peor es la que tenemos”. Antonio Quero, funcionario de la Comisión autor de un trabajo sobre “Empleo, independencia de los mercados, modelo bancario fiable. Soluciones justas y eficaces”, señala que el sistema actual es triplemente defectuoso: “Es ilíquido por definición, por lo que en momentos de incertidumbre se tambalea y conduce a rescates bancarios; deja el proceso de creación de de dinero en manos de los bancos, cuyo comportamiento pro cíclico alimenta las burbujas y agrava las recesiones; y es abusivo: los bancos se lucran con los depósitos a la vista, sin devolver parte del beneficio al depositante, al revés le cobran por gestionarlo”.

[Este artículo pertenece a la revista Alternativas Económicas. Ayúdanos a sostener este proyecto de periodismo independiente con una suscripción]

Sobre este blog

Este blog corresponde a Alternativas Económicas, una publicación mensual que te explica la información económica desde un punto de vista social.