Posible sorpresa en el IPC de abril

Este miércoles se publica el indicador adelantado (flash) del IPC de abril, coincidiendo con el segundo mes del ataque de EEUU e Israel sobre Irán, el 28 de febrero. Desde entonces, el precio del petróleo de nuestra referencia, el Brent, ha fluctuado en un rango que, aunque volátil, se ha ido estrechando a la horquilla 95-105 $/barril. El gas natural TTF, tras el susto inicial, parece haberse estabilizado en el rango 40-50 €/MWh, muy lejos de los valores alcanzados en la crisis de Ucrania en que estuvo por encima de 200 durante varios meses. En cualquier caso, tanto el precio del crudo como el del gas se sitúan un 50% por encima de sus valores anteriores a los ataques de Irán y, aunque el proceso negociador está en marcha, el estrecho de Ormuz sigue cerrado a la navegación, lo que genera una gran incertidumbre sobre la oferta energética en los próximos meses y sigue alimentando las expectativas de inflación para el resto del año. Los bancos centrales se reúnen esta semana y, aunque lo más probable es que no actúen, empezarán a mandar mensajes sobre el tono de la política monetaria, de persistir las tensiones sobre la tendencia de los precios de consumo.

En este contexto, el dato de IPC de este miércoles resulta crucial, porque revelará hasta qué punto la tendencia de la inflación se ha quebrado como consecuencia del conflicto en el Golfo Pérsico. Recordemos cuál fue la senda del IPC en los dos últimos meses. El mes de febrero, antes del inicio de la crisis, cerró con una inflación, medida por el IPC general, del 2,3% anual, repitiendo la cifra del mes anterior. Sin embargo, la inflación subyacente, la que excluye la energía y los alimentos frescos, ya presentaba problemas antes de los ataques, y se situó en el 2,7% anual, una décima más que el mes precedente.

Con la crisis y, pese a las medidas tomadas, el IPC general subió al 3,4% en marzo, un repunte de más de un punto, y la subyacente se elevó dos décimas hasta el 2,9%. La interpretación que se hizo hace un mes, antes de que se conocieran los detalles de las diferentes partidas, es que el IPC había subido fundamentalmente por la energía, combustibles y electricidad, y que la inflación subyacente había repuntado porque ya recogía los “efectos de segunda ronda” del choque energético, fundamentalmente en los alimentos elaborados. Una vez conocidos los detalles del dato, a mediados de mes, se corrigió la interpretación inicial. Los precios de la electricidad no subieron. De hecho, bajaron un 1,9%, aunque lo hicieron menos que el año anterior, y los combustibles subieron significativamente, en especial el gasóleo, un 20% en tasa mensual, y la gasolina, un 8%. Los tres factores tomados conjuntamente explicaron un 7% de la subida de la energía que, como pesa un 8% en el total de la cesta de consumo, explicó el 60% de toda la subida del IPC general.

En cuanto a la subyacente, su repunte no tuvo nada que ver con “efectos de segunda ronda” sobre la inflación. Y es que, en general, los alimentos no se portaron mal en marzo. Los alimentos frescos moderaron su subida del 6,5% anual al 4,8% y los alimentos elaborados, que son los que se incluyen en la subyacente, mantuvieron su tasa en el 2,3%. Toda la explicación a la subida de la subyacente se explica por los paquetes turísticos, que aumentaron su tasa anual del 1,3% al 4,9% y los servicios de alojamiento, con una tasa anual del 7,3%. Es decir, por la Semana Santa que, aunque cayó en los primeros días de abril, en términos de precios de hostelería, sus precios se notaron en marzo.

¿Y qué podemos esperar para el mes de abril? Las perspectivas que se escuchan en muchas tertulias son, en general, pesimistas. Pero puede haber sorpresas.

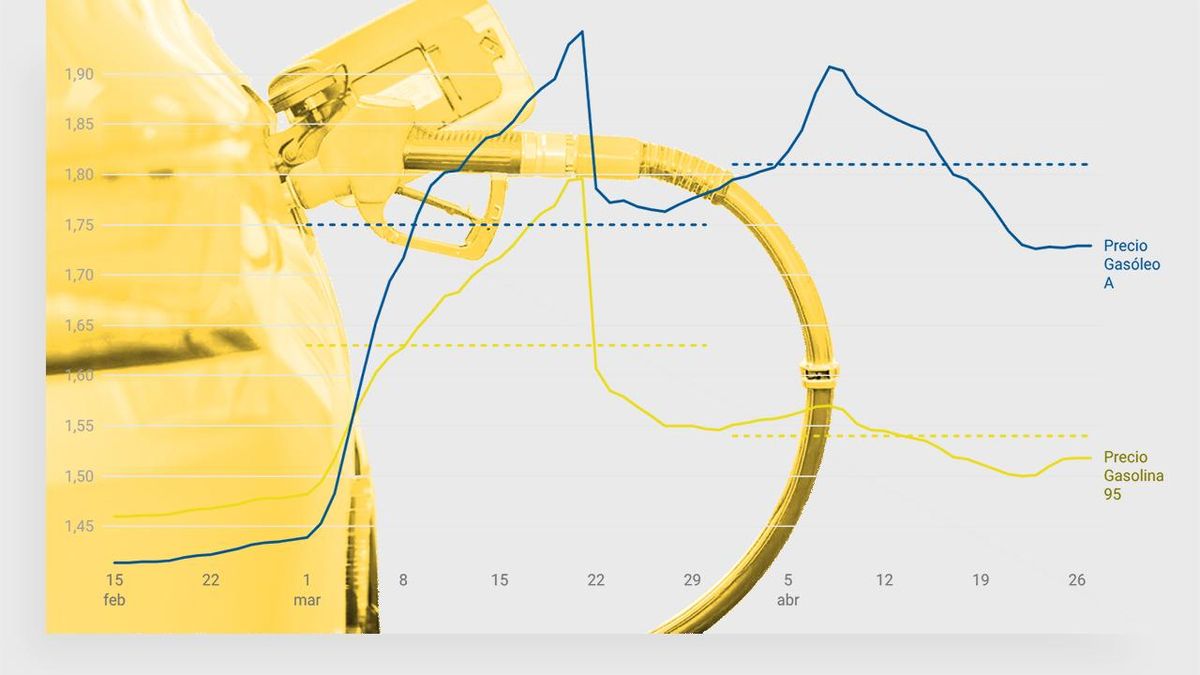

En lo que se refiere a la energía, en los carburantes tendremos un impacto pequeño en el gasóleo y una caída de las gasolinas, tal y como señala el gráfico. La clave es que el impacto de las medidas (fundamentalmente los recortes de la imposición indirecta y especial) sólo se notaron en la última semana de marzo y, en cambio, se perciben en su plenitud en el conjunto del mes de abril. Ello hace que el promedio del mes de abril para las gasolinas sea un 6% menos que en la media del mes de marzo. En cuanto al gasóleo, ha habido una pequeña subida del 2,1% que, en el balance conjunto, no compensa la caída de las gasolinas.

Pero donde ha habido un impacto mayor ha sido en la electricidad donde han concurrido dos fenómenos en abril: un aumento de la generación renovable (en contra del gas), que ha reducido el coste de la energía en un 12% (para la tarifa regulada, PVPC), y la bajada de los impuestos, tanto el IVA como el impuesto eléctrico, que aunque entraron en vigor en la última semana de marzo, su efecto máximo se notará en este mes de abril, como ocurría con los carburantes. Sumando todos los efectos, desde el Instituto Complutense de Análisis Económico hemos estimado que el precio de la electricidad final para el consumidor doméstico caerá un 16,3% mensual, en abril, lo que arrastrará al menos un par de décimas hacia abajo el IPC general. Pese a ser abril un mes tradicionalmente inflacionista, esperamos una inflación general mensual de 0,4% y anual del 3,2%. Esto supondría, para sorpresa de casi todos, una caída de la tasa de inflación anual de dos décimas con respecto al mes de marzo, que fue el 3,4%.

En lo que se refiere a la subyacente, la incertidumbre es mayor. El fin de la Semana Santa debería haber frenado el repunte de los precios del sector hotelero y de los paquetes turísticos. Si esto es así, la subyacente podría repetir en el 2,9% anual (1% mensual), pero no subir más. En resumen, si no hay repuntes en los alimentos frescos ni en los elaborados, podemos estar ante un buen dato de inflación de abril, que probablemente no se dé en otros países europeos. Más adelante tendremos ocasión de comentar si se trata de una mejora transitoria o permanente.

5