El triste aniversario del Impuesto sobre el Patrimonio

Se cumplen ahora 15 años de la recuperación del Impuesto sobre el Patrimonio (IP), que el Gobierno de Zapatero había conseguido eliminar en 2008, tras años de intensa lucha ideológica, fundamentalmente con parte de la izquierda, pero también con elementos de la derecha española, que siempre se manifestó a favor de este impuesto.

Con razón este impuesto se mantuvo durante tantos años, pese a que fue instaurado en 1978 de forma “excepcional” en un país que no tenía IVA y donde el IRPF era un instrumento débil y poco consolidado, por lo que se tenía poca información sobre las verdaderas rentas de los contribuyentes. Pese a que siempre ha estado sujeto a una fuerte controversia, el impuesto ha tenido una relevancia cuantitativa casi testimonial.

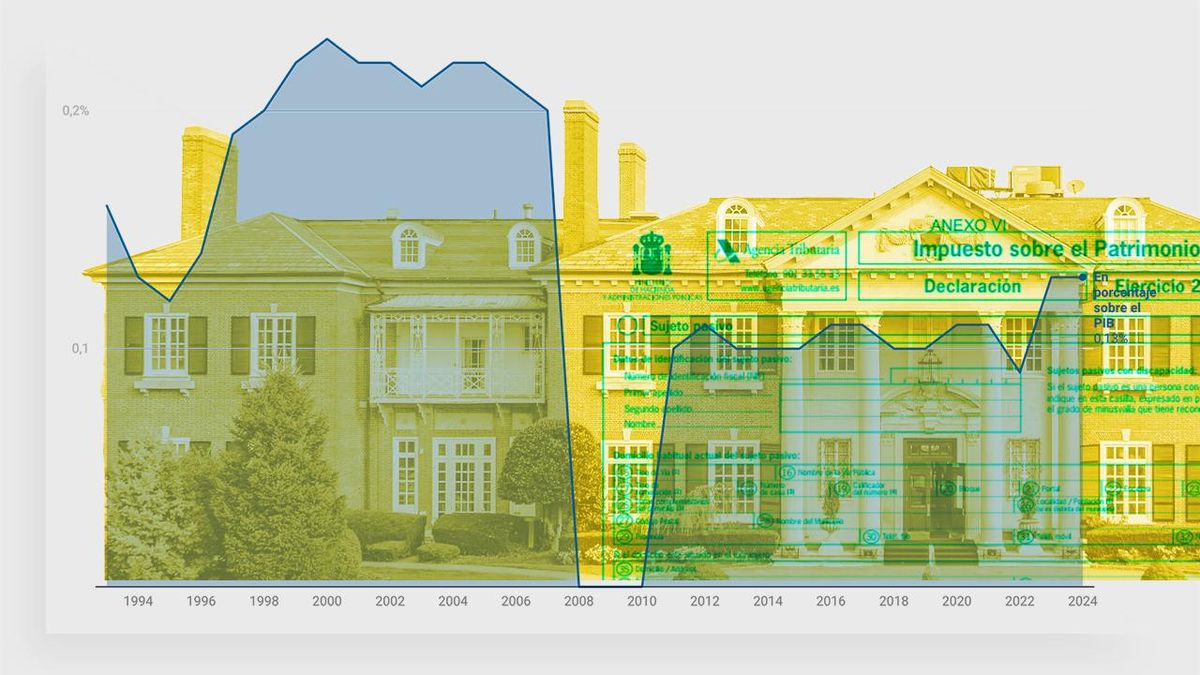

En el gráfico presento su recaudación en términos del PIB nominal desde 1993 hasta 2024, el último año disponible. Desde ese año, la recaudación promedio en los años en los que estuvo vigente apenas ha alcanzado el 0,15% del PIB, con oscilaciones en función de las fluctuaciones cíclicas de los precios de los activos, tanto financieros (la Bolsa) como inmobiliarios. Y en los datos encontrados desde 1978 a 1985, el promedio fue incluso menor: el 0,09% del PIB.

Sirva como ejemplo la recaudación del último año disponible, la correspondiente a las declaraciones de 2024 liquidadas en 2025. El total del IP ascendió a 2.133 M€. Como referencia comparativa, el coste anualizado de subvencionar el gasóleo y la gasolina durante 2023 ascendió a unos 5.600 M€. Y las rebajas recientes de la fiscalidad a carburantes y electricidad, unos 5.000 M€ en términos anualizados. Es decir, más del doble de lo que se recauda por el Impuesto sobre el Patrimonio.

Para entender por qué considero que su recuperación es un acontecimiento “triste”, conviene recordar su cronología, que consta de 3 etapas:

1. Orígenes y consolidación (1977 - 2007). En 1977 se crea el “Impuesto Extraordinario sobre el Patrimonio de las Personas Físicas” para conocer la riqueza real de los ciudadanos y facilitar el control del IRPF. En 1991 el impuesto pierde su carácter extraordinario y se integra de forma permanente en el sistema tributario español. Y su recaudación se cede a las Comunidades Autónomas, permitiéndoles modificar el mínimo exento, la tarifa y las deducciones.

2. Supresión (2008 - 2010). Mediante la Ley 4/2008, el Gobierno Zapatero, tras años de debate finalmente decide suprimir el gravamen. Esto se articuló estableciendo una bonificación del 100% en la cuota, lo que en la práctica eliminó el pago del impuesto sin derogar la ley. En el gráfico se recoge la recaudación cero durante esos años.

3. Restablecimiento (2011 - actualidad). Tras la crisis financiera, y a petición del candidato a las elecciones por el PSOE, el Gobierno Zapatero aprueba el Real Decreto-ley 13/2011 que restablece el impuesto, pero sólo con carácter temporal para reforzar las cuentas públicas, muy deterioradas por la crisis financiera e inmobiliaria. Pero su recuperación sólo debería durar dos años, a partir del cual, el impuesto se caería definitivamente. Pero fue el gobierno de Rajoy y, en particular, su ministro de Hacienda, Cristóbal Montoro, el que decidió consolidarlo nuevamente. Por eso, se puede afirmar que, si en España existe el Impuesto sobre el Patrimonio, es gracias (o por culpa de) Rajoy-Montoro.

Es cierto que algunas CCAA decidieron bonificarlo al 100% y que, para evitar ese grado de libertad de las CCAA, en 2022 el gobierno Sánchez crea el Impuesto Temporal de Solidaridad de las Grandes Fortunas. Se trata de un impuesto sustitutivo diseñado para gravar los patrimonios superiores a 3 millones de euros a nivel nacional y evitar que regiones con bonificaciones totales (como Madrid o Andalucía) dejen a cero la tributación por riqueza.

Los argumentos que convencieron a Zapatero a eliminar el IP, tristemente recuperado hace ahora 15 a años, son de sobra conocidos. Ya hemos visto que no cumple con el criterio de suficiencia. Desde un punto de vista de la equidad, que es el argumento que suelen utilizar los partidarios de este impuesto, hay que tener en cuenta dos cuestiones clave. La primera, que los verdaderamente ricos, nunca han pagado este impuesto porque se refugian en sociedades que, además, pueden trasladarse fácilmente a otros países de la UE.

Pero, además, a los defensores del IP se les olvida una cuestión clave: la “equidad horizontal”. Es decir, tratar por igual a dos personas iguales desde el punto de vista de los ingresos. Supongamos que dos ciudadanos ganan todos los años 100.000 euros. Se trata, sin duda, de una buena renta, por la que tributarán ambos un IRPF, el que sea. Y ambos pagarán lo mismo. Hasta ahí funciona la equidad horizontal. Pero supongamos que uno de ellos, con gran esfuerzo, consigue ahorrar 50.000 euros cada año, mientras que el otro se lo gasta todo. Le encantan los restaurantes de lujo, los coches deportivos y los viajes de placer. Nada que objetar. Pero, al cabo de 20 años, el primero habrá acumulado un patrimonio de 1 millón de euros, mientras que el segundo no tendrá nada. ¿Sería “equitativo” ponerle un impuesto adicional al primero por ser “rico”? ¿Es que acaso no han tenido los dos la misma renta a lo largo de su horizonte vital? Claramente el IP viola la equidad horizontal. El ahorrador seguirá pagando impuestos de la renta derivada de su patrimonio, eso nadie lo discute, pero no debería pagar otro impuesto más por el stock acumulado con su esfuerzo, impuesto que el segundo evita gracias a su forma de vida, no porque haya tenido menos renta.

El tercer argumento es el de la eficiencia. Es decir, que no perjudique el crecimiento económico a largo plazo. El IP distorsiona la decisión de ahorro, que es igual a la inversión y la que garantiza el crecimiento. Nos quejamos de depender mucho de los hombres de negro o de los mercados financieros. Pero no entendemos que ello se debe a nuestra escasa cultura de ahorro. El IP va en contra de esa cultura. Casi todos los países europeos lo tienen claro. Este no es un buen impuesto y casi ningún país lo tiene. Y los que lo tenían, lo abolieron. Es el caso de Francia en 2018, o de Suecia y Finlandia en 2006-07, más o menos en la misma fecha en la que lo hicimos nosotros, o de otros países europeos en los años 90. Destaca el caso de los países nórdicos, salvo Noruega. Tienen un estado del bienestar robusto y una notable presión fiscal. Pero no tienen este impuesto. Porque saben que no cumple ni la suficiencia, ni la equidad ni la eficiencia.

23