De Forbes a evasor: el millonario alemán que burló a Hacienda con la venta de su mansión en el 'Beverly Hills' de Mallorca

LEER ESTE TEXTO EN CATALÁN

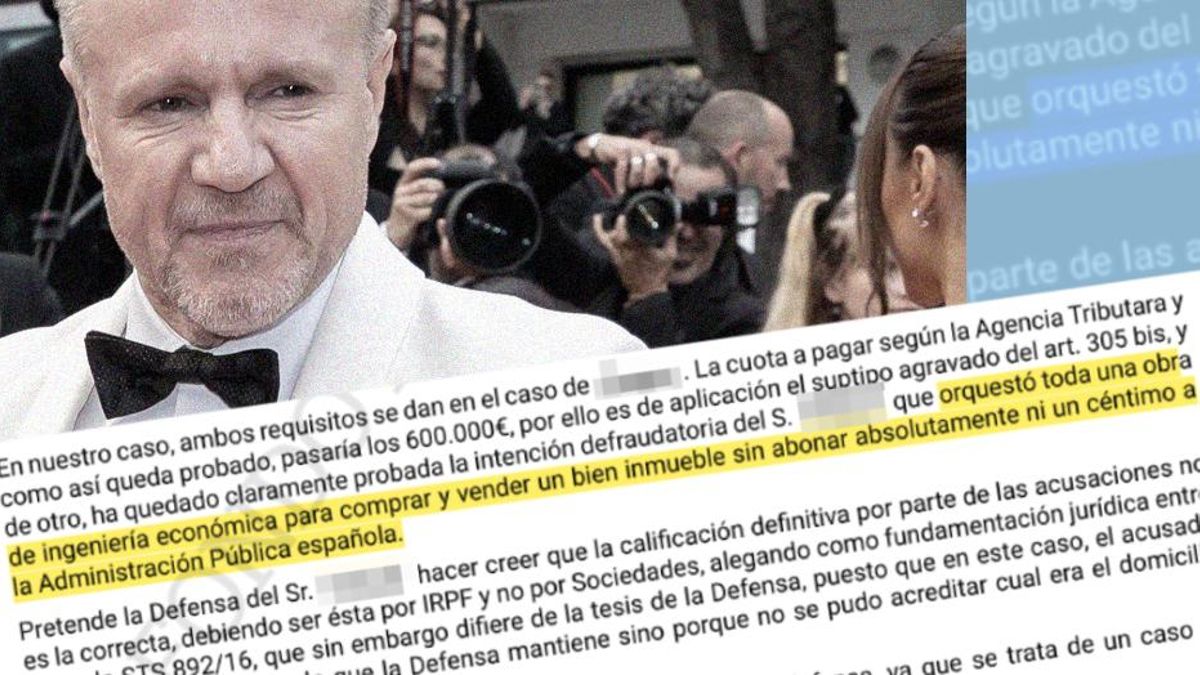

Carsten Hagg no se encuentra en Mallorca cuando decide vender su lujosa casa por seis millones de euros, 2,1 millones más cara que cuando la compró. Tampoco cuando Hacienda llama a su puerta. Está en Suiza. Luego en Abu Dabi. Sobre el papel, la operación parece impecable. Pero en la práctica, los 630.601 euros que debía abonar en concepto de impuesto de sociedades nunca llegaron a las arcas públicas. Años después alegará que no hablaba español cuando se llevó a cabo la venta y que todo lo llevaban sus abogados. La Audiencia Provincial de Balears, sin embargo, ha puesto negro sobre blanco: el multimillonario alemán “orquestó toda una obra de ingeniería económica para comprar y vender un bien inmueble sin abonar absolutamente ni un céntimo a la Administración Pública española”.

Trece años después de la venta de la mansión, ubicada en Son Vida -una de las zonas residenciales más exclusivas de la isla y tradicionalmente asociada a grandes fortunas e inversores internacionales-, el órgano judicial ha condenado a Hagg a dos años de cárcel y a la devolución de los miles de euros defraudados. Los hechos no son aislados, como tampoco la sentencia que los describe. De hecho, Balears no es ajena a la constitución de grandes estructuras societarias utilizadas para eludir obligaciones fiscales en España, una práctica que se ha repetido durante años al calor del boom inmobiliario, la llegada masiva de capital extranjero y la compra de propiedades de alto valor mediante sociedades interpuestas, muchas de ellas radicadas fuera del país.

En este caso, el protagonista es Carsten Hagg, un empresario alemán que ha cultivado una imagen pública de gran inversor global fruto de una extensa trayectoria internacional ligada a las transacciones inmobiliarias, la consultoría y los proyectos energéticos. Su rostro ha aparecido incluso en la portada de Forbes y en otras publicaciones habituales en el ecosistema mediático del capitalismo financiero.

Carsten Hagg ha cultivado una imagen pública de gran inversor global fruto de una extensa trayectoria internacional ligada a las transacciones inmobiliarias, la consultoría y los proyectos energéticos. Su rostro ha aparecido en la portada de Forbes y en otras publicaciones habituales en el ecosistema mediático del capitalismo financiero

De inversor global a acusado por delito fiscal

La sentencia de la Audiencia Provincial -que no es firme y ha sido recurrida en casación por el acusado- ofrece, sin embargo, un retrato radicalmente distinto al mostrado públicamente: Hagg es un empresario que utilizó sociedades 'fantasma' -sin actividad real- en Suiza y España para comprar, disfrutar y vender una vivienda de lujo en Palma evitando durante años el pago de impuestos en el país del que se benefició económicamente. Frente a ello, el empresario defiende su inocencia y apunta a la ausencia de indicios contra él pese a las pruebas recopiladas por las acusaciones y los fundamentos esgrimidos por los magistrados. En declaraciones a elDiario.es, asegura que la estructura societaria a través de la que adquirió y vendió el chalet era transparente y que el objetivo de la misma nunca fue eludir el pago de impuestos.

El empresario defiende su inocencia y apunta a la ausencia de indicios contra él. En declaraciones a elDiario.es, asegura que la estructura societaria a través de la que adquirió y vendió el chalet era transparente y que el objetivo de la misma nunca fue eludir el pago de impuestos

La resolución judicial, a la que ha tenido acceso este periódico -y avanzada por Diario de Mallorca-, no lo considera así. Tal como recoge la sentencia, Hagg constituyó en 2007 una sociedad anónima en Suiza y su filial isleña bajo el nombre Protagas Mallorca, cuyo objetivo formal era la promoción inmobiliaria. El real, sin embargo, era otro. La intención del empresario, aseveran los magistrados de la Sección Primera, era utilizarla como un instrumento patrimonial al servicio de una operación concreta: comprar, disfrutar y vender una vivienda de lujo minimizando -y finalmente eludiendo- la tributación en España. Ese mismo año, el procesado contactó con un abogado mallorquín -quien también se sentó en el banquillo, aunque fue posteriormente absuelto- para que le ayudase a buscar el inmueble deseado, designándolo administrador único de la empresa española.

Hagg encontró la vivienda perfecta en Son Vida, símbolo del lujo residencial en la isla que, con sus más de 350 mansiones, rodeado de tres campos de golf y con dos hoteles de cinco estrellas en sus alrededores, se ha consolidado como uno de los enclaves más exclusivos de Mallorca: su interior lo conforman chalés blindados por la privacidad y la vigilancia permanente, la mayoría con vistas a la bahía, amplias parcelas, piscinas y jardines. Un anuncio publicado en un portal inmobiliario recordaba el pasado verano que la zona está considerada la 'Beverly Hills de Mallorca', donde el mercado inmobiliario se mueve en cifras millonarias y gran parte de las propiedades pertenecen a grandes fortunas extranjeras.

Hagg encontró la vivienda perfecta en Son Vida, símbolo del lujo residencial en Mallorca que, con sus más de 350 mansiones, rodeado de tres campos de golf y con dos hoteles de cinco estrellas en sus alrededores, se ha consolidado como uno de los enclaves más exclusivos de la isla

Gastos personales camuflados

El millonario alemán desembolsó por la vivienda 3,4 millones de euros y la incluyó como activo dentro de Protagas. La mansión, sin embargo, pasó a ser utilizada desde el primer día como residencia familiar, especialmente por parte de la esposa de Hagg y de su hijo, quien nació en Palma en 2008, cuando la familia ya vivía en el inmueble de forma continuada. La casa figuraba, además, como domicilio de referencia en operaciones bancarias y administrativas. La contabilidad de la mercantil revela que ésta fue utilizada como pantalla para camuflar como deducibles -y así poder desgravarlos- los gastos personales derivados de la mansión, incluidos los salarios del personal que trabajaba en ella, los relativos a la jardinería, los suministros, las amortizaciones de los coches de uso particular, los intereses de las hipotecas e incluso las multas de tráfico. También se sirvió de ella para eludir el pago de impuestos en España, siempre según la sentencia.

En este sentido, un perito de la Agencia Tributaria explicó durante el juicio, con base en la documentación analizada y especialmente a partir de un borrador de un préstamo participativo, que la intención de Hagg era comprar un inmueble en Mallorca y poner en marcha la constitución de la sociedad de la forma más rápida posible para evitar que la titularidad no fuera personal, sino de la mercantil.

Cinco años después, el procesado decidió vender el chalé. Lo hizo por seis millones de euros, una cantidad ostensiblemente superior al precio al que lo adquirió. Durante el proceso judicial, Hagg sostuvo que el inmueble había sido objeto de importantes reformas, valoradas en más de 570.000 euros, que justificarían parte del incremento de valor. Sin embargo, como apunta la resolución judicial, no hay rastro de facturas, licencias ni proyectos que acrediten tales trabajos; las supuestas reformas no constan en la contabilidad ni en las declaraciones fiscales y los informes periciales aportados por la defensa se basaban en fotografías no verificadas. La Audiencia concluye que el empresario alemán incrementó el precio de la venta en paralelo al del mercado inmobiliario de lujo en Mallorca y no debido a mejoras llevadas a cabo en la mansión.

El procesado decidió vender el chalet por seis millones de euros, una cantidad ostensiblemente superior al precio al que lo adquirió. Durante el proceso judicial, Hagg sostuvo que el inmueble había sido objeto de importantes reformas, valoradas en más de 570.000 euros, que justificarían parte del incremento de valor. La sentencia señala que no hay rastro de facturas, licencias ni proyectos que acrediten tales trabajos

En medio del proceso de venta, el administrador formal de Protagas Mallorca advierte una y otra vez de que hay que dotar de fondos la empresa para liquidar el impuesto de sociedades. Los correos electrónicos así lo acreditan. Pero el dinero finalmente fluye en otra dirección: tras deshacerse del inmueble, el beneficio millonario acaba en manos de Hagg. La sociedad queda vacía y sin fondos para cumplir con sus obligaciones con Hacienda. El tribunal considera acreditado que no se trató de un error ni de una omisión administrativa, sino de una decisión consciente, adoptada, en un claro ánimo defraudatorio, por quien tenía el control efectivo de la operación para no tributar en España, el país donde se generó la plusvalía millonaria y del que se benefició económicamente.

El administrador formal de Protagas Mallorca adviertió una y otra vez a Hagg de que había que dotar de fondos a su empresa para liquidar el impuesto de sociedades. Pero el dinero finalmente fluyó en otra dirección: tras deshacerse del inmueble, el beneficio millonario acabó en manos del empresario alemán

Videoconferencia desde Dubai

El pasado mes de julio, fecha en la que tuvo lugar el juicio por estos hechos, Hagg declara por videoconferencia desde Dubai. Asegura que el régimen jurídico de Emiratos Árabes -y una disputa interna con su exmujer- le impide abandonar el país para afrontar el proceso en persona. Sobre la compraventa, insiste en varias ocasiones en que no hablaba español, que todo lo llevaban sus abogados y que en ningún momento dio instrucciones para no liquidar los impuestos generados por la plusvalía de la venta, dado que, según alega, el abogado con el que contactó inicialmente y administrador de Protagas Mallorca no le había informado debidamente de sus obligaciones fiscales.

Por su parte, el administrador alegó que Hagg le había pedido que “llevara el papeleo” en España para adquirir un inmueble en Mallorca. Según explicó, con la venta de la mansión se generó una plusvalía de 2,1 millones de euros por los que debía liquidarse el impuesto de sociedades del ejercicio 2012. Sin embargo, explicó que no podía realizarse el pago porque no había fondos en la sociedad y, según aseguró, el empresario alemán estaba disconforme con la cuota a pagar. El letrado recordó que había reclamado en varias ocasiones a Hagg que aportara los fondos necesarios dado que, aunque él había recibido poderes para operar con los bancos, no le correspondía la decisión de pagar el tributo. Al no recibir el dinero, renunció finalmente a su cargo de administrador único.

En su sentencia, la Audiencia subraya que su conducta fue la de un gestor que actuó bajo las órdenes y los límites impuestos por el empresario, incidiendo en que no tuvo el “dominio funcional del hecho”, ya que las decisiones estratégicas -compra, financiación, venta del inmueble y vaciamiento de la sociedad tras la operación- fueron adoptadas por Hagg. En este contexto, descarta que concurriese en él el elemento esencial del delito fiscal: el dolo. Por ese motivo, y tras retirar la Abogacía del Estado, el abogado fue finalmente absuelto.

Por su parte, tras ponerse elDiario.es en contacto con Hagg, el empresario -quien responde en alemán vía email- lamenta que este procedimiento judicial se haya prolongado durante más de trece años, lo que, con independencia de su resultado, asevera que le ha provocado “importantes cargas personales y profesionales” y “un grave perjuicio reputacional”. Asimismo, hace hincapié en que la sentencia de la Audiencia Provincial no es firme y contra la misma ya ha interpuesto el recurso pertinente. Añade, incluso, que “solo puede hablarse de una 'condena' penal cuando una resolución es firme” -a pesar de que sí existe una sentencia condenatoria contra él, aunque aún no haya adquirido firmeza- y que, hasta entonces -decida el Supremo confirmar la resolución o revocarla-, “rige sin restricción alguna la presunción de inocencia”.

Hagg: “Confío en el sistema jurídico español”

El empresario se muestra “convencido” de que la revisión del caso “aclarará estos puntos de manera exhaustiva, objetiva y exclusivamente sobre la base de hechos demostrables”. “Confío en el sistema jurídico español y en que las decisiones judiciales se basen únicamente en hechos acreditados, pruebas documentadas y documentación verificable, y no en conjeturas, insinuaciones, suposiciones, rumores o atribuciones interpretativas”, añade.

Sobre el fondo de los hechos, considera “incomprensible” cómo “una persona sin cargo orgánico, sin competencias operativas, sin facultades de disposición y sin responsabilidad fiscal puede ser llamada a rendir cuentas” y no “el verdadero responsable de las decisiones ha sido absuelto en su totalidad”, en alusión al abogado exonerado y en contra del criterio de la Audiencia. “Una constelación de este tipo no puede ni debe constituir una base sostenible en un sistema jurídico regido por el Estado de derecho”, insiste.

“En ningún momento tuve un cargo orgánico, ni funciones de dirección o administración, ni facultades operativas, bancarias o fiscales de disposición. No tenía facultad de firma ni poder de disposición sobre cuentas, no emití órdenes de pago, no celebré contratos, no firmé balances y no presenté ni promoví declaraciones fiscales de ningún tipo”, añade en su correo, en línea de lo que ya argumentó ante el tribunal, que, en su resolución, deja claro que el uso de un administrador formal y de poderes notariales no desvirtúa su responsabilidad penal y recuerda que, según la jurisprudencia del Tribunal Supremo, “no es necesario ser un experto tributarista, ni diseñar personalmente la operación, ni conocer en sus detalles los recovecos o reglas de la retorcida fórmula jurídica puesta al servicio del fraude”.

En ningún momento tuve un cargo orgánico, ni funciones de dirección o administración, ni facultades operativas, bancarias o fiscales de disposición. No tenía facultad de firma ni poder de disposición sobre cuentas, no emití órdenes de pago, no celebré contratos, no firmé balances y no presenté ni promoví declaraciones fiscales de ningún tipo

“El dominio de hecho funcional lo tenía claramente [Hagg], con independencia de que 'usara' [al administrador de la mercantil] para la firma de contratos y escrituras en España”, aseveran en este sentido los magistrados.

En su correo, el empresario insiste en que “en ningún momento” fue propietario directo de la sociedad española, participada por una sociedad extranjera. “Hasta la fecha, además, ni siquiera se ha determinado ni acreditado jurídicamente, ni de forma aproximada, en qué porcentaje concreto yo debía haber participado en esa sociedad extranjera en el momento relevante. La imputación de responsabilidad personal sin una prueba sólida de la correspondiente cuota de participación constituye un punto central de controversia jurídica, que ahora es objeto de los recursos interpuestos”, insiste en alegar, negando que en ningún momento se creó una “estructura compleja, encubridora o intransparente”. “La estructura estaba concebida de forma abierta, comprensible y transparente. En ningún momento se trató de ocultar activos, difuminar competencias o esconder circunstancias fiscales”.

Según asegura, dado que no domina el español y debido a su “ausencia de presencia operativa, privada y fiscal en España”, fue “imprescindible” designar para la sociedad “a una persona responsable a nivel local” a quien “se procuró conscientemente transferir todas las tareas jurídicas, fiscales y administrativas -incluida la estructuración fiscal y la comunicación con autoridades y bancos-”, recriminando que, a pesar de que este administrador adoptó “todas las decisiones operativas, jurídicas y fiscales”, fue “absuelto plenamente en el procedimiento”.

En contra del criterio de la Audiencia, Hagg asegura que, dado que no domina el español y debido a su 'ausencia de presencia operativa, privada y fiscal en España', fue 'imprescindible' designar para la sociedad 'a una persona responsable a nivel local', recriminando que, a pesar de que ese administrador adoptó 'todas las decisiones operativas, jurídicas y fiscales', fue 'absuelto plenamente en el procedimiento'

Hagg sostiene que, aunque existía un contrato de compraventa formalmente cerrado, solo se llegó a pagar alrededor del 30% del precio pactado, una discrepancia que considera clave para valorar correctamente la operación y que, a su juicio, deberá aclararse en la revisión judicial en curso. Asimismo, asegura que, de forma paralela, aportó un importante depósito en efectivo que nunca le fue abonado y que sigue retenido en el banco y que, según los cálculos fiscales del propio administrador, habría sido suficiente para cubrir cualquier obligación tributaria si se hubiera utilizado correctamente. “Estoy convencido de que la revisión jurídica actualmente pendiente aclarará estos puntos de manera exhaustiva, objetiva y exclusivamente sobre la base de hechos demostrables”, sentencia.

Trece años después de la venta de la mansión de Son Vida, el caso resume una realidad que ha generado la preocupación de ciudadanos y entidades sociales: capital internacional, sociedades interpuestas y beneficios que no llegan a las arcas públicas. Mientras Hagg defiende su inocencia y espera que los tribunales superiores revisen la condena, la Audiencia ya ha dejado su conclusión por escrito. Con una advertencia implícita: el lujo, la distancia geográfica o la sofisticación jurídica no eximen de contribuir allí donde se obtiene el beneficio.

30