De Forbes a evasor: el milionari alemany que va burlar Hisenda amb la venda de la seva mansió al 'Beverly Hills' de Mallorca

LLEGIR EN CASTELLÀ

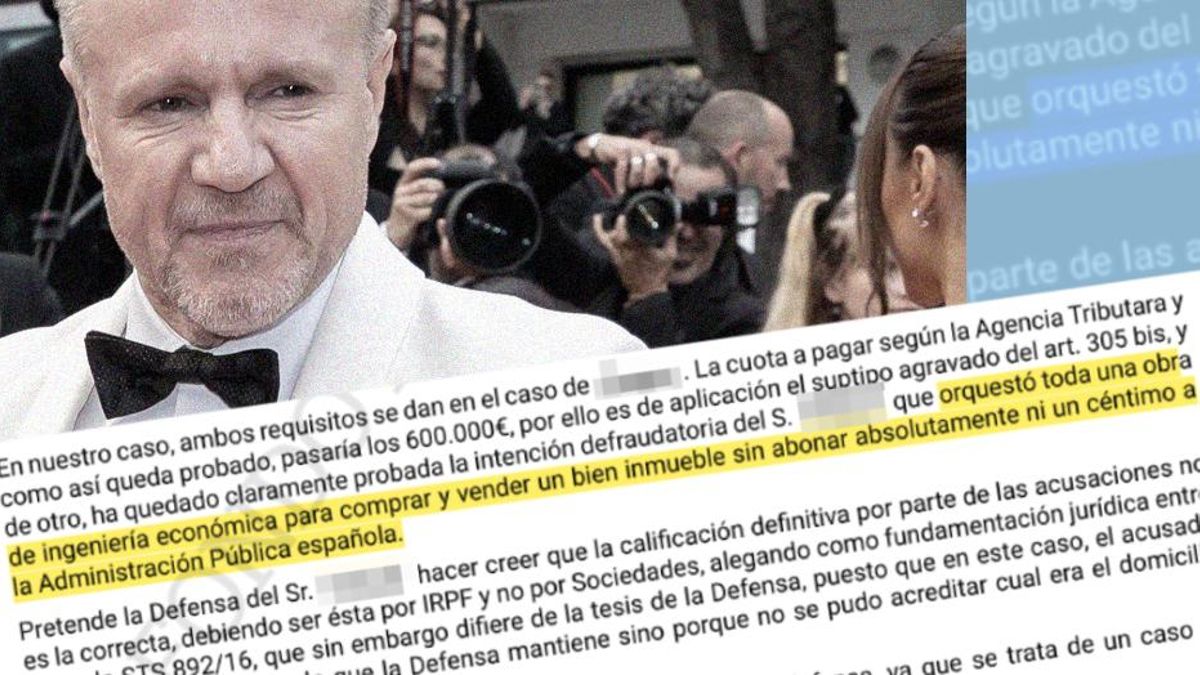

Carsten Hagg no es troba a Mallorca quan decideix vendre la seva luxosa casa per sis milions d'euros, 2,1 milions més cara que quan la va comprar. Tampoc quan Hisenda crida a la seva porta. És a Suïssa. Després a Abu Dhabi. Sobre el paper, l'operació sembla impecable. Però a la pràctica, els 630.601 euros que devia abonar en concepte d'impost de societats mai van arribar a les arques públiques. Anys després al·legarà que no parlava castellà quan es va dur a terme la venda i que tot ho portaven els seus advocats. L'Audiència Provincial de Balears, tanmateix, ha posat negre sobre blanc: el multimilionari alemany “va orquestrar tota una obra d'enginyeria econòmica per comprar i vendre un bé immoble sense abonar absolutament ni un cèntim a l'Administració Pública espanyola”.

Tretze anys després de la venda de la mansió, ubicada a Son Vida -una de les zones residencials més exclusives de l'illa i tradicionalment associada a grans fortunes i inversors internacionals-, l'òrgan judicial ha condemnat Hagg a dos anys de presó i a la devolució dels milers d'euros defraudats. Els fets no són aïllats, com tampoc la sentència que els descriu. De fet, Balears no és aliena a la constitució de grans estructures societàries utilitzades per eludir obligacions fiscals a Espanya, una pràctica que s'ha repetit durant anys al caliu del boom immobiliari, l'arribada massiva de capital estranger i la compra de propietats d'alt valor mitjançant societats interposades, moltes d'elles radicades fora del país.

En aquest cas, el protagonista és Carsten Hagg, un empresari alemany que ha conreat una imatge pública de gran inversor global fruit d'una extensa trajectòria internacional lligada a les transaccions immobiliàries, la consultoria i els projectes energètics. El seu rostre ha aparegut fins i tot a la portada de Forbes i a altres publicacions habituals a l'ecosistema mediàtic del capitalisme financer.

Carsten Hagg ha conreat una imatge pública de gran inversor global fruit d'una extensa trajectòria internacional lligada a les transaccions immobiliàries, la consultoria i els projectes energètics. El seu rostre ha aparegut a la portada de Forbes i a altres publicacions habituals en l'ecosistema mediàtic del capitalisme financer

D'inversor global a acusat per delicte fiscal

La sentència de l'Audiència Provincial -que no és ferma i ha estat recorreguda en cassació per l'acusat- ofereix, tanmateix, un retrat radicalment diferent al mostrat públicament: Hagg és un empresari que va utilitzar societats 'fantasma' -sense activitat real- a Suïssa i Espanya per comprar, gaudir i vendre un habitatge de luxe a Palma evitant durant anys el pagament d'impostos al país del qual es va beneficiar econòmicament. Davant d'això, l'empresari defensa la seva innocència i apunta a l'absència d'indicis contra ell malgrat les proves recopilades per les acusacions i els fonaments esgrimits pels magistrats. En declaracions a elDiario.es, assegura que l'estructura societària a través de la qual va adquirir i va vendre el xalet era transparent i que l'objectiu de la mateixa mai va ser eludir el pagament d'impostos.

L'empresari defensa la seva innocència i apunta a l'absència d'indicis contra ell. En declaracions a elDiario.es, assegura que l'estructura societària a través de la qual va adquirir i va vendre el xalet era transparent i que l'objectiu de la mateixa mai va ser eludir el pagament d'impostos

La resolució judicial, a la qual ha tingut accés aquest diari -i avançada per Diario de Mallorca-, no ho considera així. Tal com recull la sentència, Hagg va constituir el 2007 una societat anònima a Suïssa i la seva filial illenca sota el nom Protagas Mallorca, l'objectiu formal de la qual era la promoció immobiliària. El real, tanmateix, era un altre. La intenció de l'empresari, asseveren els magistrats de la Secció Primera, era utilitzar-la com un instrument patrimonial al servei d'una operació concreta: comprar, gaudir i vendre un habitatge de luxe minimitzant -i finalment eludint- la tributació a Espanya. Aquell mateix any, el processat va contactar amb un advocat mallorquí -qui també es va asseure a la banqueta acusat per l'Advocacia de l'Estat -en representació de l'Agència Tributària- i va ser posteriorment absolt- perquè l'ajudés a buscar l'immoble desitjat, designant-lo administrador únic de l'empresa espanyola.

Hagg va trobar l'habitatge perfecte a Son Vida, símbol del luxe residencial a l'illa que, amb les seves més de 350 mansions, envoltat de tres camps de golf i amb dos hotels de cinc estrelles als seus voltants, s'ha consolidat com un dels enclaus més exclusius de Mallorca: el seu interior el conformen xalets blindats per la privacitat i la vigilància permanent, la majoria amb vistes a la badia, àmplies parcel·les, piscines i jardins. Un anunci publicat en un portal immobiliari recordava el passat estiu que la zona està considerada la 'Beverly Hills de Mallorca', on el mercat immobiliari es mou en xifres milionàries i gran part de les propietats pertanyen a grans fortunes estrangeres.

Hagg va trobar l'habitatge perfecte a Son Vida, símbol del luxe residencial a Mallorca que, amb les seves més de 350 mansions, envoltat de tres camps de golf i amb dos hotels de cinc estrelles als seus voltants, s'ha consolidat com un dels enclaus més exclusius de l'illa

Despeses personals emmascarades

El milionari alemany va desembossar per l'habitatge 3,4 milions d'euros i el va incloure com a actiu dins Protagas. La mansió, tanmateix, va passar a ser utilitzada des del primer dia com a residència familiar, especialment per part de la dona de Hagg i del seu fill, qui va néixer a Palma el 2008, quan la família ja vivia a l'immoble de forma continuada. La casa figurava, a més, com a domicili de referència en operacions bancàries i administratives. La comptabilitat de la mercantil revela que aquesta va ser utilitzada com a pantalla per emmascarar com a deduïbles -i així poder desgravar-los- les despeses personals derivades de la mansió, inclosos els salaris del personal que hi treballava, els relatius a la jardineria, els subministraments, les amortitzacions dels cotxes d'ús particular, els interessos de les hipoteques i fins i tot les multes de trànsit. També se'n va servir per eludir el pagament d'impostos a Espanya, sempre segons la sentència.

En aquest sentit, un pèrit de l'Agència Tributària va explicar durant el judici, amb base en la documentació analitzada i especialment a partir d'un esborrany d'un préstec participatiu, que la intenció de Hagg era comprar un immoble a Mallorca i posar en marxa la constitució de la societat de la forma més ràpida possible per evitar que la titularitat no fos personal, sinó de la mercantil.

Cinc anys després, el processat va decidir vendre el xalet. Ho va fer per sis milions d'euros, una quantitat ostensiblement superior al preu al qual el va adquirir. Durant el procés judicial, Hagg va sostenir que l'immoble havia estat objecte d'importants reformes, valorades en més de 570.000 euros, que justificarien part de l'increment de valor. Tanmateix, com apunta la resolució judicial, no hi ha rastre de factures, llicències ni projectes que acreditin aquests treballs; les suposades reformes no consten en la comptabilitat ni en les declaracions fiscals i els informes pericials aportats per la defensa es basaven en fotografies no verificades. L'Audiència conclou que l'empresari alemany va incrementar el preu de la venda en paral·lel al del mercat immobiliari de luxe a Mallorca i no a causa de millores dutes a terme a la mansió.

El processat va decidir vendre el xalet per sis milions d'euros, una quantitat ostensiblement superior al preu al qual el va adquirir. Durant el procés judicial, Hagg va sostenir que l'immoble havia estat objecte d'importants reformes, valorades en més de 570.000 euros, que justificarien part de l'increment de valor. La sentència assenyala que no hi ha rastre de factures, llicències ni projectes que acreditin aquests treballs

Enmig del procés de venda, l'administrador formal de Protagas Mallorca adverteix una i altra vegada que cal dotar de fons l'empresa per liquidar l'impost de societats. Els correus electrònics així ho acrediten. Però els diners finalment flueixen en una altra direcció: després de desfer-se de l'immoble, el benefici milionari acaba a mans de Hagg. La societat queda buida i sense fons per complir amb les seves obligacions amb Hisenda. El tribunal considera acreditat que no es va tractar d'un error ni d'una omissió administrativa, sinó d'una decisió conscient, adoptada, en un clar ànim defraudatori, per qui tenia el control efectiu de l'operació per no tributar a Espanya, el país on es va generar la plusvàlua milionària i del qual es va beneficiar econòmicament.

L'administrador formal de Protagas Mallorca va advertir una i altra vegada a Hagg que calia dotar de fons la seva empresa per liquidar l'impost de societats. Però els diners finalment van fluir en una altra direcció: després de desfer-se de l'immoble, el benefici milionari va acabar a mans de l'empresari alemany

Videoconferència des de Dubai

El passat mes de juliol, data en què va tenir lloc el judici per aquests fets, Hagg declara per videoconferència des de Dubai. Assegura que el règim jurídic dels Emirats Àrabs -i una disputa interna amb la seva exdona- li impedeix abandonar el país per afrontar el procés en persona. Sobre la compravenda, insisteix en diverses ocasions que no parlava castellà, que tot ho portaven els seus advocats i que en cap moment va donar instruccions per no liquidar els impostos generats per la plusvàlua de la venda, atès que, segons al·lega, l'advocat amb el qual va contactar inicialment i administrador de Protagas Mallorca no l'havia informat degudament de les seves obligacions fiscals.

Per part seva, l'administrador va al·legar que Hagg li havia demanat que “portés el paperam” a Espanya per adquirir un immoble a Mallorca. Segons va explicar, amb la venda de la mansió es va generar una plusvàlua de 2,1 milions d'euros per la qual s'havia de liquidar l'impost de societats de l'exercici 2012. Tanmateix, va explicar que no es podia realitzar el pagament perquè no hi havia fons a la societat i, segons va assegurar, l'empresari alemany estava disconforme amb la quota a pagar. El lletrat va recordar que havia reclamat en diverses ocasions a Hagg que aportés els fons necessaris atès que, encara que ell havia rebut poders per operar amb els bancs, no li corresponia la decisió de pagar el tribut. En no rebre els diners, va renunciar finalment al seu càrrec d'administrador únic.

A la seva sentència, l'Audiència subratlla que la seva conducta va ser la d'un gestor que va actuar sota les ordres i els límits imposats per l'empresari, incidint en què no va tenir el “domini funcional del fet”, ja que les decisions estratègiques -compra, finançament, venda de l'immoble i buidatge de la societat després de l'operació- van ser adoptades per Hagg. En aquest context, descarta que concorregués en ell l'element essencial del delicte fiscal: el dol. Per aquest motiu, i després de retirar l'Advocacia de l'Estat la seva acusació contra ell, l'advocat va ser finalment absolt.

Per la seva banda, després de posar-se elDiario.es en contacte amb Hagg, l'empresari -qui respon en alemany via email- lamenta que aquest procediment judicial s'hagi prolongat durant més de tretze anys, cosa que, amb independència del seu resultat, assevera que li ha provocat “importants càrregues personals i professionals” i “un greu perjudici reputacional”. Així mateix, fa èmfasi en què la sentència de l'Audiència Provincial no és ferma i contra la mateixa ja ha interposat el recurs pertinent. Afegeix, fins i tot, que “només es pot parlar d'una 'condemna' penal quan una resolució és ferma” -malgrat que sí que existeix una sentència condemnatòria contra ell, encara que encara no hagi adquirit fermesa- i que, fins aleshores -decideixi el Suprem confirmar la resolució o revocar-la-, “regeix sense restricció alguna la presumpció d'innocència”.

Hagg: “Confio en el sistema jurídic espanyol”

L'empresari es mostra “convençut” que la revisió del cas “aclarirà aquests punts de manera exhaustiva, objectiva i exclusivament sobre la base de fets demostrables”. “Confio en el sistema jurídic espanyol i en què les decisions judicials es basin únicament en fets acreditats, proves documentades i documentació verificable, i no en conjectures, insinuacions, suposicions, rumors o atribucions interpretatives”, afegeix.

Sobre el fons dels fets, considera “incomprensible” com “una persona sense càrrec orgànic, sense competències operatives, sense facultats de disposició i sense responsabilitat fiscal pot ser cridada a retre comptes” i no “el veritable responsable de les decisions ha estat absolt en la seva totalitat”, en al·lusió a l'advocat exonerat i en contra del criteri de l'Audiència. “Una constel·lació d'aquest tipus no pot ni ha de constituir una base sostenible en un sistema jurídic regit per l'Estat de dret”, insisteix.

“En cap moment vaig tenir un càrrec orgànic, ni funcions de direcció o administració, ni facultats operatives, bancàries o fiscals de disposició. No tenia facultat de signatura ni poder de disposició sobre comptes, no vaig emetre ordres de pagament, no vaig celebrar contractes, no vaig signar balanços i no vaig presentar ni promoure declaracions fiscals de cap tipus”, afegeix en el seu correu, en línia amb el que ja va argumentar davant el tribunal, que, en la seva resolució, deixa clar que l'ús d'un administrador formal i de poders notarials no desvirtua la seva responsabilitat penal i recorda que, segons la jurisprudència del Tribunal Suprem, “no és necessari ser un expert tributarista, ni dissenyar personalment l'operació, ni conèixer en els seus detalls els racons o regles de la retorçada fórmula jurídica posada al servei del frau”.

En cap moment vaig tenir un càrrec orgànic, ni funcions de direcció o administració, ni facultats operatives, bancàries o fiscals de disposició. No tenia facultat de signatura ni poder de disposició sobre comptes, no vaig emetre ordres de pagament, no vaig celebrar contractes, no vaig signar balanços i no vaig presentar ni promoure declaracions fiscals de cap tipus

“El domini de fet funcional el tenia clarament [Hagg], amb independència que 'usés' [l'administrador de la mercantil] per a la signatura de contractes i escriptures a Espanya”, asseveren en aquest sentit els magistrats.

En el seu correu, l'empresari insisteix que “en cap moment” va ser propietari directe de la societat espanyola, participada per una societat estrangera. “Fins a la data, a més, ni tan sols s'ha determinat ni acreditat jurídicament, ni de forma aproximada, en quin percentatge concret jo devia haver participat en aquesta societat estrangera en el moment rellevant. La imputació de responsabilitat personal sense una prova sòlida de la corresponent quota de participació constitueix un punt central de controvèrsia jurídica, que ara és objecte dels recursos interposats”, insisteix a al·legar, negant que en cap moment es creés una “estructura complexa, encobridora o intransparent”. “L'estructura estava concebuda de forma oberta, comprensible i transparent. En cap moment es va tractar d'ocultar actius, difuminar competències o amagar circumstàncies fiscals”.

Segons assegura, atès que no domina el castellà i degut a la seva “absència de presència operativa, privada i fiscal a Espanya”, va ser “imprescindible” designar per a la societat “una persona responsable a nivell local” a qui “es va procurar conscientment transferir totes les tasques jurídiques, fiscals i administratives -inclosa l'estructuració fiscal i la comunicació amb autoritats i bancs-”, recriminant que, malgrat que aquest administrador va adoptar “totes les decisions operatives, jurídiques i fiscals”, va ser “absolt plenament en el procediment”.

En contra del criteri de l'Audiència, Hagg assegura que, atès que no domina el castellà i degut a la seva 'absència de presència operativa, privada i fiscal a Espanya', va ser 'imprescindible' designar per a la societat 'una persona responsable a nivell local', recriminant que, malgrat que aquest administrador va adoptar 'totes les decisions operatives, jurídiques i fiscals', va ser 'absolt plenament en el procediment'

Hagg sosté que, encara que existia un contracte de compravenda formalment tancat, només es va arribar a pagar al voltant del 30% del preu pactat, una discrepància que considera clau per valorar correctament l'operació i que, al seu parer, haurà d'aclarar-se en la revisió judicial en curs. Així mateix, assegura que, de forma paral·lela, va aportar un important dipòsit en efectiu que mai li va ser abonat i que segueix retingut al banc i que, segons els càlculs fiscals del propi administrador, hauria estat suficient per cobrir qualsevol obligació tributària si s'hagués utilitzat correctament. “Estic convençut que la revisió jurídica actualment pendent aclarirà aquests punts de manera exhaustiva, objectiva i exclusivament sobre la base de fets demostrables”, sentencia.

Tretze anys després de la venda de la mansió de Son Vida, el cas resumeix una realitat que ha generat la preocupació de ciutadans i entitats socials: capital internacional, societats interposades i beneficis que no arriben a les arques públiques. Mentre Hagg defensa la seva innocència i espera que els tribunals superiors revisin la condemna, l'Audiència ja ha deixat la seva conclusió per escrit. Amb una advertència implícita: el luxe, la distància geogràfica o la sofisticació jurídica no eximeixen de contribuir allà on s'obté el benefici.

0