¿Quién pierde más con la reforma de las pensiones, la generación X o los millennials?

Uno de los principales problemas a los que se enfrentan las generaciones más jóvenes en España es la precariedad laboral, la rotación y las dificultades de acceso al mercado de trabajo –suponen un 54% de parados según la última encuesta de población activa–. De hecho, el Gobierno acaba de anunciar una ayuda de 430 euros para menores de 30 años que ni estudian ni trabajan.

Sin embargo, en lo que se refiere a las pensiones, y de acuerdo a una proyección del actual escenario, un reciente estudio publicado por Fedea considera que la generación X (los nacidos entre 1965 y 1980) podría salir peor parada que los millennials (1981-1997).

El autor del informe, el economista y profesor de la Universidad Complutense Alfonso R. Sánchez, deja claro que se trata de un trabajo de dimensión académica más que divulgativa, y que sus resultados aún deben ser discutidos con otros expertos, además de que se trata de “proyecciones” y no de “predicciones”. Es decir, caben multitud de posibilidades –otra crisis económica, nuevas reformas– que podrían cambiar este escenario. De hecho, existen otros expertos que van en dirección contraria, y que creen que las pensiones van a ir cada vez a peor.

La tesis de Sánchez muestra que si se tienen en cuenta tanto el esfuerzo impositivo y en cotizaciones como la cuantía de las futuras prestaciones en la jubilación, los perdedores de la última reforma del sistema (2013) son los nacidos entre 1965 y 1980, especialmente los que vinieron al mundo alrededor de ese último año. Esta generación vería reducido su nivel de bienestar respecto a sus predecesores en lo que se refiere a la jubilación, pero también en relación a sus sucesores. Y ello teniendo en cuenta que la mitad de las pensiones en España está en estos momentos por debajo del umbral de la pobreza.

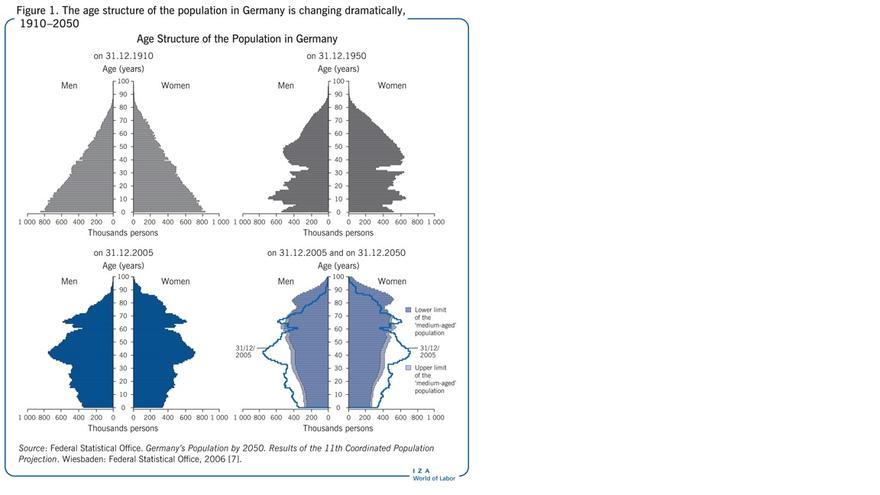

Sánchez asegura que la crisis del sistema de pensiones es un fenómeno que se extiende desde la actualidad (este mes de julio se prevé que se agote la llamada hucha de las pensiones) hasta 2045-2050, momento en el que la demografía mejorará. Es decir, tras una fase de envejecimiento progresivo y agudo, se dará una segunda fase entre 2049 y 2070 en la que muchos indicadores del sistema de pensiones muestran un menor grado de estrés.

Una vez que se agote el fondo de reserva, la hipótesis que maneja este investigador es el pago de estas prestaciones con dinero recaudado a través de impuestos, además del que proviene de cotizaciones sociales.

El propio informe señala que “la reforma de 2013 mejora a los trabajadores presentes y futuros, pero no es capaz de evitar que las cohortes de trabajadores de mediana edad empeoren respecto a las cohortes de jubilados de características similares”.

En el escenario base contemplado por este estudio para el periodo 2015-2070, el ratio pensión media/salario medio pierde aproximadamente un tercio de su valor; la moderación del gasto lleva a retrasos “muy importantes” de la edad efectiva de jubilación, incluso hasta más allá de la edad legal, y los pensionistas pierden poder adquisitivo de manera sistemática por medio del actual índice de revalorización.

“El determinante básico de la salud financiera del sistema va a ser el ritmo de jubilación de los babyboomers y cómo estas cohortes van desapareciendo. Son cohortes muy grandes, que suponen un gran esfuerzo de financiación para los que están trabajando detrás. A partir de 2050, si la evolución de la esperanza de vida y la demografía es la que esperamos, se observa que el estado del sistema empieza a mejorar, porque hay menos pensiones que pagar y las cohortes de trabajadores se recuperan”, añade Sánchez.

Según el economista, en sus cálculos está incluido el hecho de que los salarios y cotizaciones sociales de los millennials sean menores en su conjunto que los de la generación X.

El investigador incluye un segundo escenario, que es la proyección de una posible reforma de las pensiones –está en marcha en el Pacto de Toledo– en la que se eliminen el factor de sostenibilidad y índice de referencia de las pensiones que se introdujeron en 2013, y se vuelva a referenciar la subida de las prestaciones al IPC.

A este respecto, afirma que sólo la cohorte nacida en torno a 1950 sería beneficiada en este escenario, pues sus pensiones subirían más que en la actualidad. Según el cálculo actual, no podrá haber un incremento anual inferior al 0,25% ni superior a la variación porcentual del índice de precios de consumo en el periodo anual anterior a diciembre del año, más 0,50%.

En contra de derogar la última reforma

El actual informe nace de otro más amplio presentado en febrero con el sello de Fedea. El director de esta fundación, Ángel de la Fuente, afirmaba que había margen para suavizar las últimas reformas, pero no para derogarlas. “No podemos volver a ligar todas las pensiones al IPC y volver a la jubilación a los 65 años. Hay medidas paliativas posibles, parches, pero deberían formar parte de un acuerdo más amplio, de una reforma profunda del sistema que garantice su sostenibilidad”, subrayaba.

Pero también admitían que una persona que se jubilara en 2015 con una pensión de 16.000 euros anuales perderá en los próximos 20 años el 25% de su poder adquisitivo, hasta una prestación de algo menos de 12.000 euros.

Para Sánchez “lo difícil es ajustar cómo honrar a nuestros mayores con pensiones que no sean muy distintas a las que esperan sin que esto suponga colocar una losa a los más jóvenes”, y este es el sentido de estudios como el que ha realizado, asegura.

Al respecto, otro estudio del profesor de la Universidad de Económicas de Varsovia, Marek Góra, incide en que los sistemas de jubilación en Europa “fueron diseñados en un momento en el que cada generación de trabajadores era más numerosa que la previa, lo que permitía una financiación fácil y barata de las pensiones. Pero esto ahora necesita ajustes”. Y añade que si estas reformas no se realizan “pueden surgir enormes problemas sociales y económicos, incluidos conflictos intergeneracionales crecientes”.

Reformas que para los sindicatos en todo caso deberán tener en cuenta realidades como que en plena crisis económica, en 2014, el 20% de los hogares españoles tenía como principal fuente de ingresos una prestación de jubilación. El porcentaje se había ido incrementado a un ritmo de dos puntos por año desde hace cuatro años, porque con la crisis fueron muchos los pensionistas que mantenían a hijos y nietos.