La “revolución fiscal” andaluza: claves para entender su limitado impacto en empresas e inversores

El presidente de la Junta de Andalucía, Juan Manuel Moreno, celebraba en el último pleno un crecimiento de la inversión extranjera en Andalucía de más del 80% “en el año precovid”, o sea 2019, para defender la senda de rebajas tributarias emprendidas desde que empezó su gobierno y que calificó de “revolución fiscal” en la sesión de control. “Andalucía tiene estabilidad, bajos impuestos y menor burocracia. Es un magnífico lugar para el crecimiento y la inversión de las empresas”, decía tras una reciente visita a las instalaciones de Pastas Gallo en El Carpio (Córdoba) coincidiendo con el anuncio de que la empresa traslada también a esta factoría su producción de pasta seca desde Granollers (Barcelona).

Pero ni la decisión de Pastas Gallo se ha tomado de un día para otro, sino que se gestaba desde que esta histórica firma trasladó hace casi cuatro años su sede social desde Cataluña -por la fuga de empresas tras el referéndum ilegal- a El Carpio, donde ya tenía su fábrica más importante. Ni tampoco la inversión extranjera de 2019, siendo con sus 853,9 millones de euros la mejor de los últimos años, según datos del Ministerio de Industria Comercio y Turismo, es histórica. En 2010, por ejemplo, se situó en 1.239,4.

El entusiasmo con el que PP y Ciudadanos intentan apuntarse los efectos de sus rebajas fiscales es amortiguado por los expertos que recuerdan que el margen de la autonomía “es escaso” en la materia y tampoco sería tan inmediato el resultado. “La Junta de Andalucía puede tener muy buena voluntad, pero no depende solo de los impuestos, sino de algo fundamental que son las perspectivas económicas, pero sobre todo la seguridad jurídica y la regulación empresarial”, expresa Javier Lasarte Álvarez, catedrático de Derecho Financiero y Tributario.

En este sentido, aclara que la creación de empresas y atracción de inversores no se puede ver solo desde la perspectiva de la fiscalidad. “Hay que pensar primero en la seguridad jurídica. La prueba la tenemos en el caso de Cataluña cuando se produjo una fuga de empresas. En segundo lugar, en la regulación empresarial porque si no, el mercado no funciona. Y el tercer lugar, la fiscalidad. Problemas de seguridad jurídica en Andalucía no tenemos. Regulación empresarial, muy poco depende de la comunidad autónoma, si acaso y sobre todo, temas de medioambiente. Y en fiscalidad, lo que puede hacer es muy limitado”. Por eso, niega esa simplificación que hace la Junta de Andalucía. “No es un problema de que lo quieran hacer o no. Tienen un campo de acción muy reducido, fiscalmente hablando. Bastante es que no se inventen impuestos que graven a las empresas”, opina.

Distinto es que se tomen decisiones a nivel estatal, “con el impuesto de sociedades, que entonces sí se notaría”. Recuerda que países como Irlanda o Islandia lo han reducido más de 10 puntos y han logrado con ello movilizar el mercado. “Es la primera limitación: no pueden tocar el impuesto de sociedades. En cambio, las comunidades autónomas pueden tocar impuestos como sucesiones y donaciones, que no afectan a las empresas, si acaso a los empresarios y a sus familias, vale, pero lo pagan las personas físicas”, remarca.

El también catedrático de Derecho Financiero y Tributario Jesús Ramos Prieto coincide en la necesidad de no llegar a conclusiones “sin tener en cuenta otros factores más determinantes”. En su opinión, el efecto de las rebajas fiscales “podría notarse a medio y largo plazo”, pero tampoco prevé que sean “tan espectaculares”. Cree que sí es importante a nivel de sucesiones y donaciones “para mantener las pequeñas y medianas empresas, porque las familiares tienen un peso importante en el tejido empresarial de Andalucía”. Nivelar las tributaciones “puede resultar atractivo para las inversiones, pero habrá que esperar”. Indica también que “no es la única comunidad autónoma que lo ha hecho, y las hay de distinto signo político”, según apostilla. “Se dice que puede atraer a grandes patrimonios y que eso puede favorecer que luego inviertan, pero habrá que verlo más adelante. No hay datos ni estudios. Otra cosa es el lenguaje político”, concluye.

Y es que después de más de media legislatura completada, y en la que PP y Ciudadanos han hecho de la reducción de la burocracia y los impuestos su seña de identidad para “atraer empresas e inversores y, por tanto, crear empleo”, se pueden mirar los datos para ver hasta qué punto ha dado esos frutos que destacan desde el Gobierno de Andalucía. Ello sin perder de vista que 2020 ha sido año de pandemia, y por tanto tiene un efecto distorsionador, y tampoco que esta tendencia de reducir los impuestos que gestiona la comunidad autónoma ya la impuso Ciudadanos a los socialistas cuando era clave para sostener el Gobierno de Susana Díaz la pasada legislatura.

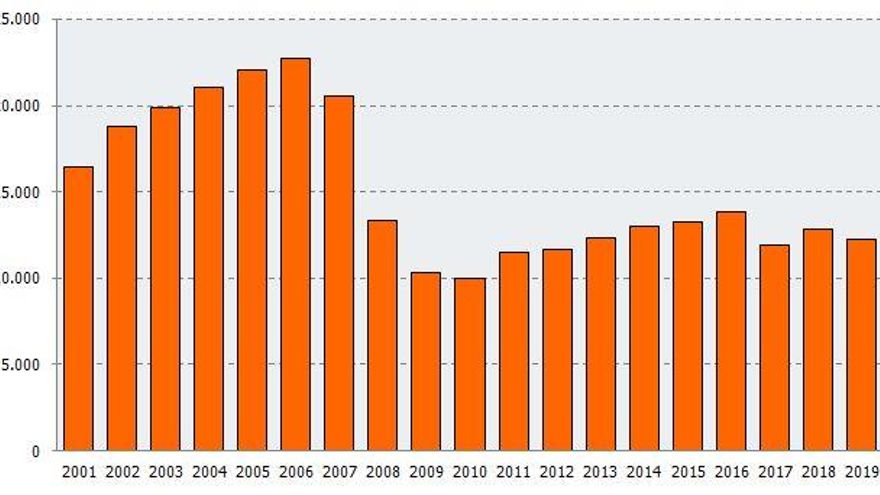

Flujo de inversiones: sin superar el récord de 2010

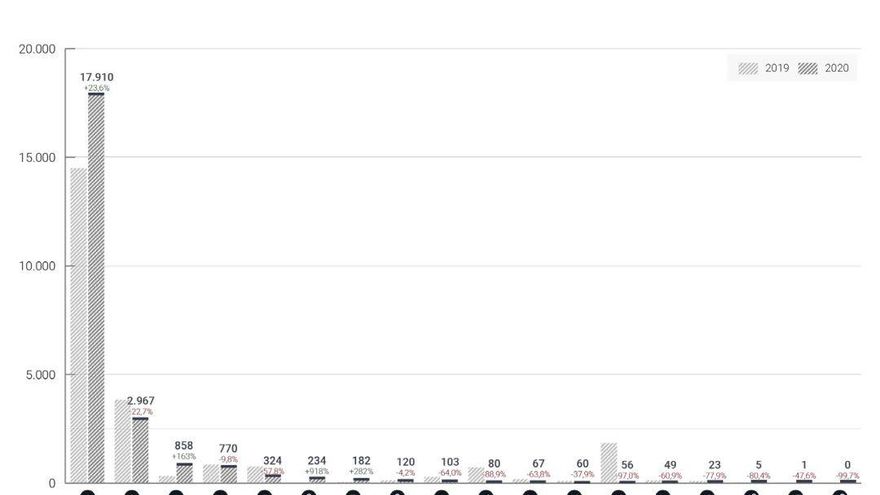

Por eso, por ejemplo, el presidente de la Junta de Andalucía se ha referido a las inversiones extranjeras de 2019 pero no a las de 2020. Si miramos los informes de Sifdi, una empresa especializada en el asesoramiento sobre inversiones extranjeras que los elabora cada año y son un referente en la materia, los flujos se mantienen muy constantes en los dos primeros años de PP-Ciudadanos comparados con los dos últimos del PSOE. Sigue habiendo una elevada concentración en la Comunidad Madrid (75,2%), “fruto del efecto sede”.

Su informe de 2020 recoge que junto con la Comunidad de Madrid, “solo tres regiones, Extremadura, Murcia y País Vasco, mejoran sus registros respecto a 2019”. Andalucía, en cambio, retrocede un 9,8% “tras un 2019 excepcional”, reza el informe. Pero su cifra de 770 millones de euros, su tercer mejor registro de la década, le permite salvar la cuarta posición por detrás de Madrid, Cataluña y País Vasco.

“Los largos periodos de gestación de los proyectos de inversión internacional, la incertidumbre relacionada con la evolución de la pandemia y el entorno de las políticas globales de inversión seguirán afectando a las dinámicas de inversión, que no parece se vayan a recuperar antes de 2022”, recoge el documento. También apunta que desde 2013, por tanto no vinculado a la rebaja fiscal de la derecha, se han producido incrementos significativos en el número de filiales en La Rioja (103%) y Baleares (+93%), Cantabria (+55%), Andalucía (+50%), Galicia (+43%) y Comunidad Valenciana (+34%).

Creación de empresas: sin llegar a los datos precrisis de 2008

Vamos ahora a las cifras de sociedades mercantiles que publica el Instituto de Estadística de Andalucía (IECA). En 2020 se crearon 13.588 sociedades mercantiles en Andalucía, lo que supone un 15% menos con respecto a 2019, y el capital suscrito se elevó a 629,2 millones de euros. Se esperaba, por el año de pandemia, pero tampoco fue mejor 2019 que los años precedentes: 15.634 sociedades mercantiles creadas, o sea una disminución del 3,0% respecto a 2018. El capital suscrito superó los 559,7 millones de euros, un 30,4% menos que en 2018. Se rompió la tendencia positiva de 2018, cuando se crearon 16.069 sociedades mercantiles, 4,5% más que en 2017.

Otra fuente: el Directorio de Empresas y Establecimientos con Actividad Económica en Andalucía que elabora el IECA. Recoge que el número de empresas en Andalucía a fecha 1 de enero de 2017 ascendía a 487.390 y los establecimientos con actividad económica a 583.690. Esto suponía unos aumentos con respecto al año anterior del 2,6% y del 2,5%, respectivamente, excluido sector agrario y administración pública. La misma estadística a 1 de enero de 2019 habla de 511.039 y 601.146, respectivamente. Esto supone unos aumentos con respecto al año anterior del 3,14% y del 2,95%, que no marcan tanta diferencia tampoco.

0