Suecia agudiza su división social por el desplome de su mercado inmobiliario

Algo se mueve en los cimientos del sólido estado del bienestar sueco. La fuerza que lo impulsa, hasta hacer zarandear a una de las economías más dinámicas y, a la vez, con uno de los mayores estándares de protección social del planeta, procede del ámbito financiero: la doble palanca que se ha instalado en las potencias industrializadas de subida de los precios y de los tipos de interés.

La revista Newsweek que edita Bloomberg advierte que este deterioro coyuntural ha provocado la parada del ascensor social sueco, uno de los mejor engrasados del planeta en su cometido de impulsar a sus ciudadanos con menores ingresos per cápita hacia las rentas medias. Lo visualiza en la brecha de desigualdad que se dibuja en el Puente Rinkeby-Ursvik que separa a uno de los barrios más desfavorecidos de Estocolmo -donde conviven familias que hablan hasta 19 idiomas distintos, habitan en bloques de viviendas y proceden de un centenar de países- de uno de los complejos de urbanizaciones con mayor riqueza de la capital sueca.

La infraestructura, terminada en 2017, pero sin inaugurar pese a que el corte de cinta se estipuló para finales de 2022, pretende ser demolida por Richard Torsslow, del partido ultraderechista Demócratas Suecos y vicepresidente del distrito de Sundbyberg, a las afueras de Estocolmo, al que pertenecen ambas barriadas. El ultraderechista pretende así impedir que las bandas criminales de Rinkeby dejen de reclutar a jóvenes de Ursvik para sus actos delictivos. No por casualidad, pues, la obra civil se ha convertido en estandarte anti-inmigración y símbolo del triunfo que ha llevado a una coalición conservadora y de extrema derecha que preside Ulf Kristersson a desplazar del poder al gobierno socialdemócrata tras las elecciones del pasado mes de septiembre.

Para no pocos observadores internacionales, esta alternancia en el Ejecutivo sueco ha puesto el epitafio a la excepcionalidad sueca como sociedad igualitaria. El nexo entre barrio rico y pobre de Sundbyberg a través de una carretera de dos carriles por sentido amplifica como ningún otro botón de muestra la segregación social de dos comunidades ya de por sí disgregadas, pero a las que la mayor crisis inmobiliaria desde los ochenta ha terminado de distanciar.

A pesar de que ambos colectivos deben enfrentarse -con recursos diametralmente opuestos- a un enemigo común: una inflación y un precio del dinero que les ha disparado sus deudas casi de la noche a la mañana y cuyo espectro -el riesgo de impagos- no parece que vayan a desaparecer en un corto espacio de tiempo.

Aumento gradual de la desigualdad social

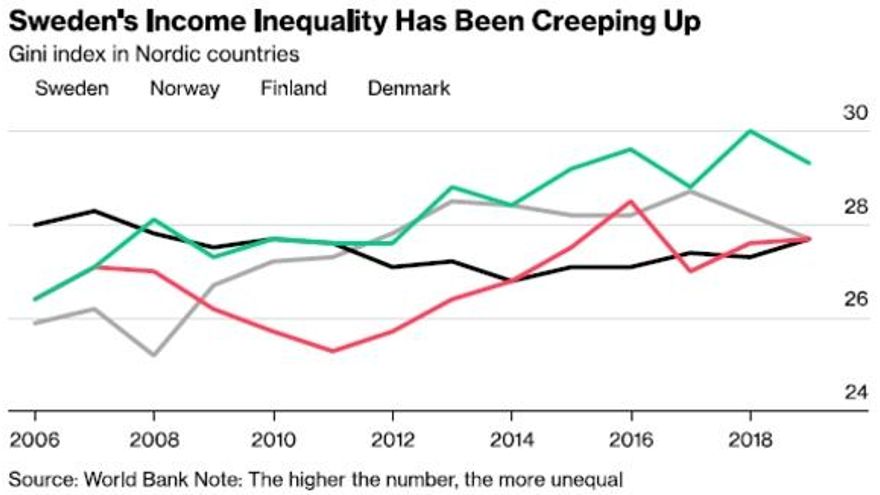

El Banco Mundial alerta en su Índice Gini -termómetro de la desigualdad por excelencia- de que los registros suecos van en aumento desde mediados de la década pasada, cuando rebasaron a los de sus vecinos escandinavos. El organismo multilateral avisa de que el final de la bonanza post-Covid y el colapso de su sector inmobiliario, cuyos precios han caído un 15% desde su techo, en la primavera de 2022, ha sumido a su economía en la recesión, la única prevista para este año en la UE. Además de una inflación que navega en dobles dígitos en los últimos doce meses, unos tipos de interés en el 3%, pero con previsiones de que el Riksbank los eleve hasta el 5,25% -por la cacofonía de los mensajes de sus halcones por devolver la estabilidad de los precios ya este año- y una divisa, la corona sueca, que pierde fuelle respecto al dólar y el euro.

Este drama coyuntural ha pasado factura a su sociedad, dividida y con la crispación a flor de piel por el alto voltaje que el nacional-populismo sueco está transmitiendo a la atmósfera civil. Coincide además con la caída libre del valor de sus viviendas en más del 40%, según atestigua la aseguradora Lansforsakringar, después de un boom de dos décadas en las que los precios se encarecieron un 250%.

Por si fuera poco, esta “disfuncionalidad” del mercado inmobiliario sueco, como lo denomina la OCDE, “ha acrecentado la dificultad de familias con escasos recursos de acceder a una vivienda”, un principio recogido expresamente en la Constitución, pero que resulta de suma complejidad en la actualidad dado el déficit de ofertas inmobiliarias en el mercado y con unas hipotecas que se han incrementado en un 459% en los dos decenios previos a 2022. Muy por encima del nivel que alcanzó tras el credit crunch de 2008, cuando el endeudamiento de los hogares -préstamos al consumo más obligaciones hipotecarias- ya superaron el 200% de la renta disponibles de las familias, el doble que el de las familias alemanas, como alertó en su momento la OCDE.

Pero en el intervalo entre ambas crisis -la financiera de Lehman Brothers, y la energética actual- el dinero barato escondió las vulnerabilidades de un sistema muy expuesto y que ha generado unas cuotas de endeudamiento insostenibles; en especial, a la clase media sueca, que escenifica por primera vez dramas de impagos y cancelación de gastos en bienes de lujo. Para más inri, las constructoras del país, en plena necesidad de elevación de la demanda de inmuebles, están bajo presiones financieras y alertas de bancarrotas. Voces como la del ex gobernador del Riksbank, Stefan Ingves, reclaman rebajas en la “excesiva presión fiscal” a la propiedad inmobiliaria.

K2A Knaust & Andersson Fastigheter, constructora y gestora de alquiler de apartamentos, dice haber perdido hasta el 70% de su valor de mercado desde que el banco central sueco subió tipos para contener la actual espiral inflacionista. “La perspectiva desde la panorámica social es muy problemática”, admite su CEO, Johan Knaust, en un momento en el que compañías como Ericcson o Electrolux, dos de sus enseñas multinacionales en el ámbito tecnológico y en el industrial, han empezado a realizar expedientes de regulación de empleo.

Retroceso de la inversión y la construcción residencial

“La construcción residencial se ralentizará más de un 50% este año” augura la analista de Nordea Bank, Susanne Spector, y restará un “peso notable” al PIB si se tiene en cuenta, además, la caída de los flujos de inversión en este sector, con “el consiguiente retraso de proyectos urbanísticos municipales”. En medio de una creciente tensión social que no ha logrado amortiguar el cambio de gobierno porque los Demócratas Suecos, minoritarios pero imprescindibles en la coalición, siguen trasladando el mensaje de que Estocolmo es la capital del crimen organizado y añadiendo presión a la formación del primer ministro Kristersson, líder del llamado Partido Moderado.

Mientras, aparecen las primeras grietas en un modelo de alquiler donde han regido con éxito los acuerdos entre asociaciones de dueños e inquilinos desde tiempos remotos, que se trasladaban al espacio industrial y comercial, y donde los tiempos de acceso a viviendas de protección social han sido llevaderos.

La OCDE sitúa a Suecia, junto a Nueva Zelanda, como sus socios -los países de rentas altas- con unos ajustes más pronunciados en el valor de sus inmuebles por el encarecimiento del dinero y por ostentar dos de las mayores ratios de hipotecas a tipo variable de su órbita. En el caso sueco, seis de cada diez ciudadanos que han adquirido una vivienda tienen suscritos préstamo de estas características. Nordea espera que el consumo de las familias caiga un 2% este año de recesión en ciernes, mientras que la Comisión Nacional de la Vivienda del país se aventura a presagiar un descenso del entorno del 50% de inmuebles de obra nueva en 2024 en relación a las registradas en 2021.

En la consultora CBRE anticipan una contracción del PIB de seis décimas este año -con la mayor parte del ejercicio en estado de estanflación- un IPC que se ajustará por debajo del 4% a finales de 2023. una tasa de desempleo que oscilará entre el 7% y el 8% y “una inversión inmobiliaria que irá gradualmente aumentando sus flujos de capital”. Esta trayectoria invita a “un moderado optimismo”.

Si bien antes debe resolverse un asunto capital que pone sobre la mesa la firma de investigación de mercados CarlSquare al resaltar que las quince mayores constructoras suecas recortaron de media un 23% sus dividendos en 2022 en comparación al año precedente. De hecho, los valores bursátiles de todas las cotizadas del sector sufrieron en 2022 una corrección del 73% y tres de las de mayor dimensión -Fastighets, Balder o Castellum- se dejaron la mitad de su capitalización en bolsa tras un 2021 de ganancias notables por el boom del ciclo de negocios post-Covid.

Por si fuera poco, el riesgo de contagio entre bancos escandinavos -en medio de la crisis surgida con el Silicon Valley Bank americano- por las “oscilaciones en sus mercados inmobiliarios, sobre todo el sueco”, ha llevado a Standard & Poor’s a calcular que sus cuotas de provisiones conjuntas por préstamos perdidos -impagos hipotecarios- “van a tener que triplicarse en 2023”, tal y como avisa su analista Sanne Wass en un reciente estudio de situación.

El mercado laboral sueco, acostumbrado al pleno empleo y a la estabilidad laboral, ve de repente que su principal fondo de pensiones, estatal, pierde 2.000 millones de dólares por la quiebra del Silicon Valley Bank. En marzo de este año la tasa de paro llegó al 8,2%, recuperando las peores cifras desde la pandemia de COVID.

11