47 años del derecho a la vivienda: España aún es un país de propietarios, pero cada vez menos y con inquilinos más ahogados

Todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada. Los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación. La comunidad participará en las plusvalías que genere la acción urbanística de los entes públicos

El artículo 47 de la Constitución, que consagra el derecho a una vivienda, cumple 47 años. Desde entonces, se han construido en España unos 10 millones de casas, el esfuerzo que han de realizar los hogares para acceder a ellas se ha disparado y, aunque continúa siendo un país de propietarios, la tendencia hacia la compra se ha revertido en el último cuarto de siglo. El porcentaje de residencias principales sobre el total es cada vez más bajo y los alquileres no paran de subir. Mientras, la vivienda pública está en niveles ínfimos respecto a otros países del entorno.

Este jueves el Ministerio de Vivienda presentó oficialmente la nueva empresa pública, Casa 47. Sobre los asientos de los asistentes al acto, una copia de la Constitución y la Ley Estatal de Vivienda, con el texto de ese artículo en la portada. “Cada día nos tenemos que recordar que no es optativo, dar respuesta a este derecho es un mandato constitucional”, reconocía la responsable de la cartera, Isabel Rodríguez.

El malestar en torno a la vivienda, que no da tregua a amplias capas de la población, ha calado en la sociedad. Según el barómetro del Centro de Investigaciones Sociológicas, esta es la primera preocupación para los ciudadanos desde hace un año. En diciembre de 2024, se encontraba entre los tres principales problemas para el 22,3% de los encuestados. En noviembre de este año, alcanzaba el 40%. Y, a tenor de los datos, no parece un miedo abstracto. Este mismo viernes, el INE publicaba la estadística de precios de compraventa del tercer trimestre, con un incremento interanual del 12,8% y un 10,9% desde enero.

¿Qué implicaciones tiene el reconocimiento de la vivienda como un derecho constitucional? “Como principio rector, hay un mandato a los poderes públicos para que hagan efectivo el derecho. De hecho, muchas comunidades autónomas que reformaron sus estatutos lo introdujeron con un reconocimiento estatutario y referencias especiales a personas y colectivos vulnerables”, explica la catedrática de Derecho Administrativo de la Universidad de Santiago Alba Nogueira, que pone como ejemplo los casos de Valencia, Navarra o Catalunya, pero, especialmente, Euskadi. “Es la más avanzada y establece que el derecho subjetivo a la vivienda significa que los colectivos fijados reglamentariamente, por nivel de ingresos, tiene derecho a una vivienda social y, en caso de que no la hubiera, una prestación económica sustitutoria”, indica.

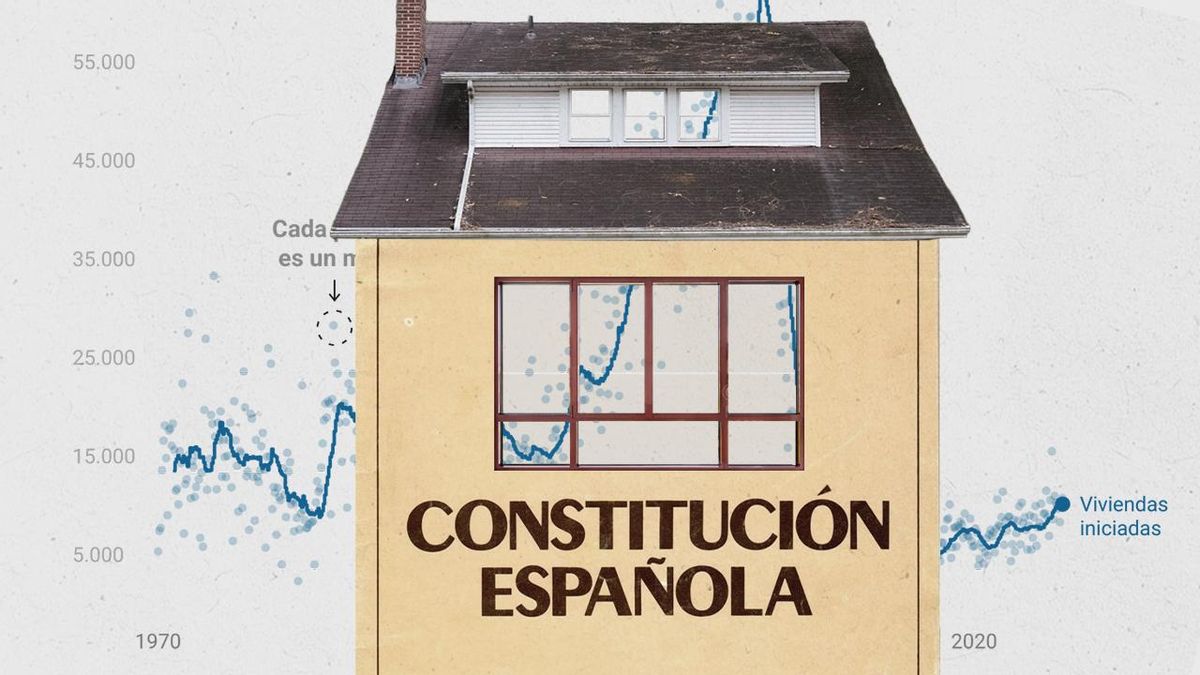

La evolución del mercado residencial en España sirve de eje para radiografiar un país. En diciembre de 1978, el mes que se votó la Constitución, se comenzaron a construir 11.121 viviendas, casi las mismas —11.696— que en junio de este año, el último del que hay datos. Entre medias, ha habido siete presidentes de Gobierno, de distinto signo político, varios planes estatales y una ley de vivienda que no llegó hasta 2023. También, lustros de una política de vivienda que algunos expertos consideran inexistente.

María y Francisco adquirieron su vivienda, la que ha sido su hogar desde entonces, en 1979. Tenían 23 y 24 años y tuvieron que esperar hasta 1981 para entrar a vivir, porque la compraron sobre plano. Hasta entonces, los recién casados estuvieron viviendo en la casa de ella, lo que, junto a los ahorros que la pareja había conseguido acumular trabajando desde los 14 años, les permitió dar una entrada del 25% del valor del inmueble. “Estuve varios años en casa de mis padres, sin pagar renta, ni luz, ni comida, así que, como ahora, con ayuda de la familia si pueden y, si no, pues nada”, dice la mujer.

La casa les costó 1,2 millones de pesetas “de la época”, tres avales y un interés de hasta el 18%. Pero en cinco años, con los dos sueldos de clase obrera que entraban en el hogar, consiguieron liquidar la deuda. No habían cumplido la treintena, pero tener el techo asegurado les dio cierta tranquilidad para el resto de su vida. En la España de 2025, la edad media de emancipación de los jóvenes supera esos 30 años y la tasa de esfuerzo para comprar una vivienda se ha multiplicado.

El Banco de España recoge datos de esfuerzo desde 1987. Entonces, un hogar necesitaba tres años de su renta bruta para pagar la casa. Este indicador alcanzó su pico, como casi todas las gráficas que aparecen en esta información, con la burbuja, cuando las familias comprometían hasta nueve años y medio de su salario para comprar una vivienda y, aunque luego cayó, no ha vuelto a los niveles de los años 80. De hecho, en la última década, entre 2015 y 2025, ha subido un año completo, hasta los 7,65.

En la evolución del mercado de la vivienda influyen varias variables, pero los expertos suelen coincidir en el déficit de vivienda pública o protegida. “La vivienda de protección oficial es una herramienta desde el punto de vista de las comunidades autónomas”, explica la profesora de Sociología Aplicada de la Universidad Complutense de Madrid, Olga Martínez Moure, que acaba de publicar el artículo 'La vivienda como pilar básico del Estado del Bienestar'.

En el trabajo, se establecen varias etapas. Desde la génesis expansiva de la vivienda pública impulsada por la migración a las ciudades y la industrialización entre los años 50 y 70; la transición hacia la vivienda de protección oficial para fomentar la propiedad, que expandió las áreas urbanas; el fortísimo auge inmobiliario que se produjo a partir de la segunda mitad de la década de los 90; y las consecuencias del estallido de la burbuja inmobiliaria. Estas tendencias se identifican en el siguiente gráfico, principalmente a partir de 1980, ya que con anterioridad no se recogen cifras de vivienda libre.

Solo entre 1980 y 1984 se inició la construcción de 670.000 viviendas protegidas, más del doble que las que se han producido desde el estallido de la burbuja inmobiliaria. En aquellos años, el porcentaje de casas protegidas frente al total superaba el 50% y, aunque cayó a tasas de en torno al 20% en los años 90, el elevado volumen de producción permitió a grandes capas de la población acceder a una casa en propiedad.

El economista y expresidente del Banco Hipotecario Julio Rodríguez indica que durante los años 80 y principios de los 90 se realiza “una política de vivienda continuista, con financiación garantizada de VPO”, que se frena a partir del último lustro del siglo XX, con la privatización del propio Banco Hipotecario en Argentaria, y la desaparición de las cajas tras la burbuja. Esa falta de financiación, indica el experto, “hace que la vivienda protegida descienda a unos niveles de 5.000 viviendas al año, con una dotación muy reducida”. A su juicio, “durante la primera década y casi la segunda del siglo actual, no hay una política de vivienda, que se empieza a recuperar con la llegada del Gobierno socialista”.

Sin embargo, el esfuerzo de las décadas anteriores por impulsar la vivienda protegida no ha repercutido en un parque público robusto, porque esas casas perdían el blindaje, en muchos casos, al cabo de 15 años y pasaban directamente al mercado libre. “La idea de que la vivienda es un lugar para invertir es anterior incluso a 1978”, explica la portavoz del Sindicato de Inquilinas, Valeria Racu, porque “Franco apostó por una visión propietaria y un sector inmobiliario que ya empezó a ver que el negocio iba más allá de dotar de vivienda a la población con esa colaboración público-privada”.

Precisamente, Nogueira indica que el mandato constitucional que obliga a las administraciones públicas fue “abandonado durante mucho tiempo o vehiculado a través de políticas que se revelaron erróneas a largo plazo, como la descalificación de la vivienda social”. En este sentido, celebra que “hoy en día la evolución de la normativa está yendo en otra dirección, con la idea de que sean a perpetuidad y estén en el pull público de manera permanente”. Ese es uno de los objetivos del Ministerio de Vivienda, que ha condicionado el nuevo Plan Estatal para los años 2026 a 2030, con una dotación prevista de 7.000 millones de euros, a que ninguna vivienda a la que se destine dinero o recursos públicos acabe en el mercado libre.

Aunque la construcción de viviendas se atascó a partir de 2008, desde 1980, se han producido más de 10 millones de casas, para una población que ha crecido en 12 millones de personas. Si el tamaño medio del hogar es de 2,5 personas, el volumen de nuevas viviendas habría servido, de sobra, para acoger a los nuevos ciudadanos. Pero algunos gráficos muestran también un cambio en los usos. El 80% de las casas que existían en España en 1970 se utilizaban para vivir, un porcentaje que cayó 10 puntos en la siguiente década y que se ha mantenido estable desde entonces.

Actualmente, casi una de cada tres viviendas disponibles no se utilizan para vivir. El 16% de los 25 millones de casas se dedican a usos secundarios y el 14,4%, están vacías. Son 7,6 millones. Según un reciente informe de CaixaBank, en 2024, más de 50.000 viviendas en venta terminaron en manos de extranjeros no residentes, pese al déficit de viviendas que el Banco de España estima en más de medio millón. Un informe del BBVA publicado esta semana calcula que la falta de casas se estancará en torno a las 700.000 unidades y solo se reducirá si el gasto en construcción se duplica hasta el 10% del PIB en 2030, más de 170.000 millones de euros.

El de la financiación es un asunto clave. La llegada de los fondos europeos animó la producción y rehabilitación de viviendas, pero para alcanzar el ritmo que estas entidades y el sector inmobiliario estima necesario harán falta ingentes cantidades de dinero. “En este momento, la solución pasa por construir más, pero no de cualquier manera. En Madrid están anunciados planes de construcción que superan las 200.000 viviendas, pero eso no va a resolver el problema. Tenemos que levantar un porcentaje significativo de VPO, con un volumen de unas 30.000 al año en la próxima década”, señala Rodríguez, que aclara que eso requerirá financiación más allá de los Presupuestos Generales del Estado.

“Habrá que buscar fórmulas, como un fondo donde el ICO juegue un papel importante, pero donde haya aportaciones europeas, emisiones del mercado de capitales... Un buen ejemplo es Catalunya, donde el Instituto Catalán de Finanzas está prestando”, propone Rodríguez. De hecho, la Comisión Europea está trabajando en un Plan Europeo de Vivienda Asequible, en el que se plantea la creación de un fondo que abra vías de financiación para vivienda asequible.

Entre tanto, el acceso a una vivienda en alquiler lleva años apretando a capas más amplias de la población, sobre todo a partir de la entrada en el país de los fondos de inversión, conocidos como 'fondos buitre', en este mercado, animados tras la crisis financiera. España sigue siendo un país de propietarios, pero la tendencia que hizo que la población inquilina pasara del 30% en 1970 al 11,4% en el año 2001 se está revirtiendo y unos alquileres al alza está provocando un trasvase de renta de los hogares con menos riqueza a los más pudientes. En 2021, el 16% de la población vivía de alquiler, una tasa que un estudio de Fotocasa Research eleva ya al 25% en 2025.

Irene tiene 31 años. Tiene una carrera, un máster y trabaja en el área de innovación en alimentos de una empresa. No tiene un sueldo altísimo, “pero está bien”. Se considera una “privilegiada”, repite varias veces durante su conversación con elDiario.es. Pero esa situación de supuesto privilegio y estabilidad laboral no la ha salvado de una mudanza forzosa, de ir de casa en casa de amigos mientras encuentra una habitación para alquiler ni, muchísimo menos, vivir sola.

“Cuando empecé a buscar piso en Madrid, en 2017, todo me parecía carísimo, pero lo ves con perspectiva y era una ganga”, lamenta la joven, que comenzó a “cabrearse con el sistema” al enfrentarse a una nueva búsqueda de piso en la capital. “Por menos de 700 euros solo hay una buhardilla donde comes y te duchas en el mismo metro cuadrado”. “Sintiéndome una persona privilegiada, por encima del SMI, sin cargas familiares, soy incapaz de acceder a un alquiler y, después de tantos años, tampoco tengo ahorros, porque todos se han ido a mis caseros”, denuncia.

Como muestra el siguiente mapa, el alquiler ha subido un 34,9% en todo el país. En Balears, por ejemplo, los precios se han disparado en un 47,3%. Y la dificultad para acceder a una vivienda no solo limita el ejercicio de otros derechos, sino que puede impedir a las propias administraciones prestar otros servicios básicos esenciales, advierte Nogueira, que menciona estas islas donde “médicos, maestros y policías rechazan estos destinos porque no pueden permitirse pagar una casa con un sueldo de empleado público”.

Fuente: Ministerio de Transición Ecológica, Catastro

La catedrática aboga por “políticas más ambiciosas de intervención del suelo y el mercado de la vivienda”, con controles de alquileres y la limitación de la compra para usos distintos al residencial en determinadas zonas, frente a los discursos que piden blindar la propiedad privada y que considera “al margen de la legislación vigente en muchísimos ámbitos”. “Los administrativistas sabemos bien que la propiedad no es un derecho ilimitado. Por ejemplo, en suelos rústicos está limitadísima la capacidad para hacer de un propietario, así que esos discursos que se dan de cara a la galería son ajenos a nuestra realidad jurídica”, indica.

En este sentido, Nogueira indica que los límites a la propiedad urbana han sido, “tradicionalmente, menos incisivos”. Por eso, pide plantear el discurso en otros términos: “¿Tiene la sociedad que cargar con los costes de que determinados propietarios mantengan sus viviendas vacías, lo que obliga a construir infraestructuras para crear nuevos barrios o parte del coste de esos desarrollos debe caer sobre quien tiene sus inmuebles ociosos?”.

Desde el Sindicato de Inquilinas piden tres cuestiones claves para garantizar un derecho que, “47 años después, seguimos sin asegurar a toda la población”: una baja de los alquileres, que están “empeorando las condiciones de vida de la población día a día”, y la reinstauración de los contratos indefinidos que se eliminaron en 1985; “recuperar toda la vivienda secuestada” por inversores locales, estatales e internacionales; y prohibir las compras especulativas y limita el máximo de viviendas que se pueden tener. “La población rentista en España es minoritaria, entre el 6 y el 9%, pero organizamos la vida de la población inquilina en torno a esa minoría”, denuncia Racu.

17