El ahorro en la pandemia se concentró en las rentas altas y no está apoyando al consumo en la crisis de inflación

El exceso de ahorro atesorado por las familias en España durante 2020 y 2021 fue de cerca de 130.000 millones de euros. Una cifra histórica que se concentró en las familias más ricas, que mantuvieron los ingresos prácticamente intactos durante la pandemia pero que no pudieron gastar con normalidad. El uso de esta bolsa de dinero es clave para la economía en general en la actual crisis de inflación. Pero, de momento, no está apoyando la resistencia del consumo ante las subidas de precios, según ha advertido el Banco de España en un informe publicado este lunes.

En concreto, dos terceras partes del ahorro extraordinario por las restricciones que fueron necesarias para contener la COVID-19 las acumularon las rentas altas, según la misma institución. Las familias con ingresos medios y bajos ahorraron menos o no ahorraron nada por la pérdida de poder adquisitivo, pese a los impedimentos para consumir y pese a la respuesta del Gobierno, con la financiación de los ERTE, el diseño del IMV o las ayudas directas a las empresas como principales medidas de choque.

“Es bien conocido que, durante las fases de mayor incidencia de la pandemia de COVID‑19, los hogares españoles [en conjunto] acumularon una cuantiosa bolsa de ahorro como consecuencia, principalmente, de las dificultades que enfrentaron —en presencia de restricciones sanitarias relativamente severas— para consumir algunos de los bienes y —especialmente— de los servicios que formaban parte de su cesta de consumo habitual”, explica Carmen Martínez-Carrascal, economista del Banco de España.

“Desde entonces, determinar en qué medida y a qué ritmo iban las familias españolas a recurrir a esta bolsa de ahorro acumulada para sostener o impulsar sus niveles de gasto ha sido una de principales fuentes de incertidumbre a la hora de valorar el grado de dinamismo que podría exhibir el consumo agregado en nuestro país”, continúa la experta de la institución.

El equipo de analistas de BBVA Research estimó hace unas semanas que “si los hogares desahorrasen durante los próximos dos años al mismo ritmo al que acumularon este ahorro, el consumo privado podría crecer casi 3 puntos adicionales de aquí a 2024”.

Sin embargo, lo cierto es que, de momento, este “desahorro” o gasto de parte del ahorro extraordinario no está ocurriendo y, por lo tanto, no está apoyando el dinamismo del consumo durante los últimos meses.

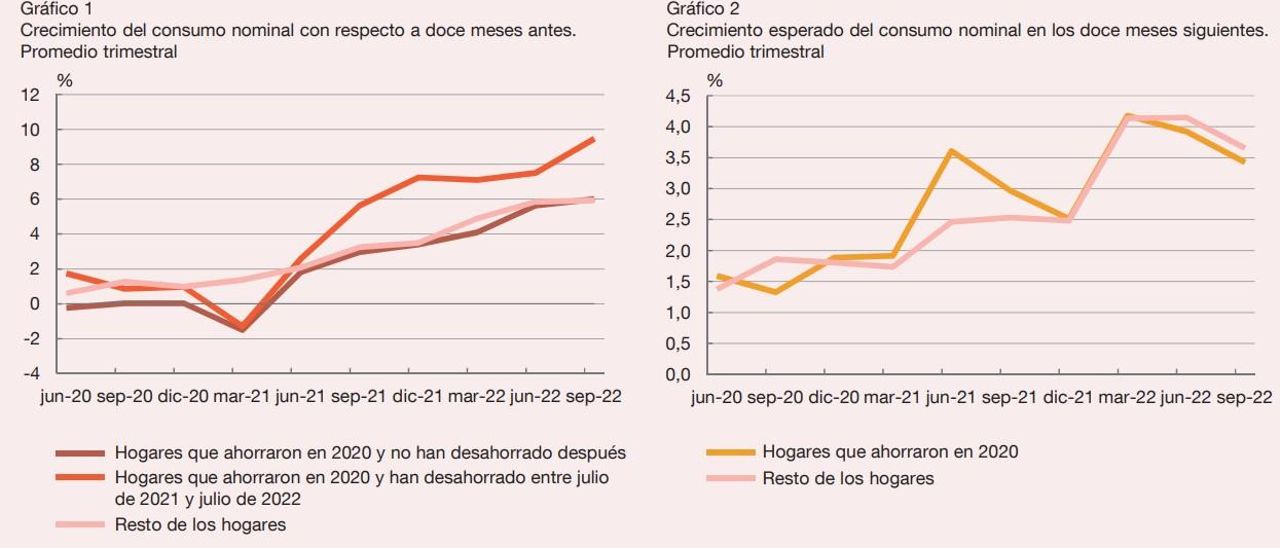

“Los hogares que ahorraron durante la pandemia no anticipan un mayor dinamismo de su consumo, en un horizonte de un año, que el que contemplaban los hogares que no habían ahorrado”, destaca Carmen Martínez-Carrascal, en referencia a los datos que se observan en la imagen inmediatamente anterior.

“De acuerdo con las evidencias, no cabría esperar que el exceso de ahorro acumulado durante la pandemia, cuyo valor en términos reales ya se habría reducido de forma apreciable en los últimos meses debido al incremento de los precios, vaya a proporcionar un impulso muy significativo al consumo agregado de los hogares en los próximos trimestres”, concluye.

A la concentración del ahorro extraordinario por parte de familias ricas, que sufren menos el daño de la inflación, el análisis del Banco de España añade la incertidumbre que existe de cara al futuro. Ambos factores, combinados, serían las principales razones que justifican el nulo impacto del exceso de ahorro en el consumo.

Fortaleza del mercado laboral

Mientras, aunque todavía no ha completado la recuperación tras el shock de la COVID-19, el gasto en consumo de las familias de nuestro país resiste y no ha parado de crecer, pese a la crisis energética y de precios. Incluso a mayor ritmo que la actividad en general en los momentos más asfixiantes (como el tercer trimestre), según se observa en el gráfico siguiente, gracias principalmente a las medidas del Gobierno y la fortaleza del mercado laboral, el gran dique de contención. “La reforma laboral está contribuyendo a que la evolución del empleo sea diferente [a otras crisis]”, reconocen en BBVA Research.

Sin duda es revelador que tanto en la previsión de crecimiento económico para 2023 más optimista del Gobierno —2,1% para el Producto interior bruto (PIB)— como en las más pesimistas del Banco de España —1,4%— o del Fondo Monetario Internacional (FMI) —1,2%— coincide la confianza en que aumentará el gasto de las familias pese a la asfixiante inflación. El Ejecutivo lanza una subida del 1,3%, y el FMI de hasta el 1,7%.

Incluso BBVA, que prevé un crecimiento de la actividad del 1,2% el próximo año, estima un incremento del consumo privado de casi el 1%. “La inflación elevada, sin llegar a ser galopante, no está claramente catalogada como beneficiosa o negativa en términos de consumo. Aunque la mayoría de estudios suelen indicar que sus efectos son negativos o nulos, es decir, nunca positivos”, reflexiona el investigador Víctor Gómez Blanco.

“En la eurozona, tras el desconfinamiento, el indicador recuperó el nivel que hubiese alcanzado si se hubiera mantenido la tendencia anterior a la crisis sanitaria. Solo en los últimos meses se observa un debilitamiento como consecuencia de la caída de la capacidad adquisitiva de los consumidores. En España, sin embargo, el rebote del consumo ha sido incompleto. Pero a diferencia de lo que sucede en Europa, no se aprecia un impacto negativo de la inflación en el indicador”, observa Raymond Torres, director de coyuntura de Funcas, en un artículo reciente.

2