Un secreto que ya no puede ocultarse

En los últimos años hemos escrito (por ejemplo aquí y aquí) para informar de cuánto están cobrando los bancos por sus depósitos en el Banco de España (BdE), solicitando que se dieran las cifras exactas por entidad y se explicaran los motivos para esos enormes pagos. También que la CNMV exigiera a la banca que esta desglosara con claridad esta información en sus cuentas, por ser relevante para los inversores. Pero nada pasó.

En 2024, el portavoz de economía de Sumar, Carlos Martín Urriza, solicitó esta información al entonces gobernador Hernández de Cos en sede parlamentaria. Este, sorprendentemente, se negó alegando que era información secreta por motivos de política monetaria. El asunto llegó hasta el Tribunal Supremo, con el apoyo de la Fiscalía, que alegó que esta información era esencial para el mejor desempeño de la actividad legislativa, como por ejemplo diseñar eficazmente el impuesto sobre las ganancias extraordinarias de la banca, una de las cuales son precisamente los rendimientos sin riesgo de los depósitos en el Banco de España. El Alto Tribunal ha dado la razón a los diputados de Sumar confirmando que el BdE no puede ampararse en el secreto para ocultar datos de interés público sobre el dinero que el Estado transfiere a la banca privada, aunque lo haga a través del Banco de España.

Esta resolución del Tribunal Supremo supone un hito importante: la opacidad del BdE sobre los pagos millonarios a la banca carece de ningún respaldo legal, y los ciudadanos –a través de sus representantes parlamentarios– tienen derecho a conocer estas cifras.

Un impresionante y silencioso negocio para la banca

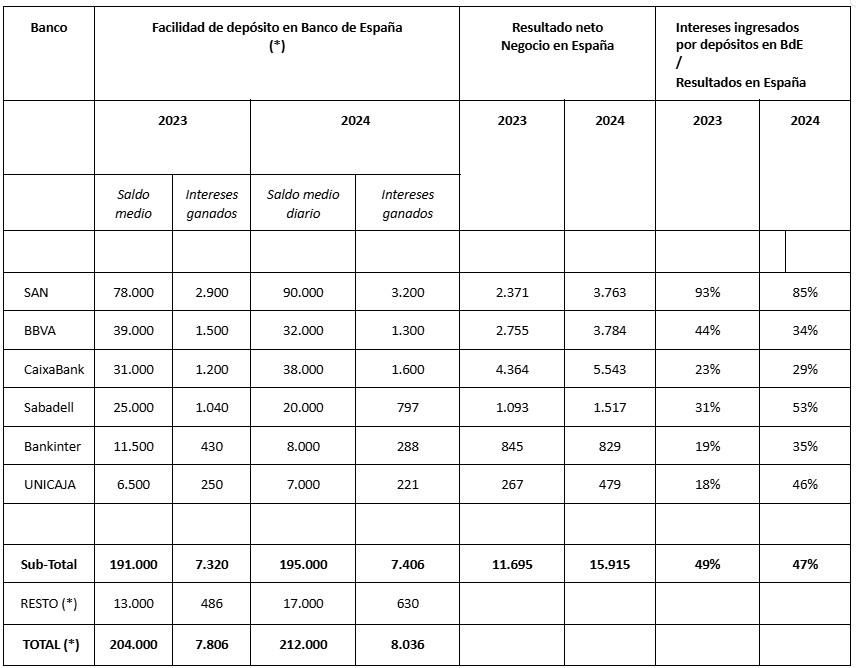

El Banco de España pagó a la banca entre 2023 y 2024 más 15.000 millones de euros por los algo más de 200.000 millones que tenían en la llamada “facilidad permanente de depósito”, una cuenta corriente que únicamente la banca privada puede tener. El tipo medio fue del 3,8%.

A pesar del impuesto sobre las ganancias extraordinarias, del que tanto se quejan, los intereses percibidos del BdE suponen casi el 50% de los beneficios de la banca por su actividad en España (después de impuestos).

Estos pagos a la banca suponen el coste más importante del BdE, y menos ingresos para el Estado (su único accionista). Las pérdidas operativas del BdE registradas en 2023 y 2024, antes de la aplicación de provisiones, ascendieron a casi 15.000 millones de euros. Una cifra semejante a lo pagado en intereses a la banca.

Desde 2010, el Banco de España detrajo de sus resultados importes bajo la rúbrica “provisiones” que al inicio de 2023 sumaba 32.987 millones de euros. Estas provisiones, en la medida que no estuvieron nunca asignadas a ningún activo, solo eran alisamientos de sus ganancias anuales y el Estado se vio privado de ellos en el reparto anual de beneficios del BdE. En los años 2023 y 2024 se detrajeron 13.569 millones de esta rúbrica evitando con ello que el coste de los depósitos de los bancos se evidenciara como pérdidas.

Para 2025 la situación mejorará algo. Los depósitos de los bancos en el BdE fueron de 194.000 millones de euros, con una remuneración media de 2,25%, lo que supondrá algo más de 4.400 millones de pagos a la banca que serán nuevamente neutralizados utilizando las denominadas provisiones y reduciendo el patrimonio neto del BdE.

El problema no es exclusivo de España. El Bundesbank también tuvo pérdidas en 2023, y en 2024 registró pérdidas por aproximadamente 19.200 millones de euros, las mayores en su historia. Estas pérdidas se atribuyen principalmente al incremento de los gastos por intereses pagados a los bancos domiciliados en Alemania. Paul de Grauwe estimó en unos 130.000 millones de euros lo que el eurosistema –el BCE y los bancos centrales de la zona euro– estuvo gastando al año en remunerar las cuentas de los bancos en 2023.

Los bancos se encuentran con este exceso de dinero depositado en el BdE como consecuencia de las políticas expansivas del BCE en la última década, motivadas por las crisis financieras y el COVID. Ese dinero no es como el que usamos los demás: es mejor. Es un activo libre de riesgo, creado por el propio BdE y disponible exclusivamente para operaciones entre bancos y con el BdE o para comprar deuda pública. No pueden prestarlo a hogares y empresas.

Ante esta situación, que va a continuar en el futuro de no hacerse algo, hay dos preguntas: 1) ¿por qué hay tan poca transparencia sobre este asunto?, y 2) ¿cuáles son los motivos de política monetaria para estos pagos?

El tamaño de las cifras que ofrecemos y su impacto sobre las cuentas públicas no justifican el silencio de la CNMV, el BdE y los bancos sobre este tema. La falta de transparencia no mejorará la confianza de hogares y empresas en el sistema bancario, formado por los bancos y supervisores. La transparencia genera confianza y es clave para la estabilidad financiera, objetivo tan mencionado por los supervisores. La sentencia del Tribunal Supremo da la razón a quienes reclamaban ese derecho a saber.

La inyección de miles de millones a los bancos por sus cuentas corrientes en el banco central no parece una medida muy antiinflacionista. Tampoco se entiende que pagar esas cantidades sea el precio de la llamada estabilidad financiera. Y si es así, debe explicarse con claridad. La política monetaria no debería ser un dilema entre pérdidas públicas y beneficios privados.

En la memoria colectiva sigue fresco el coste de los rescates bancarios –explícitos e implícitos– de la década pasada, la actitud de la banca frente al impuesto extraordinario y una larga lista de quejas y denuncias sobre los servicios bancarios. En lugar de anunciar más dividendos, recompras de acciones y espectaculares bonus, la banca debería ser prudente y fortalecer su solvencia –la más baja de la eurozona– para que si las cosas se complican no volvamos a las andadas. Y los bancos centrales deberían reformar la política monetaria.

El silencio sobre el asunto de los depósitos bancarios en el BdE y su remuneración debe desaparecer y ser sustituido por debate y transparencia.

La resolución y valentía de los diputados de Sumar llevó este asunto ante la Justicia. La sentencia del Tribunal Supremo abre esa puerta que el BdE mantenía cerrada. Las Cortes, el BdE y la CNMV deben debatirlo y ser transparentes.

12