El Banco de España alerta del impacto del “número elevado de procesos judiciales” sobre los balances y la reputación de la banca

El Banco de España lanza una alerta por la alta litigiosidad que afecta a los balances y a la reputación de las entidades financieras española. El alto número de condenas que han sufrido los bancos y un horizonte plagado de procesos judiciales ha llevado al regulador a colocar el “riesgo legal derivado del potencial incremento de las demandas judiciales” como uno de los principales factores que afectan al sector en el Informe de Estabilidad Financiera Primavera 2019, que ha hecho público este martes.

Por otro lado, la autoridad monetaria apunta a la desaceleración económica global y en España, junto a una mayor incertidumbre geopolítica, será otro factor de riesgo importante porque “va a suponer un aumento significativo de las primas de riesgo que impacte negativamente en el precio de los activos financieros” y va a ser “una presión adicional en la rentabilidad de los bancos españoles”.

“Las entidades han estado involucradas en un número elevado de procesos judiciales, en los que se cuestionaban ciertas condiciones contractuales en sus operaciones hipotecarias. El coste de estos procesos para las entidades ya se ha hecho efectivo en un número de casos (por ejemplo, en las cláusulas suelo, con más de 2.200 millones de euros devueltos a los clientes hasta enero de 2019), pero existen todavía procedimientos judiciales muy relevantes pendientes de resolución”, argumenta el Banco de España en su documento.

Entre los nubarrones que vienen, el regulador recuerda que “en la segunda mitad del año el Tribunal de Justicia de la Unión Europea (TJUE) responda a las cuestiones prejudiciales planteadas en relación con la utilización del índice de referencia de los préstamos hipotecarios (IRPH). Dependiendo del pronunciamiento del TJUE, podría producirse un aumento de las demandas judiciales contra los bancos españoles con impacto en aquellas entidades con mayor volumen de préstamos hipotecarios indiciados al IRPH, lo que exige de estas entidades una apropiada medición del posible impacto contingente y medidas de gestión y prevención adecuadas”.

Como en otras ocasiones desde que el Banco de España está gobernado por Pablo Hernandez de Cos, el organismo hace un llamamiento sobre como “la manifestación del riesgo legal, entre otros factores, se ha traducido en una pérdida de reputación para el sector bancario, en España y en otros países”.

El regulador hace un llamamiento para que las entidades se esfuercen en revertir este problema de mala imagen “proporcionando a sus clientes los productos financieros adecuados a sus necesidades y capacidades, así como suministrando la información relevante de manera clara y transparente. La reputación y la confianza de los clientes es un elemento esencial para desarrollar el negocio bancario”.

El Banco de España espera que con “la nueva ley del mercado de crédito inmobiliario, que entrará en vigor en junio”, favorezca un descenso de la litigiosidad actual en este mercado, redundando en una mejoría de su funcionamiento, “si bien podría generar un cierto endurecimiento de las condiciones aplicadas. La entrada en vigor de la nueva ley de crédito hipotecario incrementará la seguridad jurídica de estos contratos, a la vez que reforzará su transparencia y la protección de la clientela”.

“Rentabilidad sometida a una presión adicional”

Por otro lado, el Banco de España avisa de que “en un contexto de márgenes reducidos, la rentabilidad de los bancos españoles se verá sometida a una presión adicional por las consecuencias de la desaceleración económica”, todo ellos después de que “los resultados netos consolidados de las entidades de depósito españolas experimentaron un crecimiento significativo en 2018, atribuible en gran medida a la mayor contribución positiva de resultados extraordinarios y a la disminución de las provisiones por deterioro de activos”.

Desde el punto de vista macroprudencial, el regulador señala que “no parece necesario emitir ninguna alerta”, pero “sí resulta necesario mantener un seguimiento estrecho de la evolución del crédito al consumo, así como del mercado inmobiliario, prestando atención especial a los criterios de concesión del crédito en estos sectores”.

Este aviso llega a pesar de que, como el propio Banco de España certifica, “el crédito concedido por las entidades de depósito en sus negocios en España descendió un 3,9% en diciembre de 2018 en tasa interanual”. Este mayor desapalancamiento fue generalizado entre entidades, tanto para el crédito total como para el crédito a empresas no financieras, aunque “una parte del descenso se explica por la venta, por parte de algunas entidades, de carteras de crédito dudoso. Si se excluye del análisis el crédito dudoso, el descenso se limitaría al 1,8%”.

Respecto al crédito inmobiliario,“en los últimos meses se ha mantenido la senda de contracción del saldo vivo del crédito bancario a las actividades de promoción y construcción”, que se redujo un 18,6% en 2018, algo más que en el ejercicio precedente, fundamentalmente debido al elevado volumen de amortizaciones y a la venta de carteras de préstamos por parte de las entidades de crédito.

De todas maneras, y pese a las llamadas a la prudencia por parte del gobernador del Banco de España, “el crédito nuevo concedido en el último año se incrementó en un 11% con respecto a 2017”, aunque no a ritmo suficiente para compensar las amortizaciones.

Sin señales de riesgo sistémico

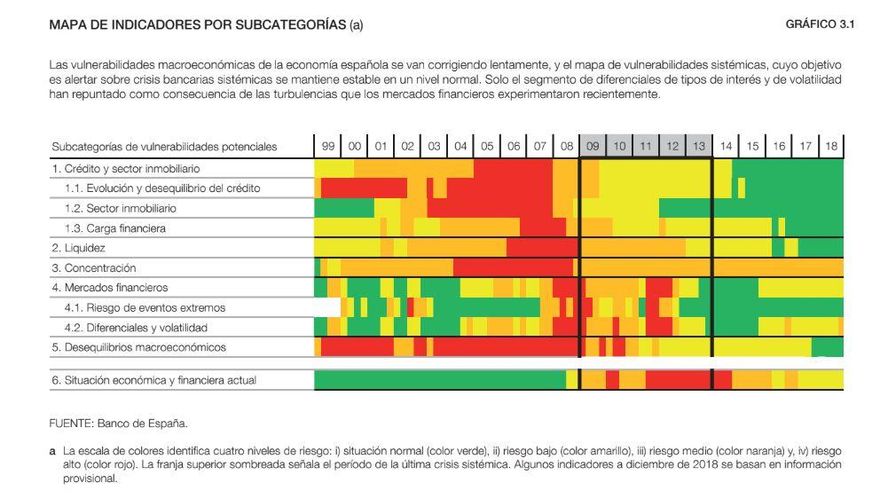

Respecto a las vulnerabilidades del sector bancario, “aunque los riesgos para la estabilidad del sistema financiero español han aumentado en los últimos seis meses, no se aprecian señales de riesgo sistémico”.

El Banco de España ha realizado un mapa de vulnerabilidades de la economía española en donde se refleja que los indicadores de liquidez presentan una situación de ausencia de alerta, tanto los relativos al balance de los bancos como los relacionados con la liquidez de mercado, una situación que se espera que esta situación continúe, especialmente tras el reciente anuncio del BCE de poner en marcha nuevas facilidades de financiación a medio plazo.

En el caso de los indicadores de concentración, se mantiene el nivel medio de alerta debido a que el elevado peso del crédito para operaciones de mayor tamaño se ve compensado con una menor exposición a los sectores de construcción y promoción inmobiliaria. Por su parte, las turbulencias de los mercados financieros registradas a finales del año pasado se han traducido en el repunte de algunos indicadores de diferenciales de tipos de interés y en un aumento de la volatilidad de los mercados. Sin embargo, hasta el momento el impacto de estos eventos sobre el sistema financiero español ha sido limitado.