La emisión de los bonos verdes despega en España sin aclararse aún sus requisitos

En el último año y medio ha florecido en España una tendencia que se lleva gestando desde 2008 a nivel internacional y que en los últimos años ha proliferado en las economías más importantes del planeta. Entidades españolas, privadas y públicas, se han puesto manos a la obra y han situado a España como el séptimo país en emisión de bonos verdes. Estos son activos de renta fija con una característica distintiva: están alineados con los objetivos de desarrollo sostenible establecidos por la ONU. De manera que ofrecen financiación para proyectos de energías renovables, eficiencia energética, transporte limpio, prevención y control de la contaminación, gestión sostenible de los recursos naturales, usos de la tierra y gestión sostenible del agua.

Este mercado de títulos de crédito busca fomentar flujos económicos que ayuden a alcanzar los compromisos adquiridos en el Acuerdo de París y plasmarlos en la Agenda 2030 de la Unión Europea (UE). Los bonos verdes pueden ser emitidos por gobiernos, bancos o municipios, y se desarrollan bajo diferentes formatos de emisión de deuda. Estados Unidos, China y Francia son los mercados con mayor volumen y las entidades público-privadas son el principal sustento en todos. A esta fórmula se ha unido España con la primera emisión de bonos verdes por parte del Instituto Oficial de Crédito (ICO) realizada en abril de este año. 500 millones de euros emitidos para una demanda que superó los 3.400 millones. Fuentes de la institución aseguran que esperan poder llevar a cabo nuevas emisiones de forma periódica.

El plan anunciado por el Gobierno a principios de febrero implica 47.000 millones de euros en inversión pública en los próximos diez años, hasta conseguir que España sea neutral en emisiones de CO2 en el año 2050. Desde el ministerio aseguran que se podría movilizar inversión privada por 270.000 millones de euros hasta 2030. Desde Spanif (Asociación sin ánimo de lucro que promueve la inversión sostenible) afirman que el auge que se está viviendo en el mercado español “se debe principalmente al cambió en la ley de energía, ya que en España la mayor parte de Bonos Verdes tienen que ver con energías renovables”.

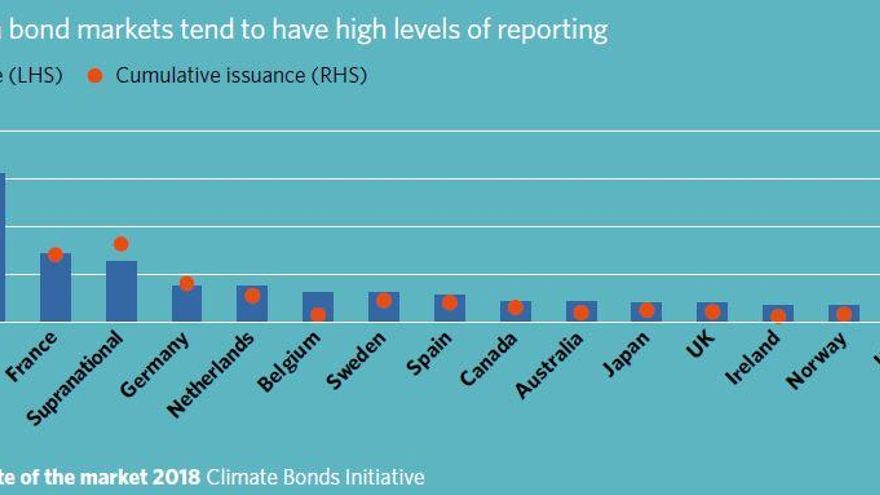

Según la Initiative Climate Bonds, España es el séptimo mercado por volumen y en lo que va de 2019 ha emitido más bonos que Alemania, Holanda o Suecia, situadas por encima en el año anterior. A día de hoy son nueve los emisores españoles que han emitido un bono verde. En 2019, compañías financieras como BBVA y Santander, petroleras como Repsol, operadoras de telefonía como Telefónica, eléctricas como Iberdrola o entidades públicas como Adif o el ICO han lanzado emisiones de bonos verdes.

La Comisión Europea estableció en marzo de 2018 un Plan de Acción Integral sobre finanzas sostenibles. Con el objetivo de conseguir un sistema de clasificación unificado y desarrollar metodologías para índices de baja emisión de carbono, se creó un grupo de expertos (TEG, por sus siglas en inglés) formado por 35 miembros de la sociedad civil, el mundo académico, el sector financiero y organismos públicos internacionales. Se estimaba que el día 18 de junio anuncien sus conclusiones.

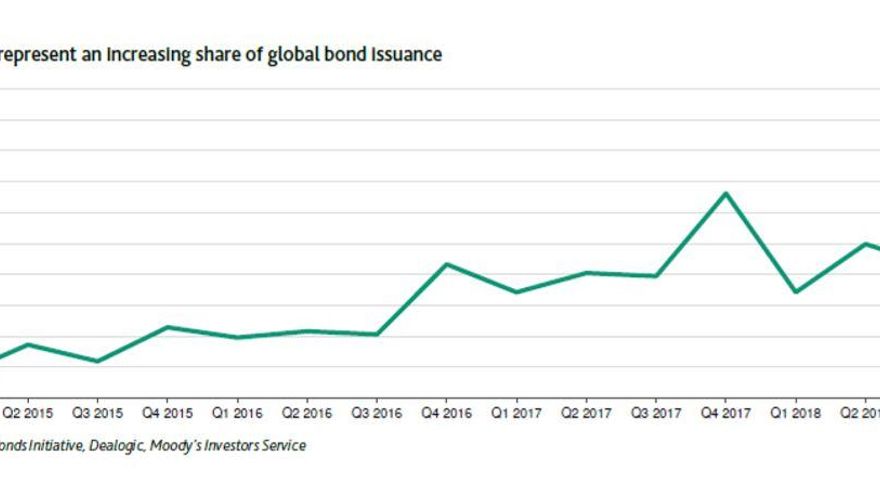

En el informe emitido por el TEG el pasado marzo resaltan que “los bonos verdes han brindado a los mercados de capital convencionales una forma rápida de trazar un mapa de cómo la sostenibilidad y las tendencias verdes visibles en el debate público se reflejan en las inversiones de la economía real”. En el primer trimestre de 2019 la emisión mundial de bonos verdes fue de 47.200 millones, un 40% más que el mismo periodo del año anterior. Aun así, representan menos del 5% de la emisión total de deuda. “Los niveles actuales de inversión no son suficientes para respaldar un cambio climático en los periodos marcados. Más flujos de capital privado deben orientarse hacia el desarrollo sostenible”, advierten los expertos, que estiman necesaria una inversión en la UE de 180.000 millones de euros.

¿Qué se necesita para calificar a un bono de verde?

El criterio para calificar los bonos varía en función de la región y la entidad. No hay unos requisitos establecidos, pero si se intentan alinear con los Green Bond Principles (GBP), establecidos por la Asociación Internacional de Mercado de Capitales (ICMA por sus siglas en inglés). Estos establecen que se debe describir el uso de los ingresos y su impacto ambiental, establecer de forma transparente el proceso de selección de proyectos, descripción de como esos fondos son vigilados, mantener reportes actualizados del proyecto y ser auditado por un tercero. Por ejemplo, Iberdrola, el mayor emisor de bonos verdes en España, tiene su marco propio de emisión que se inspira en los criterios GDP.

Desde Greenpeace opinan que la calificación de un bono como verde “es una situación que hay que vigilar y ante la que los inversores deben actuar con responsabilidad”. Grandes compañías que basan su negocio en energías contaminantes están apostando por proyectos de energía renovable. Sin embargo, desde Greenpeace advierten que lo están haciendo, construyendo grandes instalaciones y pudiendo llegar a copar los nudos de conexión. Esto impide la entrada y participación de otros modelos de negocio de menor tamaño. “Quizás sería momento de incorporar ciertos matices a los criterios de los GDP teniendo en cuenta nuevas realidades e impactos como estos”.

Creación de garantías para atraer más inversión

En la Unión Europea creen que los inversores y emisores de instrumentos financieros necesitan métricas y definiciones comunes. “La armonización mejoraría la eficiencia del mercado y redirigiría los flujos financieros para apoyar la transición hacía una economía más sostenible”, afirma el TEG. En la misma línea opina Adrián García, responsable de Análisis y Estudios de Spainsif: “una reducción de la incertidumbre atraerá mayor número de inversores”.

El experto cree que una definición de la taxonomía y la creación de una etiqueta comunitaria aumentará la confianza del inversor en que realmente está invertido en un bono verde. Un ejemplo de éxito es Francia, “se ha demostrado que tras la creación de unos estándares y de una etiqueta se aumentó la inversión”. A pesar de no existir una guía común para calificar a los bonos de verdes, García cree que “no se han colado proyectos que no sean sostenibles ya que las operaciones son llevadas a cabo por grandes compañías que tienen amplios equipos de expertos que analizan la inversión”.

Criterios a seguir por el ICO

“Seguimos las directrices que ICMA y otras instituciones dan al mercado”, afirman fuentes del Instituto de Crédito Oficial. El primer paso es que el emisor cree un marco para la emisión de bonos verdes, el cual debe incluir información sobre el uso de los fondos, el proceso de evaluación y selección de proyectos, y la gestión de los fondos. Asimismo, debe incluir un compromiso de transparencia a través del cual aporte información al mercado relativa al impacto generado con los fondos captados por el bono.

Desde el ICO resaltan que “en este proceso se valora especialmente la claridad y transparencia del emisor, así como la estrategia de sostenibilidad interna del mismo”. Esto, junto a los criterios GDP es lo que ayuda al ICO a calificar el bono como verde. Una vez asignados los fondos, el emisor se compromete a realizar unos reportes al mercado con la lista de proyectos, su descripción y el impacto medioambiental. La supervisión no queda ahí, un evaluador externo debe revisar los proyectos y confirmar la alineación del bono con los GDP. “Todo ello permite dar seguridad al mercado”, aseguran desde el ICO.

“La existencia de un auditor externo que certifica que un bono verde lo es de verdad, debería estar regulada. Actualmente, y ante el auge de este producto financiero, hay muy variadas entidades dedicadas a ello con respetada profesionalidad y valores éticos, pero también puede darse el caso de que exista un claro conflicto de interés si el que debe juzgar que un bono es verde es contratado por el propio emisor interesado en ello”, advierten desde Greenpeace.