Un inspector de Hacienda desnuda el fraude fiscal detrás de la operación urbanística de Zambrana

El ex 'número dos' del PNV de Álava, Alfredo de Miguel, situó a su amigo Iosu Arruti como facilitador cuando el Ayuntamiento de la pequeña localidad alavesa de Zambrana, en 2004, ideó la creación de un polígono industrial previa recalificación de 120 hectáreas. Se hizo un primer intento con un promotor navarro-aragonés, Martín Balda Goñi, pero Arruti, por recomendación de un antiguo cargo de CiU, Ramón Tomàs i Riba, pronto firmó un contrato de colaboración con los catalanes de Construcciones Riera, un acuerdo de intermediación valorado en 3 millones de euros dentro de un 'pelotazo' urbanístico estimado en 65 millones.

La operación de Zambrana no sólo reportó a Arruti cantidades millonarias (frente a los menos de 300.000 de Balda Goñi), sino que esos movimientos económicos se realizaron de espaldas a Hacienda. Este miércoles, en el juicio del 'caso De Miguel', el jefe del servicio de coordinación de la Inspección de la Hacienda de Bizkaia, Joseba Garmendia, ha desnudado la mecánica que siguió Arruti y su entorno societario y familiar para defraudar, según sus cálculos, más de 500.000 euros. Ha añadido, asimismo, que no hay “ninguna prueba” que demuestre que esos pagos tuvieran justificación en forma de informes, asesoramiento u otros trabajos.

Arruti, un desconocido militante del PNV que según se ha conocido en el juicio alquilaba y compraba terrenos para los Alderdi Eguna del partido, actuaba a través de la mercantil Sidepur, domiciliada en Bizkaia, lo que motiva la intervención en este caso de la Hacienda vizcaína aunque el grueso de la trama tuviera lugar en Álava. Su participación en Zambrana estaba destinada, aparentemente, al asesoramiento integral para la puesta en marcha del proyecto que en paralelo era impulsado políticamente por De Miguel, primero desde el partido y a partir de 2007 como diputado alavés responsable de Urbanismo.

Arruti fue cobrando de Riera a partir de 2005, cuando él y el administrador de la constructora, Francesc Fernández Joval, firmaron el acuerdo por Zambrana. De hecho, hubo entonces un primer abono de 150.000 euros de los cuales 130.000 acabaron, en 24 horas, en las cuentas de Kataia Consulting, una mercantil constituida por De Miguel y otros dos dirigentes del PNV alavés, Aitor Tellería y Koldo Ochandiano. Pero la llegada de nuevos gestores a la compañía catalana -los cuales han denunciado abiertamente que se estaba pagando a Arruti por nada real- motivó que Fernández Joval intentara ajustar y cuadrar la contabilidad de Riera Urbanizer -la filial creada 'ad hoc' en Zambrana- y Sidepur emitió en 2009 una factura por valor de 580.000 euros.

En la Hacienda de Bizkaia no existía ninguna declaración de impuestos por parte de Sidepur en el período 2005-2008 y tampoco hubo ninguna en 2009 a pesar de la factura que daba apariencia de legalidad a las transferencias de años anteriores. Pero las declaraciones de operaciones con terceros realizadas por los nuevos gestores de Riera destaparon esos movimientos económicos. Garmendia ha explicado que, descontados 80.000 euros de IVA, la aplicación del tipo del Impuesto de Sociedades a 500.000 euros produce un primer fraude de 140.000 euros por parte de Arruti.

El segundo delito fiscal que aprecia la Hacienda de Bizkaia hace referencia a otro ingreso de más de 600.000 euros que dos compañías relacionadas con Riera, Enginergy y Barner, realizaron en 2008 (marzo y abril) en una cuenta del BBVA a nombre del padre de Arruti, que también se llama Iosu. El movimiento económico, justificado con un contrato de préstamo muy lioso, según el inspector Garmendia, proporcionó a Arruti padre un beneficio importante que tampoco fue declarado, en este caso como IRPF. Serían otros 285.000 euros esquilmados. Arruti padre estaba ya jubilado entonces y no realizaba ninguna actividad económica -según la investigación- que justificara semejante entrada de dinero.

El tercer delito fiscal del que se acusa a Arruti y su entorno deriva de una operación mucho más compleja. El intermediario entabló una gran relación con Fernández Joval y otros empresarios catalanes y, además de Zambrana, colaboró en otra serie de negocios, principalmente relacionados con el 'boom' que vivieron las energías renovables en aquel momento. Una extraña compraventa de acciones reportó a la familia Arruti -a través de la mercantil Zerulur- una plusvalía de 464.000 euros. Una nueva aplicación del 28% del Impuesto de Sociedad arroja otro fraude de 130.000 euros.

A preguntas del fiscal, Josu Izaguirre, el inspector Garmendia ha apuntado que tan importante como la ocultación de esos ingresos a Hacienda es detallar el “pelotazo” que dieron los Arruti con esta operación societaria: “Ese negocio no se sostiene. No tiene ningún sentido económico que una empresa catalana, Enginergy, que es socia de dos sociedades catalanas, Biodiesel Pujalt y Villahoz, renuncie a su derecho de suscripción preferente y deje que otra empresa, Zerulur, compre ese paquete de participaciones por 400.000 euros. Como el que compra, Zerulur, no tiene dinero, Enginergy le presta ese dinero y luego se las compra, a los pocos meses, por 864.000 euros. Eso, en mi opinión, es una disposición de dinero a título lucrativo. Enginergy dispone un dinero en favor de unas personas. Es totalmente absurdo”. Izaguirre ha remarcado que en los meses en que Zerulur fue tenedora de las acciones de Pujalt y Villahoz no sucedió nada en esas empresas que justificara una revalorización semejante. “¿Cómo puede ser que alguien que no tiene nada que ver con las energías renovables dé un pelotazo de este calibre y gane 400.000 euros?”, ha abundado Garmendia.

A la luz de este testimonio, del informe económico de la Ertzaintza -los agentes 15008 y 15431 se han pronunciado en la misma línea en la misma sesión- y de las contundentes acusaciones tanto de la Fiscalía como de la Diputación de Bizkaia -controlada por el partido de los imputados-, incluso los letrados de la familia Arruti, Arantxa Isasmendi e Ibon Gaínza, parecen dar por sentada la existencia de irregularidades fiscales. “Está claro que hay unos contribuyentes que no están declarando. Esto es así. Es verdad y ya está”, ha señalado Isasmendi. “Es pura matemática fiscal del ahorro. Se buscan vías de elusión fiscal con sociedades interpuestas. No es inhabitual”, ha apostillado Gaínza.

Sin embargo, lo que tratan de evitar es que esas irregularidades tengan la consideración de delito fiscal, para lo que es necesario que cada fraude supere los 120.000 euros. Su estrategia de defensa se sostiene en un contrainforme del asesor fiscal Alberto Ranedo, presentado justo después de las detalladas explicaciones del inspector de Hacienda.

Según Ranedo, en el caso de los 580.000 euros de 2009, habría que descontar el IVA y aplicar un 24% de Sociedades, el tipo para 'pymes', lo que dejaría la deuda con Hacienda justo en el umbral delictivo. En cuanto a la plusvalía por las acciones de Zerulur, Ranedo propone una tributación al 18%, como si fuese una sociedad patrimonial. De nuevo, por debajo de los 120.000. Finalmente, respecto al IRPF de Arruti padre por los ingresos en su cuenta, se agarra a que de ese depósito extrajeron dinero tanto el titular como su hijo, por lo que habría que establecer un reparto de las ganancias patrimoniales y recalcular las deudas del IRPF entre los dos.

En previsión de esta argumentación, el fiscal Izaguirre ya había solicitado a Garmendia que desmontara de antemano esa línea de defensa. De hecho, el inspector ha dicho textualmente que el perito contratado por los Arruti “justifica lo injustificable”.

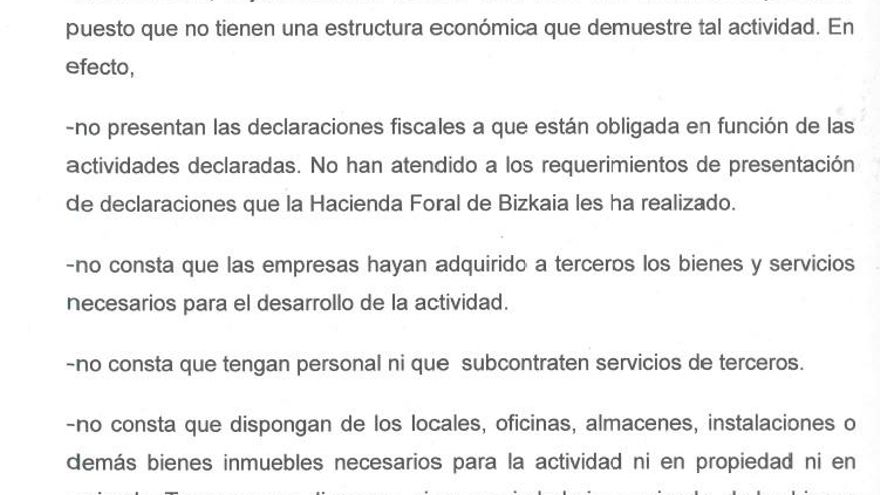

El técnico de Hacienda ha indicado que Sidepur en ningún caso puede considerarse una 'pyme'. Lo ha hecho, además, en términos muy duros. “Son empresas inactivas, sin trabajadores, sin gastos. Es una simulación. Se usan personas jurídicas para producir un desplazamiento patrimonial en beneficio de terceros. En Sidepur se observa que emite facturas a Riera y no hay detrás ningún contenido. Esos informes [que dice realizar en Zambrana]... Son de escaso tamaño o no hay prueba documental de que se hicieran. Sidepur no tiene detrás una estructura para lograr ese beneficio. Es una empresa muerta o latente y el Tribunal Supremo es claro. No es una 'pyme' y tiene que tributar al 28%”, ha indicado. Sobre Zerulur se ha pronunciado en similares términos y ha matizado que el escaso tiempo en que fue titular de esas acciones -menos de 90 días en el ejercicio 2009- impide que sea considerada una sociedad patrimonial, por lo que debería tributar igualmente al 28%.

Ante estas aseveraciones, tanto Isasmendi como Gaínza han esgrimido el contrato entre Riera y Arruti para desarrollar el plan de Zambrana como justificativo que Sidepur no era ni mucho menos una empresa “latente”, “inactiva” o “muerta”. Sin embargo, el inspector de Hacienda ha respondido que hay evidencias de que Sidepur poco o nada realizó, lo que refuerza la tesis de la Fiscalía de que las cantidades cobradas -parte de las cuales acabaron en el político que impulsó la operación, De Miguel- fueron comisiones injustificadas.

“No hay nada detrás de esos supuestos servicios. Se factura a Riera y no hay soporte documental de esos trabajos. Eso no es normal. Mire, detrás de 40.000 euros, hay un trabajo enorme. Usted defiende a Arruti y seguro que tiene un montón de archivos de ese trabajo. En cambio, son múltiples los casos de clientes de Sidepur que no tienen nada y no pueden justificar facturaciones de cientos de miles de euros. ¿Cómo es posible que no haya ninguna prueba fehaciente? ¿Cómo se genera todo eso sin una estructura ni medios?”, ha replicado a Isasmendi. Y ha seguido: “Estas sociedades inactivas se suelen utilizar para emitir facturas falsas a otras sociedades”.

Arruti, durante la fase de investigación, alegó que no puede mostrar copia de mucha de la documentación porque sufrió una inundación en un almacén donde guardaba el material de Sidepur.

Por otro lado, los letrados han querido agarrarse a que Hacienda, a pesar de todo esto, no ha abierto una inspección a Arruti y su entorno por estas irregularidades. El inspector ha recordado que no es que no haya una sanción administrativa, sino que Hacienda está personada como acusación en el 'caso De Miguel' para recuperar el dinero. El presidente del tribunal, Jaime Tapia, ha matizado que “la prejudicialidad penal es bastante evidente” y que el asunto se está ventilando no por vía administrativa sino dentro de un procedimiento bastante más amplio.

La Diputación vizcaína reclama dos años de cárcel para Arruti hijo y cuatro para el padre por estos delitos fiscales. La Fiscalía, además de por otros ilícitos, solicita tres años y medio para el hijo y siete al progenitor por este asunto.