Siete respuestas sobre el impuesto al alquiler que reclama la Comunidad de Madrid

La Comunidad de Madrid ha iniciado una campaña de envío masivo de cartas a inquilinos para reclamarles un tributo desconocido, el Impuesto de Transmisiones Patrimoniales al alquiler. Aunque la Consejería de Economía y Hacienda asegura que este impuesto siempre se ha cobrado, lo cierto que es ahora cuando están dedicando un mayor esfuerzo en su recaudación.

Muchos inquilinos se han sorprendido al recibir un escrito de la Comunidad de Madrid que reclaman un tributo que apenas conocían, e incluso advirtiendo de posibles sanciones. A continuación resolvemos las dudas sobre el ITP al alquiler, un impuesto que, aunque está vigente desde 1993, ha entrado inesperadamente en los bolsillos de muchos ciudadanos.

¿Qué es el ITP del alquiler?

El Impuesto de Transmisiones Patrimoniales del alquiler se paga al formalizar un contrato de arrendamiento, porque la ley considera que este acto es una transmisión patrimonial no sujeta al Impuesto sobre el Valor Añadido (IVA) y lo grava en consecuencia, como hace con otros actos notariales y mercantiles.

Es un impuesto desconocido. Así se refleja en las principales webs de alquiler, algunas de las cuales incluso informan a los futuros arrendatarios de que no pagarlo no les supondrá un problema, porque muchas autonomías no se molestan el reclamarlo.

A pesar de que expertos y hasta la propia Comunidad de Madrid reconocen que en la mayoría de los casos no se paga por desconocimiento, la Consejería de Economía y Hacienda tiene previsto acompañar el envío masivo de cartas con una campaña de información para que quienes alquilen a partir de ahora sepan que deben abonar el ITP.

¿En qué comunidades se paga? ¿Desde cuándo?

El ITP se paga en todas las comunidades autónomas desde principios de los años 90. Este impuesto al alquiler es un tributo estatal, aunque su recaudación está cedida a las comunidades autónomas, que son las que se encargan de aplicarlo en mayor o menor medida.

Este tributo nace del Real Decreto Ley de 1993 que aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. El texto señala que los arrendamientos son transmisiones patrimoniales, y por tanto hay que pagar un impuesto por ellos.

Si hay muchas comunidades autónomas que no lo reclaman es principalmente por dos razones, explica Luis del Amo, del Colegio de Economistas. La primera, porque las cuantías son muy pequeñas, y a los gobiernos regionales no les merece el esfuerzo. La segunda, por la dificultad para controlar quiénes no han abonado el impuesto por la falta de regulación del mercado del alquiler en nuestro país.

¿Por qué lo reclaman ahora?

Madrid es la comunidad que ha iniciado la principal cruzada para recaudar este impuesto, aunque no es la única. Asturias también se ha puesto en serio con este asunto, señala Del Amo. En el caso de la capital, lo hace fundamentalmente por dos razones: la recaudación ha bajado en los últimos años y ahora tiene un método para detectar a aquellos que no han pagado.

Según los datos que ofrece la Consejería de Economía y Hacienda de la Comunidad de Madrid, la recaudación por este impuesto en 2012 fue de 667.000 euros, y la cifra se mantuvo en 2013. En 2014, el último año del que ofrecen datos, descendió hasta los 600.000 euros. La razón que explica esta caída, según la Comunidad, es que se han dejado de firmar los contratos en papel timbrado.

La segunda gran razón para el inicio de esta ofensiva tributaria es que el Gobierno de Cristina Cifuentes cuenta ahora con una herramienta para detectar a los arrendatarios que no han pasado por caja. Cuando accedió a la presidencia, Cifuentes recuperó una ayuda mensual al alquiler que exige aportar una serie de documentos, y permite cruzar los datos con el registro de quienes no han abonado el impuesto.

¿Lo tienen que pagar todos los inquilinos? ¿Qué responsabilidad tiene mi casero?

No, el ITP solo se aplica al alquiler de casas. Es decir, están obligados a su pago las personas físicas que viven en un inmueble alquilado para ser utilizado como vivienda. En el resto de alquileres, como el de los locales comerciales o el de viviendas utilizadas como oficinas, se aplica el IVA, que es un tributo incompatible con este.

La ley deja bien claro que en el caso de los alquileres quien debe hacerse cargo de pagar el ITP es el inquilino, el arrendatario. Sin embargo, y como ocurre con otros impuestos, el texto señala a un responsable subsidiario en caso de impago. En este caso son los caseros. La ley dice que si el arrendador recibe el primer pago del alquiler sin haber exigido al inquilino el justificante de haber abonado el ITP, será responsable subsidiario de su pago.

¿Cuánto tengo que pagar?

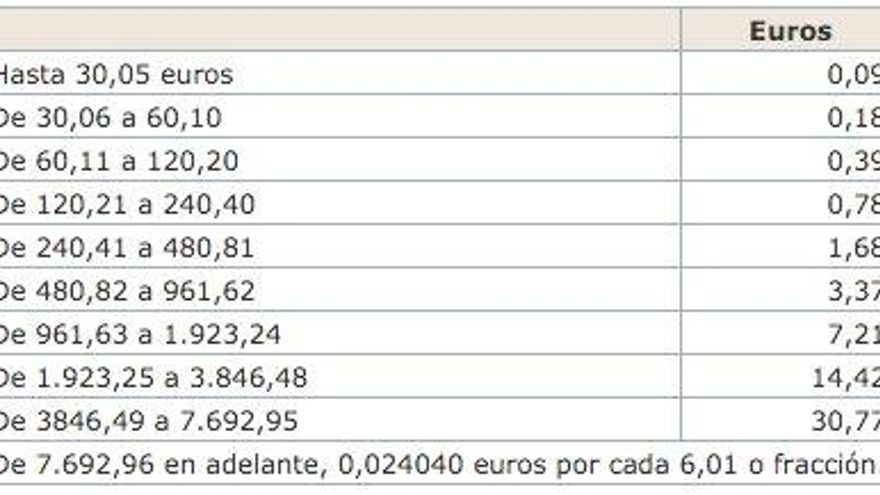

Cada comunidad autónoma es libre de fijar la cuantía del ITP que aplica a los arrendamientos, aunque muchas se adhieren al tipo general, el que marca el Estado. El cálculo del tributo se hace en base a la cuantía del alquiler y a la duración del contrato de arrendamiento. Esta es la tabla que recoge los tipos que se aplican a nivel estatal:

Para calcular cuánto hay que pagar, hay que tomar como importe de base el alquiler de todo un año. Por ejemplo, 700 x 12 = 8.400euros. Ese resultado hay que multiplicarlo por los años del alquiler. Si son tres años 8.400 x3= 25.200. Según la tabla, al ser un importe superior a 7.692,96 euros, hay que aplicar un coeficiente de 0,024040 euros por cada 6,01 euros o fracción. Por tanto, (51.000 euros x 0,024)/6,01 = 100,8 euros)

Si además el contrato se prorroga hay que volver a pagar una cuantía por cada año prorrogado, que en este caso (100,8/3 años) sería de 33,6 euros cada año.

¿Cómo se paga? ¿Es retroactivo?

La manera más sencilla de pagar el ITP es a la hora de formalizar el contrato de alquiler. Si se compra papel timbrado para ello -se puede adquirir en los estancos-, automáticamente se abona el impuesto y no son necesarios más trámites. También se puede pagar en las delegaciones de Hacienda dentro de los 30 primeros días desde la firma del contrato. Se paga con el impreso 600, que puede descargarse desde algunas webs de comunidades autónomas. Si no se utiliza ninguna de las dos fórmulas, es posible que se reciba una de las mencionadas cartas recordando la obligación del pago.

La retroactividad la marca la prescripción del impuesto, esto es, cuatro años y un mes. Así que se le puede exigir la cuantía por una casa en la que haya vivido hace dos años pero que ya no es su actual piso, lo cual no es óbice para que se le exija el impuesto que va ligado únicamente a la firma del contrato y al contenido que se haya suscrito en el mismo (tres años de duración, por ejemplo).

¿Qué hago si me ha llegado la carta? ¿Qué pasa si no pago?

La carta informa al inquilino del montante que debe pagar en base a la cuantía de su alquiler mensual y a la duración del contrato. Como hemos mencionado antes, si se desconoce su duración el cálculo que figure en la carta se hará con una base de seis años. A partir de que se recibe esa carta, hay un plazo de 10 días para alegaciones o entregas de justificantes. Si el inquilino no tiene alegaciones, es momento de acudir al banco a pagar el ITP.

La Comunidad de Madrid no está cobrando los intereses de demora ni recargos por abonar el tributo fuera de plazo. Según fuentes de la Consejería, entienden que si no se ha pagado es por desconocimiento, así que no están imponiendo sanciones por el momento.

Hay un plazo de un mes desde que se recibe la notificación para efectuar el pago. A partir de ahí la comunidad autónoma puede aplicar intereses de demora y cursar sanciones, porque entenderá que hay ánimo de defraudar a las arcas públicas.