¿Hay razones para un banco público?

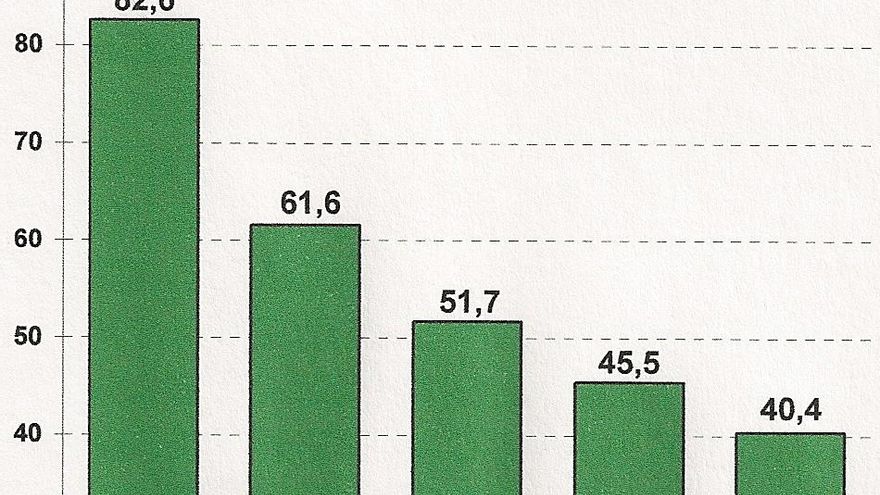

El 96% de las empresas andaluzas tiene menos de diez trabajadores, pero el tamaño no es el principal problema del tejido empresarial andaluz. Lo que realmente frena su expansión es su juventud: Más del 16% de las empresas tienen menos de un año de vida, y una tercera parte no supera los tres. Su probabilidad de supervivencia va aumentando a medida que va pasando el tiempo, pero hay que esperar tres años para que esa probabilidad supere el 50%. O lo que es lo mismo, sólo una de cada dos empresas supera esa barrera de tres años de vida (ver gráfico).

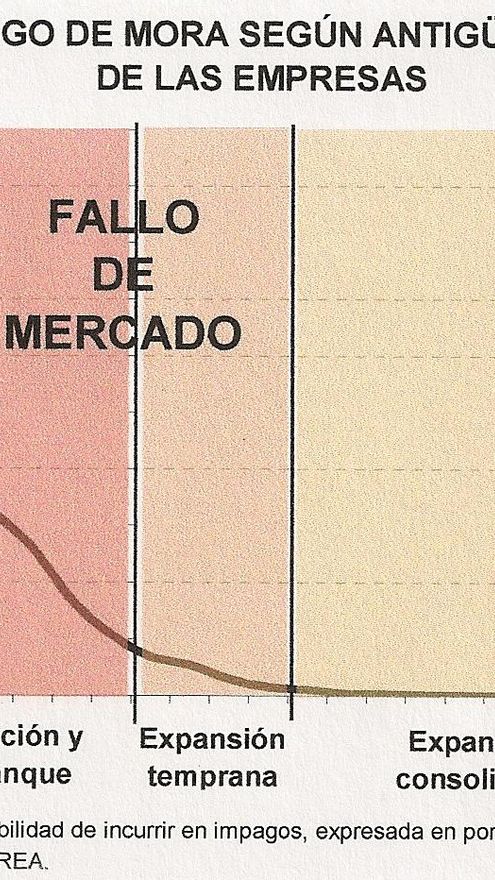

Estos riesgos tan elevados explican las reticencias de la banca privada a la financiación de la creación empresarial en general y de la innovación en particular. Y su efecto limitador sobre el desarrollo económico andaluz es mayor dados los pocos años de vida de su tejido empresarial. “Es un fallo del mercado, que no cubre la financiación de las empresas de nueva creación”, explica el secretario general de Economía de la Junta de Andalucía, Gaspar Llanes, para asegurar a continuación que dicho fallo “es lo que justifica la intervención del sector público en la financiación de la iniciativa empresarial que no tiene acceso a las financiación bancaria”.

Un argumento con el que la Junta de Andalucía pretende ir más allá de la mera declaración de intenciones para crear su propio instrumento financiero, un banco público regional que, a imagen y semejanza del Instituto de Crédito Oficial (ICO), sirva para financiar la creación de nuevas empresas y las inversiones de las pymes. “La sociedad necesita emprendedores y que se les financie. Pero el riesgo es alto, y por eso tiene que entrar el sector público”, resume Llanes.

Tras el visto bueno en el Parlamento andaluz de la coalición de gobierno PSOE-IU al proyecto, su equipo empieza a suministrar datos. Así, la Consejería de Economía calcula que por cada cien millones de financiación destinados a la inversión empresarial se “generaría un incremento del PIB de 122,4 millones de euros, lo que supondría la creación de unos 2.422 puestos de trabajo”.

Ahora bien, ¿Si financiar nuevos proyectos empresariales implica un mayor riesgo, porque un porcentaje elevado de ellos fracasará, cuál sería el nivel de riesgo aceptable para un banco público?

Sus cálculos son que esa inversión empresarial generaría unos ingresos directos e indirectos a las arcas públicas (impuestos, tasas, etcétera) de un 10,5% del importe concedido. “Sobre esos cien millones, esta recuperación permitiría que pudiera tenerse una pérdida patrimonial equivalente, de diez millones. Eso significaría que se puede trabajar en esos fondos públicos de financiación bancaria con unos porcentajes de mora de entorno al 30%.”, explica Gaspar Llanes.

En otras palabras, si el futuro banco público pierde diez euros de cada cien que preste para la creación de un proyecto empresarial, el coste para el erario público seguiría siendo cero, ya que lo habría recuperado vía impuestos generados por la empresa financiada. Y esos diez euros, según la experiencia del sector, se perderían con una morosidad que ronde el 30%. Algo factible, asegura el secretario general de Economía de la Junta, ya que la morosidad del ICO ronda el 40%: “A la vista de los datos, queda justificada una intervención del Sector Público regional que favorezca la creación y el arranque de iniciativas empresariales (...) más, si cabe, en la actual situación de crisis económica”, concluye el último parrafo del informe elaborado por la Junta de Andalucía.