Pedro Sánchez ahorró una media de 187 euros al mes en su hipoteca en Caja Madrid

El secretario general del PSOE, Pedro Sánchez, logró durante algo menos de tres años un significativo ahorro en la cuota mensual de la hipoteca que le concedió Caja Madrid en septiembre de 2005 con respecto a la media de los préstamos que concedían en aquella época las cajas de ahorros, gracias a la bonificación que obtuvo por su condición de miembro de la asamblea de la entidad.

Aunque el PSOE ha cifrado en “unos 60 euros/mes”, el ahorro, calculado con el simulador de la Asociación Hipotecaria Española (AHE) a partir del Euríbor vigente en aquellos años y los datos que ha ofrecido el PSOE, fue de más del triple, unos 187 euros mensuales a lo largo de los 32 meses (algo menos de tres años) en los que estuvo vigente la bonificación de la que disfrutaba Sánchez.

Ese descuento del 30% quedó extinguido cuando, en julio de 2008, el entonces concejal socialista en el Ayuntamiento de Madrid amplió su hipoteca para obtener liquidez con unas condiciones bastante menos ventajosas que las que obtenían muchos clientes en aquel momento: de euríbor más 1,25%. En ese momento, y según datos de la AHE, las cajas todavía prestaban a una media de euríbor + 0,65%.

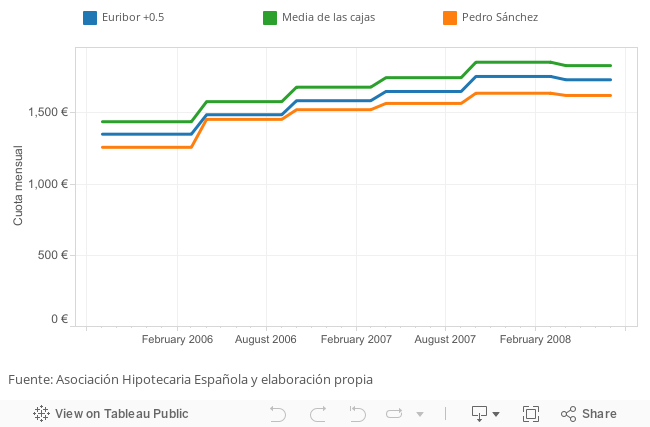

Sánchez y su esposa contrataron su primera hipoteca en septiembre de 2005 por importe de 293.700 euros con un tipo de interés del 1,75% más euríbor (indicador que en aquel momento estaba en el 2,22%), más una bonificación del 30% sobre el resultante “por ser miembro de la asamblea” de la caja de ahorros. Así, el 3,97% obtenido al sumar euríbor y diferencial se quedaría en torno al 2,7%, equivalente a una cuota mensual de unos 1.359 euros.

No obstante, la cuota mensual de los primeros seis meses quedó rebajada hasta 1.258 euros, al aplicársele, sólo para ese semestre, un tipo inferior al del euríbor (2,093%). Aunque es habitual que la banca ofrezca un tipo fijo en el primer semestre, no lo es tanto que este sea inferior al euríbor, algo que podría explicarse porque la hipoteca de Sánchez era similar a las que Caja Madrid ofrecía a sus empleados (con mejores condiciones que las del mercado).

Ese mes de septiembre de 2005, las cajas de ahorros concedían sus préstamos a un tipo de interés medio del 3,29%, lo que equivale a un tipo del euríbor + 1,07%, que elevaría la cuota para ese mismo préstamo hasta 1.437,77 euros (179,5 euros más que la de Sánchez).

En la siguiente revisión semestral, la diferencia a favor de Sánchez se redujo a unos 124 euros, una vez aplicada esa fórmula de euríbor más 1,25% con un descuento del 30%. Un ahorro que, a medida que el tipo de interés del Euríbor subía, también creció, gracias a esa bonificación: Sánchez pagó 158 euros menos que la media en la segunda revisión semestral, 180 euros menos en la tercera, 217 euros menos en la cuarta y 209 euros menos en la quinta y última.

La cuota media que pagó en esos 32 meses fue de unos 1.597 euros mensuales, frente a los 1.785 euros al mes que habría abonado un cliente que hubiera contratado una hipoteca con euribor más un punto.

El crédito de Sánchez también era más ventajoso que el de un cliente que hubiera logrado arañar a su entidad financiera un préstamo de euríbor más 0,5%, algo habitual en esos años.

La clave, de nuevo, es la subida del indicador de referencia para la mayoría de las hipotecas que se conceden en España, que se encaramó por encima del 4% a partir de enero de 2007. Sánchez logró un ahorro en sus cuotas mensuales de entre 32,5 euros (en la primera revisión) y 117 euros (en la penúltima). Se ahorró, de media, unos 86 euros con respecto a un cliente con una hipoteca basada en euríbor más medio punto.