¿Crédito fácil como respuesta a la desigualdad?

Hace apenas unas semanas se presentaba en Madrid un interesante libro sobre la estructura social y la desigualdad en España. Junto al autor discutía las principales tesis del trabajo Josep Borrell, ex Presidente del Parlamento Europeo y miembro ya de la vieja guardia del socialismo español. En su intervención, Borrell se mostró a gusto con varias de las ideas esbozadas en el libro, pero aprovechó la oportunidad para aventurarse en una hipótesis sobre la crisis que, desafortunadamente, quedó relegada al olvido en el turno de preguntas. Creo que vale la pena prestarle atención.

Borrell sugirió que la desigualdad de la renta en España, además de ser una consecuencia de la crisis, es una causa de la misma. En concreto, insinuaba que en nuestro país había pasado algo similar a lo que aparentemente ha sucedido en Estados Unidos, esto es, que la desigualdad en la distribución de la renta ha funcionado como motor del boom del crédito fácil para que las clases medias y bajas no empeoren su nivel de vida en comparación con los más ricos.

La hipótesis a la que se refería Borrell es la que ha puesto de moda en su último libro Raghuram Rajan, un economista indio que sirvió como jefe del departamento de estudios del FMI y que – a pesar de ser etiquetado como un Chicago Boy – se enfrentó a la ortodoxia de la desregulación de los mercados vaticinando el advenimiento del descalabro financiero. Rajan argumenta que la creciente desigualdad durante las tres últimas décadas en EEUU creó el caldo de cultivo para que los políticos relajasen los requisitos de control en el acceso al crédito con el objetivo de impedir que las clases medias y bajas sintiesen que su niveles de vida caían en comparación con aquellos que ocupan el segmento más alto de la distribución de la renta.

Según el autor, la polarización política en EEUU hacía imposible que los impuestos y las políticas de gasto sean alternativas reales para reducir las desigualdades. Así pues, tanto la administración Clinton como la administración Bush permitieron que las agencias hipotecarias patrocinadas por el gobierno (Fannie Mae y Freddie Mac) se conviertan en auténticos instrumentos de redistribución. El crédito fácil pasó a ser práctica habitual, también en el sector privado con su compleja sopa de letras de derivados y futuros… ABSs, MBSs, CDOs, CDSs, etc.

Por tanto, de acuerdo a esta hipótesis –que Borrell proponía como válida para España – la explosión del crédito que nos arrastró hasta la actual crisis tiene sus causas en la desigualdad de la renta. ¿Qué nos dicen los estudios empíricos respecto a esta relación?

Efectivamente, la evidencia más sólida la encontramos para el caso de EEUU, en donde en aquellos estados con niveles más altos de desigualdad los políticos han sido más proclives a promover políticas que favorecían el crédito fácil y donde los préstamos hipotecarios se extendieron de forma más rápida (véase un interesante trabajo aquí). No obstante, del único estudio comparado que he encontrado sobre este tema (aquí) se desprende que la relación entre desigualdad de la renta y el boom del crédito barato no es generalizable.

¿Y en el caso concreto de España? ¿Habrían sido las cajas de ahorro el vehículo a través del cual los políticos pretendían amortiguar los efectos de la desigualdad? Aunque sugerente, la insinuación de Borrell no parece ser correcta.

En primer lugar, la narrativa de Rajan no se ajusta muy bien a sociedades con un estado de bienestar con capacidad de reducir las desigualdades vía ingresos o vía gastos como es el caso español. Y aunque la polarización política puede ser en ocasiones un obstáculo, sabemos que el apoyo político al estado de bienestar de la derecha en España –y en cierta medida en Europa – es mayor que el de los Republicanos en Estados Unidos.

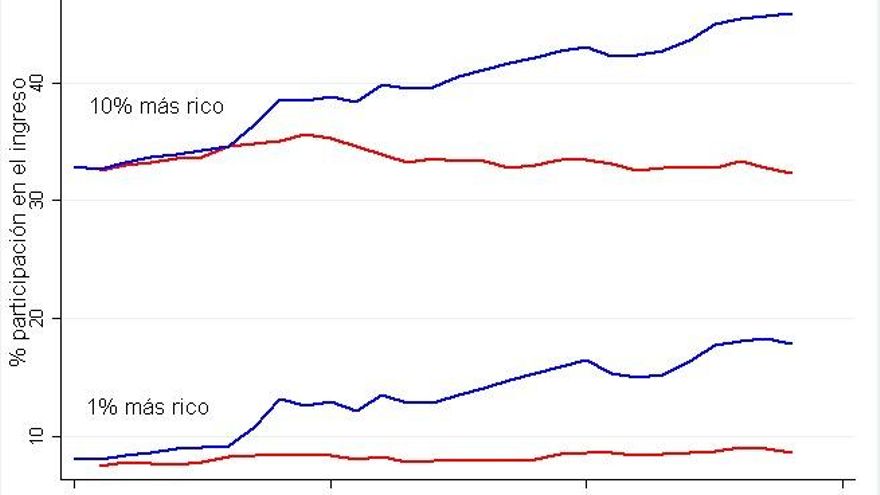

De hecho, la desigualdad en España no ha variado significativamente en los últimos treinta años. La concentración de renta en el 10% más rico de la población ha estado desde 1980 y hasta el comienzo de la crisis en el 2008 en torno al 32-33%. No se registran cambios importantes. Asimismo, el trozo de tarta en manos de los todavía más ricos (el 1%) tampoco ha cambiado de forma considerable (7-8%). El gráfico 1 muestra la evolución de estas dos medidas –frecuentemente utilizadas para medir la desigualdad – comparando España con EEUU. Esta claro que, a diferencia del caso americano, la pequeña variación en los niveles de desigualdad no acompaña el ritmo de crecimiento del crédito que ha experimentado nuestro país desde 1996.

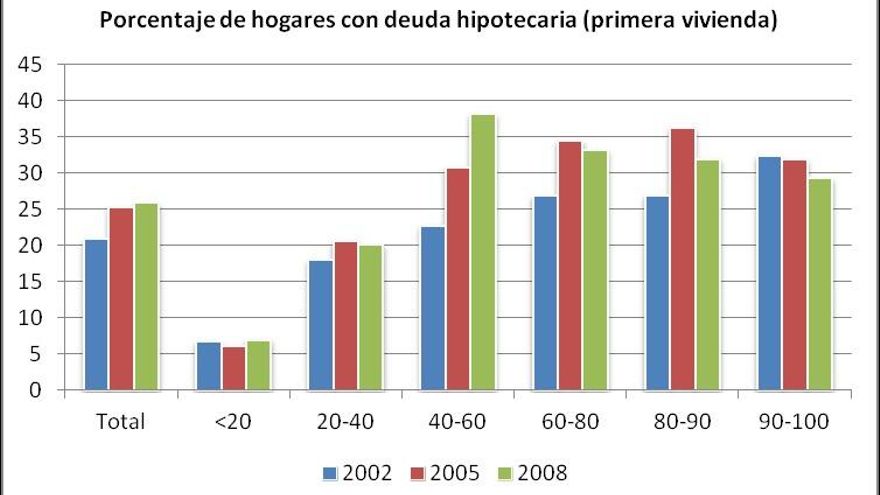

En segundo lugar, la teoría de la desigualdad como causa de la expansión del crédito no es del todo convincente para España porque a pesar de que las cajas y los bancos inundaron la economía con prestamos al sector inmobiliario, no fueron especialmente las clases de renta baja y media-baja las que aumentaron su nivel de endeudamiento. Mirando los datos disponibles en la Encuesta Financiera de las Familias elaborada por el Banco de España en los años 2002, 2005 y 2008 observamos que en el transcurso de los seis años entre la primera y la última ola, la evolución del porcentaje de hogares con una deuda hipotecaria (vivienda principal) ha sido desigual en función de la renta de las familias. Desagregando los datos por los percentiles de la distribución vemos que el porcentaje de familias endeudadas con ingresos bajos y medio-bajos (percentiles <40) apenas ha variado entre el 2002 y el 2008, mientras el porcentaje de hogares de clase media con préstamos hipotecarios se ha incrementado en más de 15 puntos y alrededor de 5-6 puntos en el caso de los hogares con mayores ingresos.

Que los préstamos hipotecarios no se hayan concentrado en las familias más humildes debilita la idea de que la desigualdad sea la causa de la promoción del crédito fácil. Que hayan sido las clases medias las que más se hayan beneficiado del boom crediticio abre otros melones.

Por último, la hipótesis de la desigualdad como motor político del mercado de crédito no encuentra apoyo empírico para el caso español si la enfrentamos a las explicaciones convencionales. Aunque la relación entre las distintas medidas de desigualdad y el crédito es positiva, una vez consideradas una serie de variables relacionadas con el ambiente pro-cíclico para el crédito (inflación, tipos de interés, tasa de crecimiento económica, etc.) la desigualdad deja de ser un factor relevante en los análisis estadísticos.

En definitiva, la idea de que el boom del crédito haya sido motivado por políticos preocupados por unas clases medias y bajas rezagadas en comparación con los ricos no parece ajustarse al escenario español. Al menos con una exploración superficial de los datos no es posible aventurarnos a comprar las tesis que sí parecen tener sentido en Estados Unidos.

Quizás sea muy interesante examinar la variación de la desigualdad entre las distintas comunidades autónomas y el comportamiento de sus cajas de ahorros en los años previos a la crisis. Pero eso ya es una historia más complicada de probar. Intentaremos volver sobre ello.

Sobre este blog

Piedras de papel es un blog en el que un grupo de sociólogos y politólogos tratamos de dar una visión rigurosa sobre las cuestiones de actualidad. Nuestras herramientas son el análisis de datos, los hechos contrastados y los argumentos abiertos a la crítica.

Autores:

Alberto Penadés - @AlbertoPenades

Ferran Martínez i Coma - @fmartinezicoma

Ignacio Jurado - @ignaciojurado

José Fernández-Albertos - @jfalbertos

Leire Salazar - @leire_salazar

Pablo Fernández-Vázquez - @pfernandezvz

Sebastián Lavezzolo - @SB_Lavezzolo

Víctor Lapuente Giné - @VictorLapuente

Sandra León Alfonso - @sandraleon_

Héctor Cebolla - @hcebolla