Las rentas medias y bajas valencianas están entre las que menos IRPF pagan en España mientras que las altas son las que más tributan

Las familias valencianas con rentas medias y bajas son las cuartas de España que menos IRPF tienen que pagar como consecuencia de la reforma fiscal que aprobó el actual Consell a través de la ley de Acompañamiento a los Presupuestos de la Generalitat para 2017, tal como certifica la XVII edición del estudio Panorama de la Fiscalidad Autonómica y Foral 2018, publicado por el Registro de Economistas Asesores Fiscales.

El Ejecutivo acometió a finales de 2016 una modificación tributaria de calado para desmontar el sistema fiscal más regresivo de España implantado durante los veinte años de gestión del anterior Consell, en el que, bajo una maraña de deducciones de muy escaso alcance, se hacía pagar más IRPF a las rentas medias y bajas que en el resto de comunidades autónomas, mientras a las rentas altas y a las grandes fortunas se les exigía una menor contribución que en el resto del país.

Una situación que quedó acreditada en el Informe de los Expertos sobre la Reforma Tributaria, presidido por el catedrático Juan Martín Queralt, que alertaba sobre aquel sistema fiscal en estos términos: “Contrastando los tipos de la escala valenciana y los del resto de escalas, incluida la estatal complementaria, inmediatamente se observa que el valenciano es el tipo más alto de todos sobre los dos primeros tramos de renta, hasta los 12.450 euros, igualándose también a los más altos para el tercer tramo de renta, hasta 17.000 euros. En cambio, queda entre los más bajos para los niveles superiores de renta, con el efecto innegable, pues, de que el IRPF resulta en la Comunitat Valenciana más regresivo que en el conjunto de territorios autonómicos, al gravar más los niveles más bajos de renta y en menor proporción que las otras autonomías los niveles más altos de riqueza”.

Por este motivo, el actual Consell abordó una importante reforma fiscal bajo el prisma de la progresividad y la justicia tributaria, con el fin de asegurar que los tramos medios y bajos de renta tuvieran que realizar una menor contribución, al tiempo que las rentas más elevadas y grandes fortunas, que hasta entonces habían gozado de un trato preferencial, realizaran un mayor esfuerzo. Todo ello para contribuir a que el conjunto de los ciudadanos pudiera superar en mejores condiciones la crisis económica y en el contexto de una grave infrafinanciación sufrida por la Comunitat Valenciana desde hace décadas.

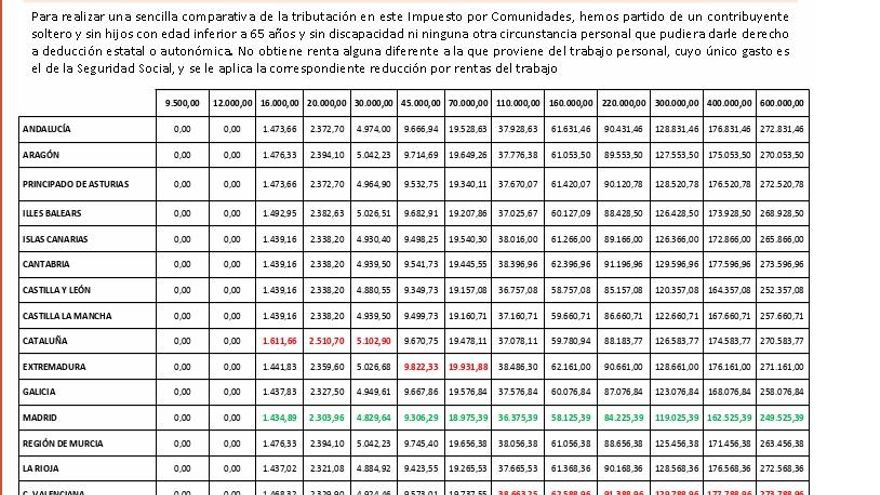

El estudio de los asesores fiscales del Consejo General de Economistas evidencia que, actualmente, la Comunitat Valenciana es la cuarta donde menos IRPF se abona en el caso de las rentas de 20.000 euros, y es también la cuarta por la cola en los tramos hasta 30.000, solo superada por comunidades como Madrid, Galicia o La Rioja, que disfrutan de una financiación mucho mayor que la valenciana. La Comunitat se mantiene por debajo de la media en tramos de hasta 55.000 euros. En cambio, a partir de rentas superiores a los 60.000 euros la valenciana se sitúa por encima de la media, especialmente, a partir de rentas superiores a 90.000, 120.000 y más de 175.000 euros.

Solo 61.878 contribuyentes pagarán más

El nuevo régimen fiscal valenciano se aplicará en la próxima campaña de renta a partir de los meses de abril y mayo. La modificación comportará que 1,6 millones de contribuyentes valencianos de rentas medias y bajas abonen este año menos en concepto de IRPF, frente a los 61.787 que más perciben y que verán incrementada su carga fiscal. La reforma supondrá un coste para las arcas autonómicas de 81 millones, lo que significa que no se incrementa globalmente la presión fiscal por el IRPF. Esta modificación, se verá compensada con el incremento aplicado a las grandes herencias y fortunas, que supondrá 86 millones, de manera que finalmente habrá un saldo positivo únicamente de 5 millones.

“Hemos acabado con un sistema tributario injusto, ejemplo de las políticas del anterior Consell, que penalizaba especialmente a las clases medias y bajas, las más castigadas por las políticas regresivas implantadas por el PP en España y en la Comunitat Valenciana durante los años más duros de la crisis”, ha subrayado el conseller de Hacienda y Modelo Económico, Vicent Soler.

La reforma tributaria, ha destacado Soler, “dio cumplimiento a l’Acord del Botànic y al informe de la Comisión de Expertos, implantando un modelo mucho más progresivo e igualitario que permite luchar contra el fraude fiscal, facilita la sostenibilidad del gasto y responde al principio de progresividad establecido en el artículo 31 de la Constitución Española, por el que se paga en función de la capacidad económica”.

Como ejemplo del impacto de la reforma, un soltero sin cargas familiares y con una base liquidable de 30.000 euros se beneficiará de una rebaja fiscal de 160,37 euros, y un casado con dos hijos en tributación individual se ahorrará 111,98 euros, con la misma base de 30.000 euros. Asimismo, una persona con una base de 17.707 euros tenía que pagar en 2.107,16 euros con la escala del Consell del PP, mientras que con la escala del actual Consell le corresponde una tarifa de 1.745,50 euros.

Para el conseller Soler, “la nueva tarifa autonómica del IRPF supone un hecho determinante, ya que por primera vez en la Comunitat Valenciana se hace realmente efectiva la progresividad de la escala del tramo autonómico del IRPF”. Además del impacto sobre este impuesto, hay que destacar respecto de la empresa familiar que la modificación del Impuesto de Sucesiones y Donaciones ha mantenido las ventajas en lo que atañe a la valoración de la empresa a la hora de calcular el impuesto, así como las bonificaciones correspondientes a las herencias.