Lo que la vivienda explica del Hospital de Torrejón

Joel Weisman solo era un médico de familia, pero su consulta en Sherman Oaks, a pocos minutos del corazón de la cultura gay de Los Ángeles, le había colocado en una posición de centinela desde la que vio venir el tsunami que se aproximaba.

Eran los últimos años de la década de 1970 y un número cada vez más alarmante de pacientes mostraban cuadros médicos tan aparentemente dispares, como inexplicables. Eran hombres jóvenes que acudían a su consulta aquejados de herpes zóster, o con sarcoma de Kaposi, o con síntomas de algo que parecía, pero no era, una forma de linfoma. Tenían en común que eran homosexuales y que habían sufrido una pérdida de peso importante, junto con diarreas crónicas, bajos niveles de glóbulos blancos e infecciones por hongos.

Weisman recogió dos muestras de aquellos hombres y se las hizo llegar a Michael Gottlieb, un inmunólogo del centro médico de la Universidad de California que también había empezado a observar un patrón similar en algunos de pacientes que desarrollaban neumonía neumocócica, una enfermedad que normalmente se produce en personas con cáncer o con el sistema inmune comprometido. Juntos publicaron el primer artículo donde probaban que todos esos síntomas sin relación aparente eran producidos por una misma enfermedad, a la que llamaron “Síndrome de Inmuno Deficiencia Adquirida”, SIDA.

A partir de aquella investigación, otros científicos identificaron al culpable de todos esos cuadros. Un virus que había saltado de otras especies de primates a los humanos comprometía el sistema inmune de los individuos afectados y los volvía vulnerables a distintas enfermedades. Por eso, aunque las manifestaciones en cada enfermo eran distintas, la raíz de la pandemia era la misma, el “Virus de Inmunodeficiencia Humana” (VIH) estaba detrás de todos los casos.

Hoy estamos viviendo en España un momento Weisman. Se observan, cada vez con mayor claridad, los síntomas dispersos de una misma enfermedad común de la economía, una que está provocada por un único virus global.

El primer síntoma es la crisis de la vivienda. En los últimos cinco años, sin que haya habido un cambio sustancial de la población (que ha pasado de 47 a 49 millones, apenas un 4%), y sin que se haya alterado el parque de casas disponibles, el precio de los inmuebles ha subido un 50%. El número de familias que viven de alquiler ha crecido casi un 20% en el mismo periodo y el precio de esos arrendamientos está en máximos históricos sin que tengamos una explicación del todo contundente sobre las razones para todos estos cambios.

El segundo síntoma lo escuchamos la semana pasada a cuenta del caso del Hospital de Torrejón. Un directivo de la concesionaria privada de un hospital público apremiaba a su equipo a producir “rápidas ganancias” priorizando a los pacientes que le salen más rentables en función del acuerdo que tienen firmado con la Comunidad de Madrid.

Un tercer síntoma se hizo público hace un mes, cuando Florentino Pérez anunció que le propondrá a los socios del Real Madrid traspasar el patrimonio del club a una sociedad mercantil, donde cada socio podrá comprar o vender sus participaciones.

Y aunque estos fenómenos aparentan no tener relación, si les prestamos la atención adecuada veremos que tienen una causa en común: la entrada en escena, cada vez con más intensidad, de gigantescos fondos de inversión internacionales en la vida cotidiana.

En el caso de la vivienda esto es un secreto a voces. “En los últimos cinco años”, explica un informe de CBRE y BBVA, “los inversores privados de altos patrimonios y banca privada en España han canalizado 7.435 millones de euros hacia activos inmobiliarios, lo que supone una media del 8% del total invertido en real estate y un máximo histórico del 11,3% en los primeros nueve meses de 2025”. En lo que va de año, la inversión privada ha marcado el récord de la serie histórica.

Pero esto es lo mismo que ocurre con los hospitales. Como reconocía el propio ejecutivo de Ribera Salud, la presión sobre sus mandos intermedios no estaba motivada ni por el devenir de la compañía, ni por el del servicio. En otros años, el grupo había sacrificado la cuenta de resultados para cumplir los objetivos que les pedía la Comunidad de Madrid. La exigencia de rentabilidad era una estrategia para vestir los números y que sus accionistas, —entre ellos varios bancos, fondos de inversión, la mutua de los médicos franceses y el fondo soberano de Abu Dabi–- pudieran vender en 2026 al mejor precio posible.

Y si la junta directiva del Real Madrid —que ya le vendió los derechos de explotación del Bernabéu a un fondo americano en 2021— propone convertir el club en una sociedad, es para ofrecer un porcentaje de la propiedad a un nuevo fondo, como ha reconocido el propio Pérez.

Y es que el síndrome de los fondos de inversión está por todas partes. Estos vehículos, que no son empresas gestoras, sino vehículos financieros que especulan haciendo una apuesta por que un activo se revalorizará en unos pocos años, están comprando todo lo que encuentran a su paso: desde hospitales hasta clínicas dentales y veterinarias y desde clubes deportivos hasta residencias de mayores. Desde las empresas que controlan la fibra óptica que entra en nuestras casas, hasta las infraestructuras que sostienen la vida urbana. Y, por supuesto, una parte creciente de la vivienda del país. Si vives en una gran ciudad es muy probable que una parte muy relevante de lo que gastas cada mes acabe en las cuentas de uno de estos fondos.

Con todo, con ese aura de maldad que los envuelve, los fondos de inversión no son el virus, sino el síndrome; la manifestación de un fenómeno más profundo que nace de la raíz del modelo económico.

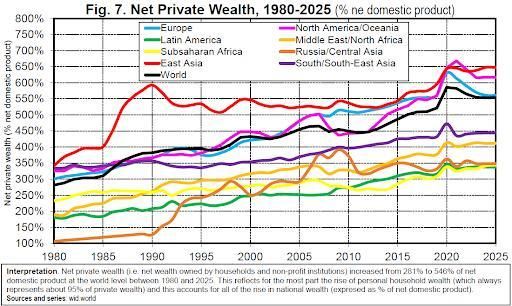

Hace unas semanas Thomas Piketty, junto al World Inequality Lab, publicó la primera base de datos completa de la evolución de la riqueza en todo el mundo en los últimos 200 años. En el artículo con el que han presentado la iniciativa, sus autores explican cómo, desde 1980, la riqueza global ha pasado de representar menos de tres veces el PIB a 5,5 veces. Esto es, el peso de la riqueza sobre la economía se ha duplicado en menos de 50 años.

¿En qué consiste toda esta riqueza? En gran parte, como se ha explicado muchas veces, en las fortunas de una minoría que atesora una parte muy importante del patrimonio de cada país, eso que hemos dado en llamar “el 1%”. Pero en otra parte nada despreciable, son el capital que han ido acumulando el 10% más rico de cada sociedad, que en muchas ocasiones es propietaria de la mayor parte del parque de viviendas, aunque no sean fondos de inversión. Ese 10% acumula hoy, según el World Inequality Lab, el 75% de toda la riqueza del mundo. Por último, esa riqueza en forma de inversión son las “huchas” y los planes de pensiones de los países occidentales, que acumulan casi 70 billones de dólares de capitalización según la OCDE, algo así como el 15% de todo el patrimonio mundial.

Lo lógico hubiera sido que, cuando la riqueza empezó a crecer mientras la economía seguía plana, la remuneración de ese capital se hubiera ido reduciendo: que hoy el dinero diera menos dinero. Pero esto no ha ocurrido, al contrario: los Estados han seguido incentivando el ahorro y la inversión y protegiendo celosamente los beneficios del capital. Como consecuencia, la retribución de la riqueza cada vez se lleva un pedazo más grande de lo que la gente produce con su trabajo o con su actividad productiva. Por cada euro del PIB hay cada vez más “inversores” que buscan llevarse una rentabilidad.

Y no tienen dónde encontrarla. Y es que, en paralelo a esta tendencia, la economía ha dejado de necesitar el mismo volumen de inversión que en 1980. La sociedad del conocimiento del siglo XXI no necesita tanta financiación como fue necesaria para construir las infraestructuras y las fábricas del siglo XX. Así que en los últimos 25 años, como reconocen la mayoría de los analistas, “un excedente de capital se ha visto obligado a perseguir insuficientes oportunidades de inversión productiva, y buena parte de ese capital ha acabado desplazándose hacia el sector inmobiliario y los mercados bursátiles, elevando los precios. La deuda ha crecido más rápido que la inversión neta, y la riqueza financiera —sobre el papel— se ha expandido”. Hasta el CEO de BlackRock, el fondo más grande del mundo, reconoce que “hay más capital ocioso hoy que en ningún otro momento” de su carrera. Mucho lirili, pero muy poco lerele.

En ausencia de inversiones productivas, esa inmensa masa de riqueza ha encontrado una estrategia muy similar: comprar aquellos activos que están respaldados por los únicos actores que todavía pueden prometer unos ingresos recurrentes y cuasi-garantizados en el largo plazo: los Estados. Por eso, los fondos invierten o bien en concesiones de servicios y de obras públicas, o bien en negocios que están respaldados por el monopolio público de las licencias urbanas: el sector inmobiliario.

Esta mecánica funciona como un sifón que extrae rentas de la economía para que pasen al circuito de la inversión: arrendadores que compran nuevos inmuebles con lo que sacan del alquiler de los anteriores, inversores que compran nuevas concesiones con los réditos que sacan de las actuales. Todos son arrendadores. Como consecuencia, los servicios públicos se encarecen y las condiciones de vida de la población se deterioran.

Hace unos días, el alcalde de Barcelona, Jaume Collboni, se refirió a la crisis de la vivienda como la gran “pandemia de Europa”. Y es así. Lo que estamos viviendo es la extensión subterránea, disimulada, de un virus que está infectando una parte importante de la sociedad. El de una riqueza que, a falta de un papel productivo en la economía, se ha hecho rentista.

35