Sin regular quién compra, los fondos piratas te dejan sin casa

La economía neoliberal, hegemónica durante cuatro décadas, ha revelado no ser más que ideología sostenida por una persistente campaña de propaganda. La curva de Laffer era su conjuro mágico, tan narcótico que la socialdemocracia lo asumió. El día que escuché por primera vez que “bajar impuestos también es de izquierdas” pensé que eso sí era el fin de la Historia.

Thomas Piketty y Gabriel Zucman han demostrado, con sólidas bases estadísticas, que solo era una teoría desmentida por los hechos: en una de las etapas de mayor crecimiento del PIB es cuando más se ha incrementado la desigualdad. La imposibilidad de acceder a una vivienda proviene mayoritariamente de su conversión en un activo financiero global, facilitado por la desregulación neoliberal y acaparado por fondos transnacionales y grandes rentistas.

En tiempos donde la posverdad emponzoña las sociedades, es necesario combatirla activamente. La batalla cultural que no se libra se pierde. Hoy los lobistas de los grandes fondos extractivos preparan el terreno para una nueva burbuja inmobiliaria, en la que acapararían la oferta. No hay política solo de oferta capaz de bajar el precio de la vivienda si no se regula antes quién puede comprar y se impide la especulación. Recordemos algunas consecuencias de la anterior burbuja.

El caso español es uno de los mayores deterioros fiscales relativos registrados en una economía desarrollada sin guerra. Su crecimiento exponencial fue el resultado tanto de un sistema fiscal basado en las plusvalías de la actividad inmobiliaria —que se desplomó al estallar la burbuja— como de la crisis económica derivada.

La burbuja inmobiliaria española hubiera estallado igualmente sin el detonante de la crisis de las hipotecas subprime estadounidenses. Martinsa-Fadesa protagonizó el mayor concurso de acreedores de la historia de España hasta esa fecha. Se destruyeron empresas auxiliares y cayó el sistema de cajas de ahorro, que concedían la mayoría de los créditos hipotecarios.

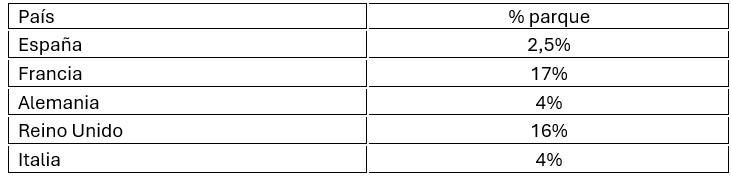

En 2005 se visaron más de 800.000 viviendas en España: más que en Alemania, Francia y el Reino Unido sumados. El resultado de la expansión descontrolada del ladrillo fueron decenas de miles de familias desahuciadas, mientras que centenares de miles de casas permanecían vacías o inacabadas. Al asumir, en 2012, el coste del rescate bancario, España acabó, de facto, intervenida por la Troika. La crisis sistémica derivada fue determinante para el estallido de indignación social que fue el 15M. En EE. UU. ese malestar lo capitalizó un promotor inmobiliario ahora devenido en emperador.

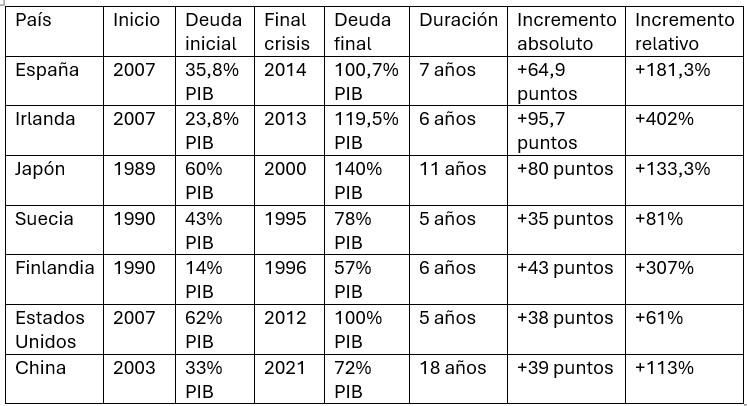

Al estallido de la burbuja (2008-09) le siguió el austericidio (2010-2018), iniciado por Zapatero y aplicado principalmente por M. Rajoy y sus ministros. Luis de Guindos, tras sus recortes al Estado de Bienestar, fue nombrado vicepresidente del Banco Central Europeo. En 2021, con el Gobierno de coalición, se aprueban los primeros presupuestos no restrictivos en una década. La profundidad de la burbuja inmobiliaria se dimensiona al revelar que provocó un incremento de la deuda pública un 163% mayor que el derivado de la pandemia del covid-19.

El resultado de tres décadas confiando al Mercado el acceso a la vivienda ha sido una de las mayores crisis habitacionales de Europa. Veamos algunas comparativas.

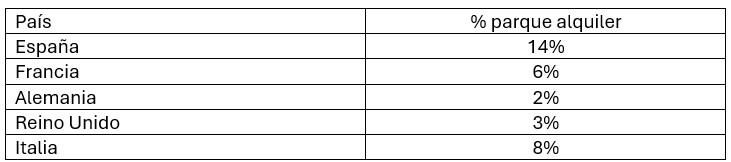

En el País Valencià, una persona con un salario medio dedicaría más del 60% de sus ingresos a pagar un alquiler en València y más del 55% en Alacant. El precio del alquiler ha subido más de un 57% en València y más de un 70% en Alacant, en cinco años. Son los mayores incrementos en todo el Estado, derivados de contar con un porcentaje de vivienda pública por debajo de la media estatal, mientras que el de alquileres turísticos la supera. La habitabilidad (residencia) debe prevalecer sobre la actividad económica (alojamiento).

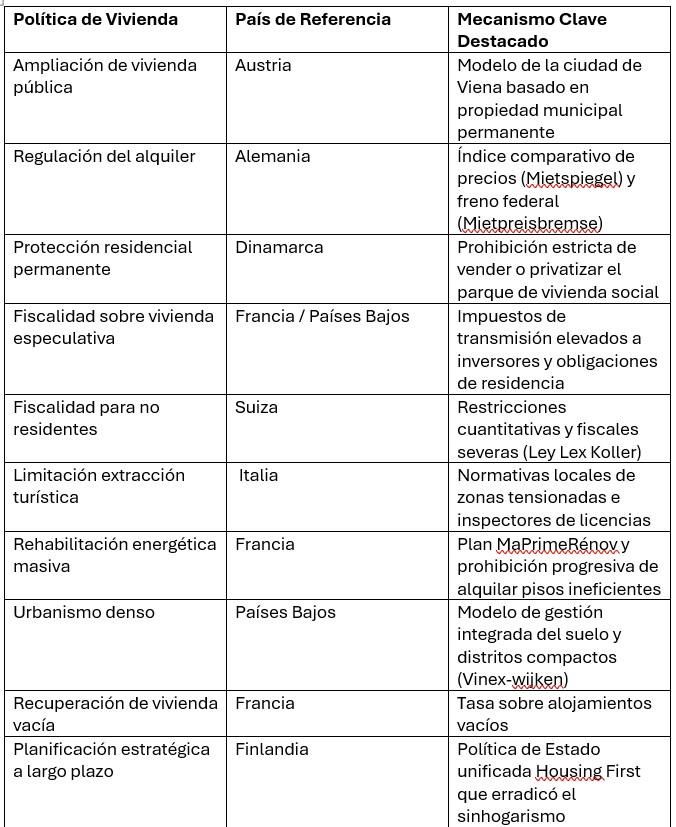

La infrafinanciación valenciana —un expolio cifrado aproximadamente en 4.000 millones de euros anuales— también compromete las políticas públicas de acceso a la vivienda. La inacción de los sucesivos gobiernos estatales y autonómicos a la hora de hacer cumplir los artículos 47 y 33.2 de la Constitución es inadmisible. Soluciones y modelos, hay. Pero ha faltado determinación. Así, podemos plantear si es más improbable que un gobierno se enfrente con Larry Fink, presidente de BlackRock, que con Donald Trump.

La burbuja inmobiliaria, que depredó el territorio, debe ser un recordatorio permanente de que decisiones presuntamente eficientes a corto plazo pueden terminar produciendo enormes daños económicos, sociales y ecológicos. Las políticas que ignoran la realidad medioambiental ignoran el futuro. La racionalidad ecológica, económica y social va ligada. Por eso, sus adversarios tienen en común el pensamiento mágico, el rechazo a la ciencia y a todo aquello que hace posible el avance social.

*Fuentes: elaboración propia a partir de datos de Eurostat Housing Data/INE/OCDE Housing Data/BBVA Research/BdE/Joint Research Centre CE/Provivienda.org

0