El grupo de expertos en finanzas sostenibles de la UE pide controlar cómo y quién etiqueta un bono verde

El grupo de expertos técnicos (TEG, por sus siglas en inglés) formado por la Comisión Europea (CE) con el fin de diseñar un plan de acción para la financiación sostenible ha emitido, tras un año de trabajo, diez recomendaciones para los gobiernos, las instituciones comunitarias y los inversores. Entre ellas, destaca la propuesta de los requisitos a cumplir para que una emisión de deuda pueda ser calificada por un bono verde europeo y el registro de las entidades que otorgan las etiquetas.

Este órgano consultivo, y de carácter no vinculante, trata de dar respuesta a la demanda de un mercado que pide más claridad, transparencia y seguridad en las inversiones calificadas como sostenibles. Actualmente, no hay unos requisitos establecidos, pero si se intentan alinear con los Green Bond Principles (GBP), establecidos por la Asociación Internacional de Mercado de Capitales (ICMA por sus siglas en inglés). Por ello, la CE propuso la creación de este grupo de técnicos con el fin de establecer un marco normativo para los emisores que operan dentro de la Unión Europea (UE).

Requisitos obligatorios para ser un bono verde europeo

La nueva etiqueta comunitaria, según el TEG, debe incluir unos requisitos claros y de carácter obligatorio para que los bonos verdes signifiquen una gran aportación a la consecución de los objetivos ambientales de la UE. Para garantizar que esto sea así, recomienda establecer un marco regulatorio que obligue al emisor a proporcionar detalles sobre el uso de los ingresos y el impacto medioambiental del proyecto a través de métricas cuantitativas preestablecidas. Además, propone establecer la verificación del proyecto por parte de una entidad que este acreditada por la Autoridad Europea de Valores y Mercados (AEVM).

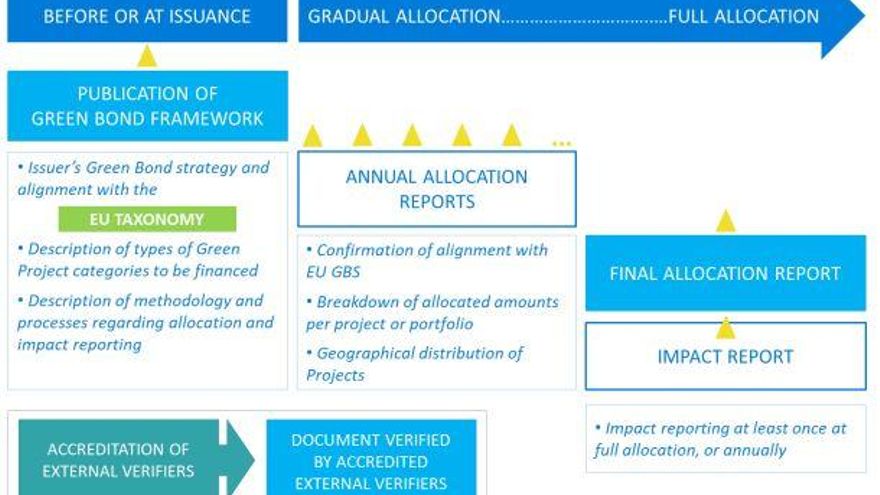

Hasta que este sistema este vigente, el TEG propone establecer un periodo de transición de tres años. De manera que se atienda la demanda a corto plazo “lo antes posible” mediante un registro público y voluntario de los verificadores de bonos verdes. Las entidades que se registren deberán emitir anualmente un informe que acredite su alineación con los objetivos y requisitos que vaya estableciendo la UE. En el siguiente diagrama de flujo se muestra el proceso desde antes de la emisión del bono hasta la asignación final.

Promoción por parte de las instituciones financieras

“Se alienta a los inversores institucionales a que utilicen los requisitos de los bonos verdes europeos al diseñar su estrategia de inversión en renta fija y comunicar sus expectativas a los emisores de bonos verdes, así como a los que han adquirido dichos bonos”, reza el informe. Mientras que a la Comisión Europea le recomienda la divulgación de los bonos verdes de la UE a los gestores de activos, fondos de pensiones y empresas de seguros.

El Sistema Europeo de Bancos Centrales (SEBC), formado por el Banco Central Europeo y todos los bancos nacionales de los países miembros, tampoco se queda fuera del análisis. El TEG cree que deben ser los encargados de promover la transición ecológica de la economía expresando una preferencia por dichos activos e implementando un plan de compra de los mismos. Respecto a los gobiernos de los 28 Estados que conforman la UE, les recomiendan desarrollar una gama completa de programas de corto y largo plazo que incluyan incentivos financieros para apoyar el desarrollo del mercado de bonos verdes.

Los 35 miembros del grupo de expertos representan una variedad de actores financieros y económicos, así como agencias no gubernamentales y académicos. A las más de 300 reuniones se ha invitado a varias instituciones europeas e internacionales como las Autoridades Europeas de Supervisión, el Banco Central Europeo, bancos multilaterales de desarrollo (como el Banco Europeo de Inversiones y el Banco Europeo de Reconstrucción y Desarrollo), la Agencia Europea del Medio Ambiente y la Iniciativa Financiera del Programa Ambiental de las Naciones Unidas, entre otros.

Buena acogida por parte de los analistas de mercado

Antonio Fraile, gestor de renta fija de Rentamarkets, recibe la propuesta con alegría ya que “los principios sobre los que se apoya este tipo de financiación han de ser dedicados a proyectos con una clara vocación de producir beneficios en términos de sostenibilidad y la compañía que emite este tipo de bonos debe hacer una comunicación explicita a los inversores sobre los objetivos que persigue con la emisión de este tipo de instrumentos”.

En la misma línea se muestra Carmen Borondo, gestora de renta fija de la gama de fondos Santander Sostenible, quién cree que, desde el punto de vista de los inversores, seguir avanzando en transparencia y homogenización es una señal muy positiva. “Que un legislador determine qué sectores y qué proyectos se pueden financiar a través de bonos verdes aporta sin duda consistencia al mercado”. Respecto a la creación de un bono verde europeo cree que es algo “muy destacable” porque aporta “una estandarización en el nivel de exigencia medioambiental de los proyectos y la certificación por parte de agencias externas”, comenta.

Estas reflexiones también son compartidas por Wim Van Hyfte, Global Head of Responsible Investments & Research de Candriam, que apoya plenamente el viaje emprendido por la Comisión Europea. “A medida que la sostenibilidad se está convirtiendo en algo común, existe una clara necesidad de transparencia, comparabilidad y estandarización. Sin embargo, recomendamos encarecidamente evitar la categorización estática y los umbrales que quedarán obsoletos una vez que se implementen. La sostenibilidad es un proceso dinámico y está evolucionando a un alto ritmo”, comenta. Van Hyfte echa de menos tener más en cuenta las diferencias regionales y los países en proceso de transición energética. “Esto es un aspecto importante ya que el impacto en las empresas y en la sociedad son masivos”.

Según Adrián García, responsable de Análisis y Estudios de Spainsif, las medidas del informe benefician principalmente al inversor final. “Hay un gran número de pequeños inversores que no tiene capacidad de saber si realmente está invirtiendo en verde o no”, comenta. Para el analista, que los criterios se vuelvan más estrictos es algo positivo, ya que muchas veces no se sabía como medir el impacto medioambiental. “Ha habido algún bono poco verde, y desde la CE lo que intentan es alinear al sector financiero con los Acuerdos de París, cerrando el gap que existe y estableciendo las mismas reglas de juego para todos”, afirma.

Para García todavía es pronto para saber como el mercado acogerá este etiquetado comunitario, pero se basa en la experiencia francesa y en la comparación con las etiquetas ISO para augurar un buen futuro. “Francia tiene uno de los mercados de inversión socialmente responsable más maduros, con un crecimiento y volumen importante. El etiquetado del Gobierno ha funcionado bastante bien”, comenta. Respecto a los posibles conflictos de interés, cree que “en general los verificadores se lo toman bastante enserio. Al haber varios proveedores entra en juego la reputación de la empresa, si empiezan a acreditar cosas que no son los clientes se irán a otros sitios porque el etiquetado no va a tener tanta validez”, asegura.