El euro fuerte

En el actual contexto económico europeo (países periféricos que necesitan recuperar competitividad en un contexto de crisis de deuda y que no pueden usar políticas cambiarias nacionales porque forman parte de una unión monetaria supranacional), una de las vías que podrían contribuir a facilitar el proceso de ajuste es el de una depreciación del euro que hiciera los bienes y servicios producidos en la eurozona más competitivos internacionalmente. Sin embargo, y pese a las insistencias desde muchos agentes económicos y gobiernos a favor de una intervención más decidida del Banco Central Europeo para debilitar el valor del euro, éste ha permanecido fuerte durante toda la crisis y de hecho se ha apreciado considerablemente respecto a la mayor parte de divisas desde 2012 (para los curiosos, según la última actualización del Big Mac Index de The Economist, el euro está sobreapreciado un 7,3% respecto del dólar). El valor del euro se decide en los mercados de divisas, y por tanto son muchos los factores que están detrás del euro fuerte, pero ¿qué impide a las autoridades monetarias actuar para debilitar el valor de la moneda única?

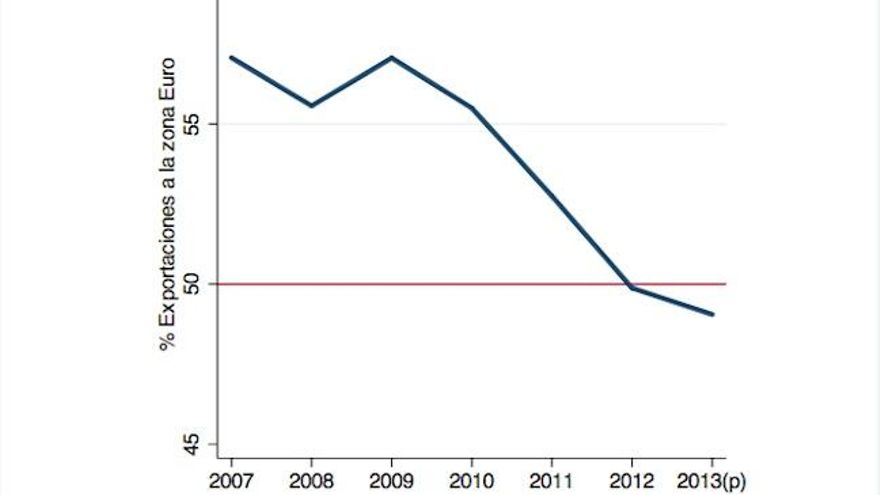

Antes de responder a esta pregunta, déjenme refutar el argumento según el cual, dado que comerciamos fundamentalmente con países que también tienen el euro como moneda, un euro más débil no contribuiría en nada a mejorar la competitividad de la economía española. Esta afirmación está construida a partir de dos falacias. La primera, de carácter empírico, es que la mayor parte de nuestras exportaciones se dirigen hacia países en la eurozona. Como muestra el gráfico 1, la dependencia de la eurozona de nuestros exportadores es cada vez menor. Lo es, paradójicamente, desde la puesta en marcha de la moneda única, pero en especial desde el inicio de la crisis. En parte como consecuencia de la débil demanda en las economías europeas, y en parte como consecuencia de la estrategia cada vez más diversificadora de nuestros exportadores, hoy ya más de la mitad de nuestras exportaciones van a países que no usan el euro como moneda. De hecho, los datos de la Secretaría de Estado de Comercio Exterior muestran que todo el aumento de las exportaciones observado durante 2012 se explica por el incremento de las ventas a países fuera de la eurozona.

Gráfico 1. Porcentaje de exportaciones españolas destinadas a países de la eurozona.

La segunda falacia es de naturaleza conceptual, y consiste en pensar que el hecho de que nuestros compradores usen nuestra misma moneda hace que la competitividad de nuestros productos no dependa del tipo de cambio. ¡Como si la eurozona fuera una economía cerrada y nuestros productos no tuvieran que competir con otros provenientes de otras áreas monetarias! Si una industria alemana está dudando entre un suministrador norteamericano y otro español ¿cómo no va a afectar el tipo de cambio euro-dólar a la competitividad de nuestro proveedor, por mucho que sus compradores le paguen en euros?

Ni es verdad que exportamos sólo a la eurozona, ni aunque lo hiciéramos ello implicaría que el tipo de cambio es irrelevante. Esto no quiere decir que la idoneidad del tipo de cambio como herramienta de ajuste sea la misma en todas las situaciones y sobre todo, para todos los países. Y es aquí –en el conflicto político entre países potencialmente beneficiarios de un euro débil y países potencialmente perjudicados- donde seguramente tengamos que buscar las causas de la ausencia de una política cambiaria europea más ambiciosa de la que observamos.

¿De dónde deriva la oposición a un euro débil? Fundamentalmente, de Alemania, y por dos motivos fundamentales. Primero, porque no lo necesita: la naturaleza del tipo de bienes que vende en el exterior (bienes muy diferenciados) hace que la competitividad de sus exportaciones dependa menos del tipo de cambio (la sensibilidad del precio al tipo de cambio, o lo que los economistas llaman “pass-through”, no es la misma para todos los productos). A esto se une el hecho de que Alemania dispone de mecanismos de coordinación salarial sólidamente institucionalizados (donde los intereses del sector exportador de la economía juegan un papel central) que garantizan moderación salarial y competitividad exterior sin necesidad de recurrir a devaluaciones externas.

Existen por tanto razones estructurales de fondo que permiten a Alemania prescindir de la política cambiaria para asegurar la competitividad internacional de su economía. Y esto explica su obsesión, visible ya en las negociaciones que fraguaron la unión monetaria en los 90, en que el BCE no tuviera bajo ningún concepto el tipo de cambio entre sus objetivos, como acabaron refrendando sus estatutos. Según el Bundesbank alemán, que se enfrentó siempre con éxito a la posición francesa en las negociaciones sobre la moneda única, la ausencia de objetivos cambiarios contribuiría a “despolitizar” las decisiones del Banco y le permitiría centrarse en exclusiva en la lucha contra la inflación. El hecho es que no intervenir en el mercado cambiario, como vemos hoy, es también una decisión política, generadora de ganadores y de perdedores. Conscientes o inconscientes de esto, los líderes europeos institucionalizaron un banco central sin objetivo de tipo de cambio.

En definitiva, el problema de un euro fuerte que dificulta el ajuste en la actual coyuntura económica europea es en parte también el reflejo de un determinado diseño institucional (con un BCE centrado en la inflación, despreocupado del tipo de cambio, sin unión fiscal y sin unión bancaria) hecho a la medida del país que había que convencer para que la unión monetaria saliera adelante, Alemania. Es por ello en cierto sentido injusto cargar todas las culpas del imperfecto diseño del euro en los alemanes: al fin y al cabo, el resto de los europeos les dimos carta blanca para diseñar “su unión monetaria” porque esa era la única unión monetaria que ellos estaban dispuestos a aceptar. Más responsabilidades tendríamos que pedir a los líderes que, fuera de Alemania, aceptaron sin rechistar este diseño sesgado hacia unos determinados intereses y que a estas alturas siguen diciéndonos a modo de justificación que la unión que se decidió era “incompleta” (como si el problema fuera que se traspapelaron algunas partes) o que “se diseñó para los buenos tiempos, no para los malos” (cómo si eso fuera una excusa y no un agravante).

Sobre este blog

Piedras de papel es un blog en el que un grupo de sociólogos y politólogos tratamos de dar una visión rigurosa sobre las cuestiones de actualidad. Nuestras herramientas son el análisis de datos, los hechos contrastados y los argumentos abiertos a la crítica.

Autores:

Alberto Penadés - @AlbertoPenades

Ferran Martínez i Coma - @fmartinezicoma

Ignacio Jurado - @ignaciojurado

José Fernández-Albertos - @jfalbertos

Leire Salazar - @leire_salazar

Pablo Fernández-Vázquez - @pfernandezvz

Sebastián Lavezzolo - @SB_Lavezzolo

Víctor Lapuente Giné - @VictorLapuente

Sandra León Alfonso - @sandraleon_

Héctor Cebolla - @hcebolla